参考中国报告网发布《2017-2022年中国粗钢行业发展态势及十三五发展态势预测报告》

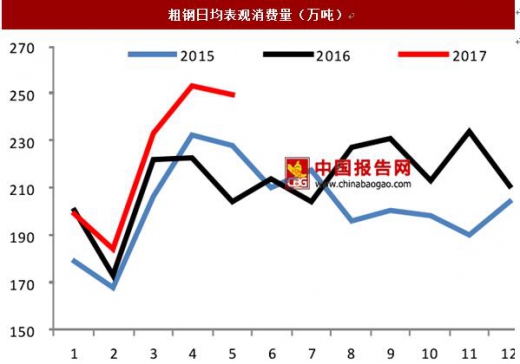

1-5月份粗钢消费量增长 8.8%

1-5 月份,粗钢表观消费量 3.39 亿吨,同比增长 8.8%,其中 4 和 5 月份 消费量同比增速分别为 13.6%和 22.0%。粗钢消费量的快速增长一方面是 2016 年年初消费量基数较低,另一方面房地产、基建等下游行业增速较快,拉动了钢材消费的快速增长。

在消费大幅增长的拉动下,粗钢产量也有所增长。1-5 月份,粗钢产量增长 2.5%,生铁产量增长 3.2%,产量增幅大大低于消费增幅,钢材出口量和社会库存也大幅下降。1-5 月份,出口钢材 3420 万吨,同比下降 26.2%。

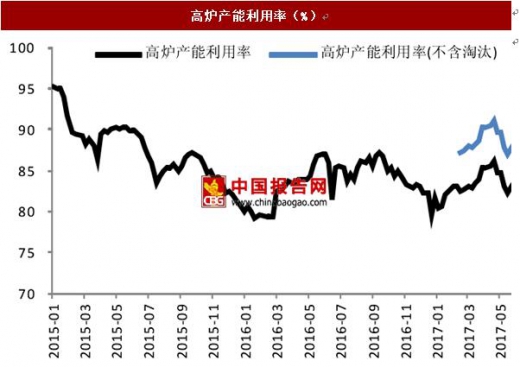

生铁产量增速受到了环保检查及高炉状况的严重影响。1-6 月份高炉平均产能利用率 83.6%,仍未达到 2015 年最高的 95%的水平。在钢铁企业利润如此高的情况下,高炉产能利用率仍不能达到最高水平,其主要原因有:

1) 环保限产。4月底以来,7 个中央环境保护督察组,陆续对天津、山西、辽宁、安徽、福建、湖南、贵州等 7 个省(市)开展环境保护督察工作。巡查期间,全国高炉产能利用率也出现了明显下滑,由 4 月 21 日的 86.06% 下降到 5 月 19 日的 82.19%,随后开始反弹。以山西省为例,根据 Mysteel统计,在 5 月底的环保检查过程中,当地螺纹钢产量周环比下降了 37.3%。

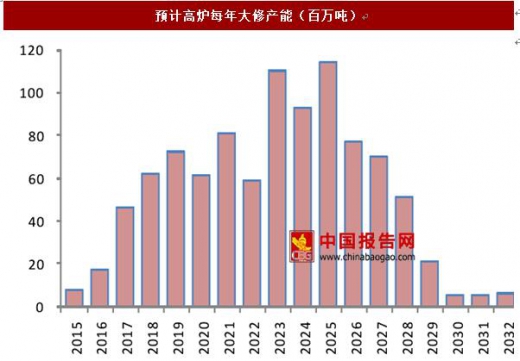

2)高炉已到集中大修时间。高炉大小不同,使用状况不同,寿命也有较大差别。一般中小高炉的设计寿命仅有 5-8 年,而大高炉的寿命在 15 年以上。根据工信部公布的产能情况,我国 1000立方米以下高炉 532座,产能 32349 万吨,占所有公告炼铁产能的 34.6%;这部分高炉已经开始大修。根据 Hatch 测算,我国 2017 年预计有 4600 万吨炼铁产能需要大修,比 2016 年增加了 2900 万吨,而 2018 年这一数值将增加到 6200 万吨。高炉大修一般需要 2 个月以上,再加上大修后复产、达产时间,预计将影响 1500 多万吨产能的释放。

3)不合规产能的停产。受政策影响,部分不合规产能一直处于停产状态。根据中国联合钢铁网调研,截止到 6 月 24 日仍有 15 座高炉停产检修,影响日产铁水量 3.93 万吨,年化 1300 万吨左右。

4)盈利能力较差的区域,产能利用率一直无法提升。目前,高炉产能利用率地区之间差别很大。其中 6 月底江苏省高炉容积开工率达到 97.9%,2017 年 1-6 月份平均处于 96.8%的高水平,2017 年上半年,山东高炉容积开工率也超过 91.7%。截止到 6月 23日,西南地区高炉容积开工率仅为 68.4%,西北也仅有 76.1%。西南和西北某些地区的钢铁企业由于远离原料和市场,竞争力较弱,同时受当地电炉冲击较大,开工率不足。

2017 年,关停了 1.7-2.0 亿吨中频炉,而 2016 年这些中频炉的产量约为 6000 万吨,中频炉的关停大大减少了长材产品的投放。Mysteel 统计短流程钢铁企业开工率从 2016 年 11 月份最高的 89.4%一路下降到 2017 年 2 月 3 日的 6.7%。随着部分企业中改电或原有电炉的改造完成,截止到 2017 年 6 月底,短流程企业开工率达到 68.42%。由于中频炉主要对应的长材产品,因此导致螺纹钢虽然利润很好,但产量的释放速度要慢于 2015 年和 2016 年同期水平。

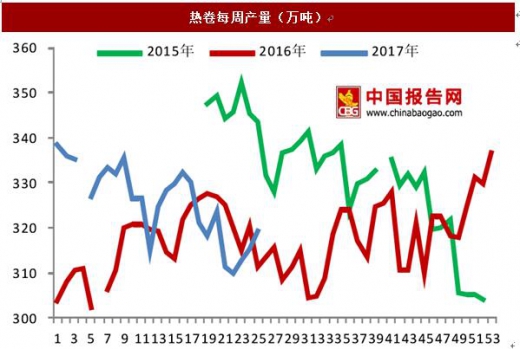

由于 2016 年热轧板卷盈利状况良好,2017 年前两个月热卷企业也满负荷运行, 2 月份后期螺纹钢价格超过热卷后,部分热卷企业开始检修生产线,导致热卷产量下滑。另外一部分企业,将稀缺的炼铁和炼钢资源分配到盈利更好的长材轧钢生产线,导致热卷产量进一步下滑。

1-5月份粗钢消费量增长 8.8%

1-5 月份,粗钢表观消费量 3.39 亿吨,同比增长 8.8%,其中 4 和 5 月份 消费量同比增速分别为 13.6%和 22.0%。粗钢消费量的快速增长一方面是 2016 年年初消费量基数较低,另一方面房地产、基建等下游行业增速较快,拉动了钢材消费的快速增长。

数据来源:国家统计局

数据来源:国家统计局

环保检查、高炉大修等导致炼铁产能释放受限 在消费大幅增长的拉动下,粗钢产量也有所增长。1-5 月份,粗钢产量增长 2.5%,生铁产量增长 3.2%,产量增幅大大低于消费增幅,钢材出口量和社会库存也大幅下降。1-5 月份,出口钢材 3420 万吨,同比下降 26.2%。

生铁产量增速受到了环保检查及高炉状况的严重影响。1-6 月份高炉平均产能利用率 83.6%,仍未达到 2015 年最高的 95%的水平。在钢铁企业利润如此高的情况下,高炉产能利用率仍不能达到最高水平,其主要原因有:

1) 环保限产。4月底以来,7 个中央环境保护督察组,陆续对天津、山西、辽宁、安徽、福建、湖南、贵州等 7 个省(市)开展环境保护督察工作。巡查期间,全国高炉产能利用率也出现了明显下滑,由 4 月 21 日的 86.06% 下降到 5 月 19 日的 82.19%,随后开始反弹。以山西省为例,根据 Mysteel统计,在 5 月底的环保检查过程中,当地螺纹钢产量周环比下降了 37.3%。

数据来源:国家统计局

数据来源:国家统计局

2)高炉已到集中大修时间。高炉大小不同,使用状况不同,寿命也有较大差别。一般中小高炉的设计寿命仅有 5-8 年,而大高炉的寿命在 15 年以上。根据工信部公布的产能情况,我国 1000立方米以下高炉 532座,产能 32349 万吨,占所有公告炼铁产能的 34.6%;这部分高炉已经开始大修。根据 Hatch 测算,我国 2017 年预计有 4600 万吨炼铁产能需要大修,比 2016 年增加了 2900 万吨,而 2018 年这一数值将增加到 6200 万吨。高炉大修一般需要 2 个月以上,再加上大修后复产、达产时间,预计将影响 1500 多万吨产能的释放。

3)不合规产能的停产。受政策影响,部分不合规产能一直处于停产状态。根据中国联合钢铁网调研,截止到 6 月 24 日仍有 15 座高炉停产检修,影响日产铁水量 3.93 万吨,年化 1300 万吨左右。

数据来源:国家统计局

4)盈利能力较差的区域,产能利用率一直无法提升。目前,高炉产能利用率地区之间差别很大。其中 6 月底江苏省高炉容积开工率达到 97.9%,2017 年 1-6 月份平均处于 96.8%的高水平,2017 年上半年,山东高炉容积开工率也超过 91.7%。截止到 6月 23日,西南地区高炉容积开工率仅为 68.4%,西北也仅有 76.1%。西南和西北某些地区的钢铁企业由于远离原料和市场,竞争力较弱,同时受当地电炉冲击较大,开工率不足。

数据来源:国家统计局

关停中频炉导致炼钢产能受限 2017 年,关停了 1.7-2.0 亿吨中频炉,而 2016 年这些中频炉的产量约为 6000 万吨,中频炉的关停大大减少了长材产品的投放。Mysteel 统计短流程钢铁企业开工率从 2016 年 11 月份最高的 89.4%一路下降到 2017 年 2 月 3 日的 6.7%。随着部分企业中改电或原有电炉的改造完成,截止到 2017 年 6 月底,短流程企业开工率达到 68.42%。由于中频炉主要对应的长材产品,因此导致螺纹钢虽然利润很好,但产量的释放速度要慢于 2015 年和 2016 年同期水平。

数据来源:国家统计局

由于 2016 年热轧板卷盈利状况良好,2017 年前两个月热卷企业也满负荷运行, 2 月份后期螺纹钢价格超过热卷后,部分热卷企业开始检修生产线,导致热卷产量下滑。另外一部分企业,将稀缺的炼铁和炼钢资源分配到盈利更好的长材轧钢生产线,导致热卷产量进一步下滑。

数据来源:国家统计局

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。