参考中国报告网发布的《2017-2022年中国铜镍锡合金市场产销调研及十三五投资动向研究报告》

1. 行业成本利润分析

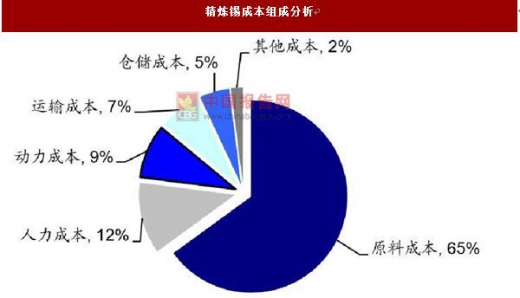

目前精炼锡成本最大占比是原料成本(65%),其次是占比 12%的人力成本,备受关注的动力成本仅占总成本的 9%,而厂家的动力消耗主要是煤炭的消耗,生产周期约为 1 个月。

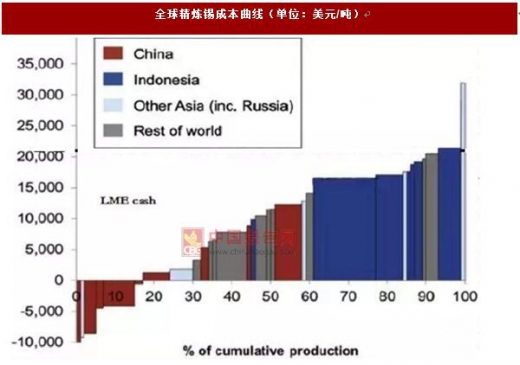

近期锡价中枢在 19800 美元/吨左右,超过全球包括中国,印尼,俄罗斯等大部分国家的精炼锡成本。锡价稳定在相对高位利于全球厂商盈利能力改善。

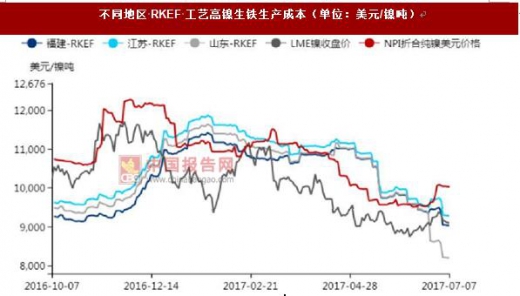

镍铁冶炼工艺主要有 RKEF 法和 EF 法,RK 指“回转窑”,EF 指“矿热炉”。RKEF镍铁冶炼技术,是指将红土镍矿经回转窑在 700℃-900℃干燥脱水,以及预还原处理后,再送入矿热炉,在约 1550℃-1600℃的高温下还原熔炼产出含镍>10%的镍铁的生产过程。

传统的矿热炉干吨的原矿耗电 800 度,RKEF 法能节省到 500 度左右,南方的电价较北方如内蒙古等地贵,因此我国南方的 RKEF 工厂规模大,电耗少,离原料市场也更近。因此,全国范围来看,RKEF 法的高镍生铁出厂成本都远低于 EF 法的成本。

目前镍国际平均生产成本在 10000 美元/吨左右。2017 年 5 月以来 LME 镍价运行中枢低于 9400 美元/吨,低于国内外厂商成本。

2. 进出口数据

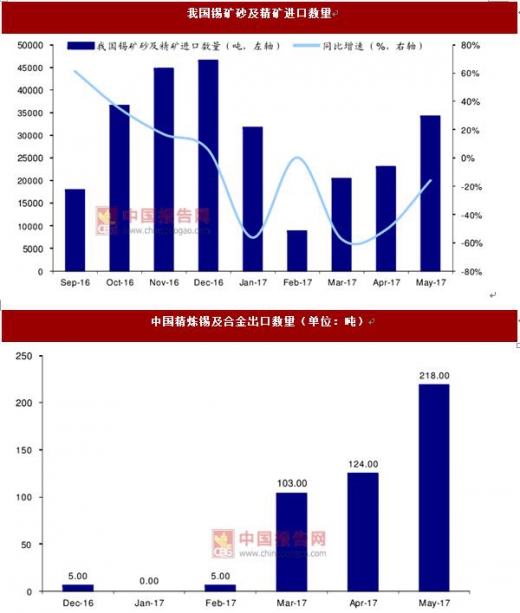

精炼锡方面,我国 2017 年 5 月进口 234 吨,同比减少 72.98%,说明我国对精炼锡进口需求大幅下降。进入 2017 年以来,除了 2 月份以外,其它月份精炼锡的进口数量都有较明显的降幅,这是由于近来国外的精锡成本相对于国内并没有吸引力,导致进口量不断下滑。

我国今年 5 月份进口锡矿砂及精矿 34077 吨,同比减少 16.01%。精炼锡出口方面,今年 5 月份出口精炼锡及合金 218 吨,今年 3 月以来出口数量显著增加。云锡获批开展锡精矿加工贸易,有望打破中国“只进不出”的锡产品供销格局,出口数量有望提升。

精炼镍及合金方面,我国 2017 年 5 月进口 19493 吨,同比减少 60.23%,其中自俄罗斯和加拿大进口数量最多,分别达 10837 吨和 2006 吨。

我国 2017 年 5 月出口精炼镍及合金 1538 吨,同比下降 34.44%。主要出口地区为台湾,占比达 87.13%。

1. 行业成本利润分析

目前精炼锡成本最大占比是原料成本(65%),其次是占比 12%的人力成本,备受关注的动力成本仅占总成本的 9%,而厂家的动力消耗主要是煤炭的消耗,生产周期约为 1 个月。

数据来源:中国统计数据库

近期锡价中枢在 19800 美元/吨左右,超过全球包括中国,印尼,俄罗斯等大部分国家的精炼锡成本。锡价稳定在相对高位利于全球厂商盈利能力改善。

数据来源:中国统计数据库

镍铁冶炼工艺主要有 RKEF 法和 EF 法,RK 指“回转窑”,EF 指“矿热炉”。RKEF镍铁冶炼技术,是指将红土镍矿经回转窑在 700℃-900℃干燥脱水,以及预还原处理后,再送入矿热炉,在约 1550℃-1600℃的高温下还原熔炼产出含镍>10%的镍铁的生产过程。

传统的矿热炉干吨的原矿耗电 800 度,RKEF 法能节省到 500 度左右,南方的电价较北方如内蒙古等地贵,因此我国南方的 RKEF 工厂规模大,电耗少,离原料市场也更近。因此,全国范围来看,RKEF 法的高镍生铁出厂成本都远低于 EF 法的成本。

备注:生产成本系现金成本,镍点指含镍量占多少个百分点

数据来源:中国统计数据库

目前镍国际平均生产成本在 10000 美元/吨左右。2017 年 5 月以来 LME 镍价运行中枢低于 9400 美元/吨,低于国内外厂商成本。

备注:生产成本系现金成本

数据来源:中国统计数据库

2. 进出口数据

精炼锡方面,我国 2017 年 5 月进口 234 吨,同比减少 72.98%,说明我国对精炼锡进口需求大幅下降。进入 2017 年以来,除了 2 月份以外,其它月份精炼锡的进口数量都有较明显的降幅,这是由于近来国外的精锡成本相对于国内并没有吸引力,导致进口量不断下滑。

资料来源:中国报告网整理

我国今年 5 月份进口锡矿砂及精矿 34077 吨,同比减少 16.01%。精炼锡出口方面,今年 5 月份出口精炼锡及合金 218 吨,今年 3 月以来出口数量显著增加。云锡获批开展锡精矿加工贸易,有望打破中国“只进不出”的锡产品供销格局,出口数量有望提升。

数据来源:中国统计数据库

精炼镍及合金方面,我国 2017 年 5 月进口 19493 吨,同比减少 60.23%,其中自俄罗斯和加拿大进口数量最多,分别达 10837 吨和 2006 吨。

资料来源:中国报告网整理

我国 2017 年 5 月出口精炼镍及合金 1538 吨,同比下降 34.44%。主要出口地区为台湾,占比达 87.13%。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。