参考中国报告网发布的《2017-2022年中国铜镍锡合金市场产销调研及十三五投资动向研究报告》

1. 下游需求增速跟踪

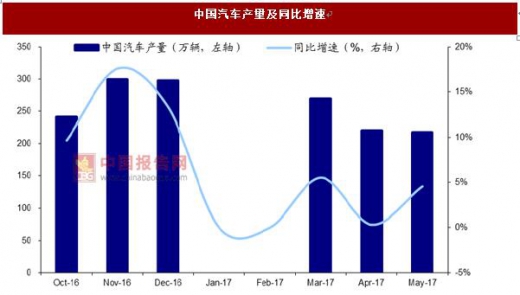

汽车行业方面,5 月美国汽车产量 105.71 万辆,同比增长 4.99%。5 月中国汽车产量 218.20 万辆,相比 4 月有所回落,但与上年同期相比保持增长态势,行业运行总体平稳。

房地产方面,中国 5 月房屋新开工面积累计值达 65178.73 万平方米,同比增长9.50%,房地产新开工面积有较大的提升,今年仍然保持着较高热度;美国 5 月已开工的新建私人住宅录得 102.30 千套,同比减少 2.57%,房地产投资持续放缓。

我国国内重点企业镀锡板(带)5 月产量 55.38 万吨,同比增长 7.96%%,自去年 5月开始我国镀锡板(带)月产量维持较高增速,去年全年平均同比增长率为 5.93%,下游需求向好。美国镀锡产品产量连年下滑。

2. 供需数据:2017 年供应将持续短缺

据世界金属统计局(WBMS)数据显示,2017 年 1-4 月精炼锡产量 12.33 万吨,较2016 年同期增加 0.921 万吨;全球锡需求量为 12.62 万吨,较 2016 年同期下降 0.6%。1-4 月全球锡市供应短缺 0.3 万吨。

2017 年 4 月,全球精炼锡产量为 3.08 万吨,需求量为 3.23 万吨。其中,亚洲产量较 2016 年 1-4 月增加 1.05 万吨,中国表观需求量较上年同期增加 4.1%。日本是锡消费量增长较快的区域之一,2017 年 1-4 月日本锡消费量为 1.01 万吨,较 2016 年同期增加 18%。

镍供需方面,世界金属统计局(WBMS)公布数据显示,2017 年 1-4 月全球精炼镍产量为 53.16 万吨,需求量为 56.68 万吨,供应短缺 3.52 万吨。2017 年 4 月,镍冶炼厂/精炼厂产量为 13.81 万吨,消费量为 14.59 万吨。

国际镍研究小组(INSG)预计 2017 年全球镍市场供应短缺 47000 吨,原因是不锈钢需求增速良好,2017 年全球镍需求料从去年的 200 万吨升至 211 万吨,2017 全球镍产量预计从 193 万吨升至 207 万吨。

3. 供需预判:缅甸雨季支撑锡价,镍供给短缺仍存

6-9 月是缅甸雨季,矿石运输困难,但是选矿继续进行,导致锡库存增加。3 季度锡价由于海外供应减少有望回升。直到 10 月份雨季期间堆积的量可能集中释放,对价格造成压力。印尼 6 月精炼锡出口量为 4004.86 吨,较同比减少 48%,环比减少 43%。印尼目前共有 40 多家冶炼厂,超过 70%处于停产状态。

2016 年全球主要锡精矿生产国中,只有印尼、巴西、缅甸的产量进一步增加。缅甸如果没有新增资源,未来几年内产量将逐渐缩减。根据国际锡业协会数据,2016 年和2017 年锡处于供小于需状态,合计供给短缺 18000 吨。

2017 年精炼锡供应缺口将继续扩大,全球锡精矿存量品位下降,供给瓶颈长期存在。我们预计 2017 锡仍然会处于供需偏紧状态,库存处于低位,锡价供给端收缩导致价格维持高位。

镍基本面温和改善,国际镍研究小组数据显示,全球镍市场从 2007-2015 年间的累计供给过剩接近 69 万吨,但 2016 年开始出现供给短缺,而且预期 2017 年仍将维持这一现状,预计 2017 年的镍产量为 207 万吨,消费为 211 万吨,供给缺口接近 4.7 万吨。

目前镍价处于低位,由于印尼 RKEF 大量释放产能,未来镍成本曲线会向左压缩。短期印尼镍矿出口增加使镍价承压,印尼最新获准 PT Ceria Nugraha 在 2018 年 7 月底前出口 230 万吨。此外,Antam 很可能会申请额外的 370 万吨的出口。长期镍市场供给收缩而需求稳定增长,全球供给缺口仍存,价格中枢将稳定提升。

1. 下游需求增速跟踪

汽车行业方面,5 月美国汽车产量 105.71 万辆,同比增长 4.99%。5 月中国汽车产量 218.20 万辆,相比 4 月有所回落,但与上年同期相比保持增长态势,行业运行总体平稳。

数据来源:中国统计数据库

数据来源:中国统计数据库

房地产方面,中国 5 月房屋新开工面积累计值达 65178.73 万平方米,同比增长9.50%,房地产新开工面积有较大的提升,今年仍然保持着较高热度;美国 5 月已开工的新建私人住宅录得 102.30 千套,同比减少 2.57%,房地产投资持续放缓。

数据来源:中国统计数据库

我国国内重点企业镀锡板(带)5 月产量 55.38 万吨,同比增长 7.96%%,自去年 5月开始我国镀锡板(带)月产量维持较高增速,去年全年平均同比增长率为 5.93%,下游需求向好。美国镀锡产品产量连年下滑。

数据来源:中国统计数据库

2. 供需数据:2017 年供应将持续短缺

据世界金属统计局(WBMS)数据显示,2017 年 1-4 月精炼锡产量 12.33 万吨,较2016 年同期增加 0.921 万吨;全球锡需求量为 12.62 万吨,较 2016 年同期下降 0.6%。1-4 月全球锡市供应短缺 0.3 万吨。

2017 年 4 月,全球精炼锡产量为 3.08 万吨,需求量为 3.23 万吨。其中,亚洲产量较 2016 年 1-4 月增加 1.05 万吨,中国表观需求量较上年同期增加 4.1%。日本是锡消费量增长较快的区域之一,2017 年 1-4 月日本锡消费量为 1.01 万吨,较 2016 年同期增加 18%。

资料来源:中国报告网整理

镍供需方面,世界金属统计局(WBMS)公布数据显示,2017 年 1-4 月全球精炼镍产量为 53.16 万吨,需求量为 56.68 万吨,供应短缺 3.52 万吨。2017 年 4 月,镍冶炼厂/精炼厂产量为 13.81 万吨,消费量为 14.59 万吨。

国际镍研究小组(INSG)预计 2017 年全球镍市场供应短缺 47000 吨,原因是不锈钢需求增速良好,2017 年全球镍需求料从去年的 200 万吨升至 211 万吨,2017 全球镍产量预计从 193 万吨升至 207 万吨。

资料来源:中国报告网整理

3. 供需预判:缅甸雨季支撑锡价,镍供给短缺仍存

6-9 月是缅甸雨季,矿石运输困难,但是选矿继续进行,导致锡库存增加。3 季度锡价由于海外供应减少有望回升。直到 10 月份雨季期间堆积的量可能集中释放,对价格造成压力。印尼 6 月精炼锡出口量为 4004.86 吨,较同比减少 48%,环比减少 43%。印尼目前共有 40 多家冶炼厂,超过 70%处于停产状态。

2016 年全球主要锡精矿生产国中,只有印尼、巴西、缅甸的产量进一步增加。缅甸如果没有新增资源,未来几年内产量将逐渐缩减。根据国际锡业协会数据,2016 年和2017 年锡处于供小于需状态,合计供给短缺 18000 吨。

2017 年精炼锡供应缺口将继续扩大,全球锡精矿存量品位下降,供给瓶颈长期存在。我们预计 2017 锡仍然会处于供需偏紧状态,库存处于低位,锡价供给端收缩导致价格维持高位。

资料来源:中国报告网整理

镍基本面温和改善,国际镍研究小组数据显示,全球镍市场从 2007-2015 年间的累计供给过剩接近 69 万吨,但 2016 年开始出现供给短缺,而且预期 2017 年仍将维持这一现状,预计 2017 年的镍产量为 207 万吨,消费为 211 万吨,供给缺口接近 4.7 万吨。

目前镍价处于低位,由于印尼 RKEF 大量释放产能,未来镍成本曲线会向左压缩。短期印尼镍矿出口增加使镍价承压,印尼最新获准 PT Ceria Nugraha 在 2018 年 7 月底前出口 230 万吨。此外,Antam 很可能会申请额外的 370 万吨的出口。长期镍市场供给收缩而需求稳定增长,全球供给缺口仍存,价格中枢将稳定提升。

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。