参考中国报告网发布《2017-2022年中国钢铁行业发展态势及十三五投资方向分析报告》

钢铁与铁矿石产业链库存持续回落,钢企盈利高位运行

铁矿石环比跌幅收窄,吨钢毛利高位运行。截至 6 月 23 日,铁矿石价格较上月末下跌 0.4%,跌幅明显收窄。螺纹钢现货价格较上月下跌 7.5%,冷轧现货上涨 1.9%,热轧现货上涨 4.6%。6月钢企毛利仍在较高水平运行,螺纹钢吨毛利下行 191 元/吨,热轧与冷轧吨毛利分别上行 210.7 元/吨和108.1 元/吨。

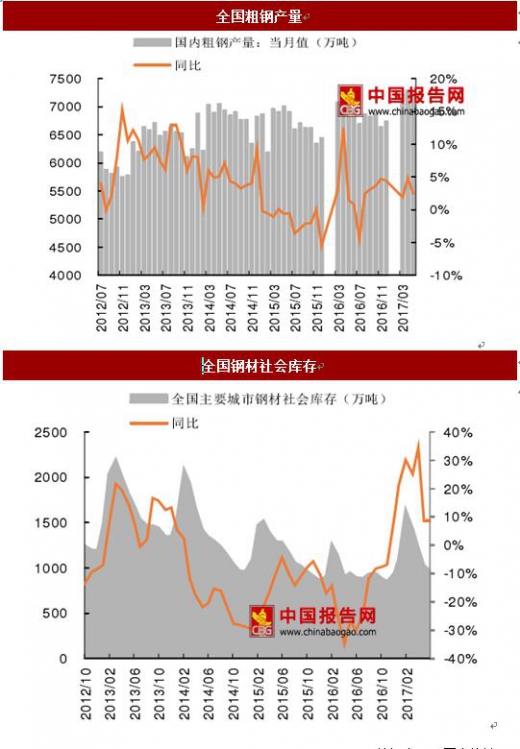

粗钢产量继续扩张,钢铁产业链库存持续回落。1-5 月全国粗钢产量同比上涨 5.1%(上期值 4.8%),5 月国内粗钢日均产量 233.1 七吨,环比下跌 3.9%。库存方面,截至 6 月 23 日,全国铁矿石港口库存较上月末上涨 3.7%,全国主要城市钢铁社会库存较上月末下跌 5.4%,重点企业钢材库存较上月末下跌 0.6%。整体看,地条钢退出对钢企形成重大利好,钢材社会库存高位回落,钢企合法产量虽有扩张但短期尚难填补地条钢推出造成的空缺。但从中长期看,需求下行仍然是钢价走势的主要矛盾,钢价持续反弹动能有限。

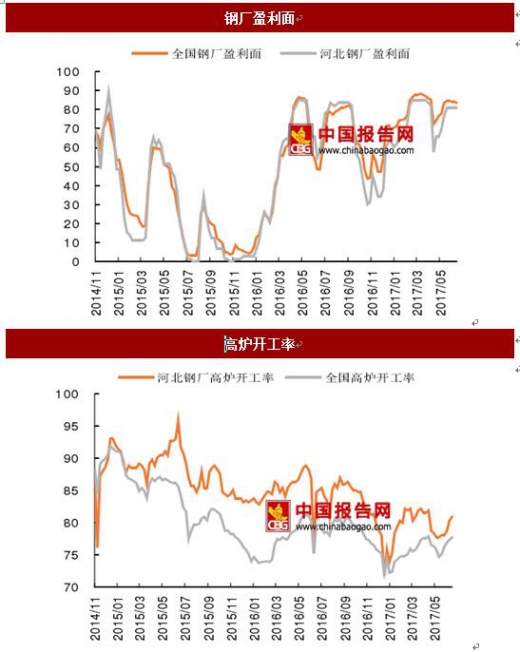

钢厂开工率上升,盈利高位运行。至 6 月 23 日,河北钢厂高炉开工率为 80.95%,较上月末上涨 2.8 个百分点;全国高炉开工率为 77.76%,较上月末上涨 2.6 个百分点。盈利方面,至 6 月 23 日全国钢厂盈利面为 83.4%(上期值 84.7%),河北钢厂盈利面 80.8%(上期值 80.8%),钢厂盈利持续高位运行。

水泥价格微跌毛利收窄,库存持续上升降价压力显现

6 月水泥价格微跌毛利收窄。至 6 月 16 日,全国 PO42.5 水泥平均价较上月末下跌 0.9%,其中中南、华东、西南地区水泥价格分别下跌 3.2%、2.0%和 2.0%,东北地区水泥价格持平。至 6 月 16 日,全国 PO42.5 水泥均价与秦皇岛港 5800 大卡大同优混平仓价价差为 260.5 元/吨,较上月末下跌 4.2 元/吨。

水泥供给持平库存上升,降价压力显现。1-5 月全国水泥产量同比上涨 0.7%(上期值 0.7%),5 月当月产量 2.28 亿吨,同比上涨 0.5%(上期值 2.4%)。库存方面,截至 6 月 20 日全国水泥库容比为 62.4%,较上月末上涨 0.6%;其中省会城市水泥库容比为 63%,较上月末上涨 1.5%。展望 7-8 月,水泥需求即将进入淡季,流动性收紧背景下基建增速濒于下行,水泥库存扩张背景下面临一定降价压力。

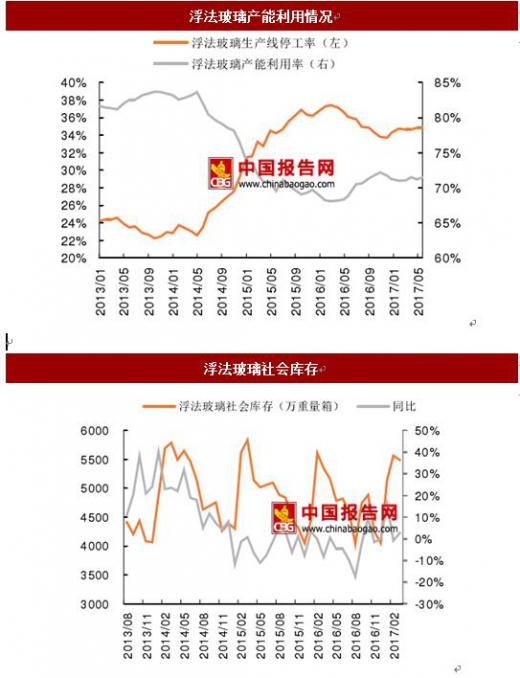

玻璃价格持平毛利微跌,供给基本持平。截至 6 月 23 日,全国主要城市浮法玻璃现货价格 73.7 元/ 重量箱,与上期持平。6 月纯碱价格有所上升,玻璃重油纯碱价差较上月下跌 37.9 元/吨。供给方面, 1-5 月全国平板玻璃产量同比上涨 6.4%(上期值 6.4%)。开工方面,至 6 月 23 日浮法玻璃产能利用率为 71.5%,较上月末小幅上涨 0.3%。

钢铁与铁矿石产业链库存持续回落,钢企盈利高位运行

铁矿石环比跌幅收窄,吨钢毛利高位运行。截至 6 月 23 日,铁矿石价格较上月末下跌 0.4%,跌幅明显收窄。螺纹钢现货价格较上月下跌 7.5%,冷轧现货上涨 1.9%,热轧现货上涨 4.6%。6月钢企毛利仍在较高水平运行,螺纹钢吨毛利下行 191 元/吨,热轧与冷轧吨毛利分别上行 210.7 元/吨和108.1 元/吨。

数据来源:国家统计局

粗钢产量继续扩张,钢铁产业链库存持续回落。1-5 月全国粗钢产量同比上涨 5.1%(上期值 4.8%),5 月国内粗钢日均产量 233.1 七吨,环比下跌 3.9%。库存方面,截至 6 月 23 日,全国铁矿石港口库存较上月末上涨 3.7%,全国主要城市钢铁社会库存较上月末下跌 5.4%,重点企业钢材库存较上月末下跌 0.6%。整体看,地条钢退出对钢企形成重大利好,钢材社会库存高位回落,钢企合法产量虽有扩张但短期尚难填补地条钢推出造成的空缺。但从中长期看,需求下行仍然是钢价走势的主要矛盾,钢价持续反弹动能有限。

数据来源:国家统计局

钢厂开工率上升,盈利高位运行。至 6 月 23 日,河北钢厂高炉开工率为 80.95%,较上月末上涨 2.8 个百分点;全国高炉开工率为 77.76%,较上月末上涨 2.6 个百分点。盈利方面,至 6 月 23 日全国钢厂盈利面为 83.4%(上期值 84.7%),河北钢厂盈利面 80.8%(上期值 80.8%),钢厂盈利持续高位运行。

数据来源:国家统计局

水泥价格微跌毛利收窄,库存持续上升降价压力显现

6 月水泥价格微跌毛利收窄。至 6 月 16 日,全国 PO42.5 水泥平均价较上月末下跌 0.9%,其中中南、华东、西南地区水泥价格分别下跌 3.2%、2.0%和 2.0%,东北地区水泥价格持平。至 6 月 16 日,全国 PO42.5 水泥均价与秦皇岛港 5800 大卡大同优混平仓价价差为 260.5 元/吨,较上月末下跌 4.2 元/吨。

水泥供给持平库存上升,降价压力显现。1-5 月全国水泥产量同比上涨 0.7%(上期值 0.7%),5 月当月产量 2.28 亿吨,同比上涨 0.5%(上期值 2.4%)。库存方面,截至 6 月 20 日全国水泥库容比为 62.4%,较上月末上涨 0.6%;其中省会城市水泥库容比为 63%,较上月末上涨 1.5%。展望 7-8 月,水泥需求即将进入淡季,流动性收紧背景下基建增速濒于下行,水泥库存扩张背景下面临一定降价压力。

数据来源:国家统计局

玻璃价格持平毛利微跌,供给基本持平。截至 6 月 23 日,全国主要城市浮法玻璃现货价格 73.7 元/ 重量箱,与上期持平。6 月纯碱价格有所上升,玻璃重油纯碱价差较上月下跌 37.9 元/吨。供给方面, 1-5 月全国平板玻璃产量同比上涨 6.4%(上期值 6.4%)。开工方面,至 6 月 23 日浮法玻璃产能利用率为 71.5%,较上月末小幅上涨 0.3%。

数据来源:国家统计局

数据来源:国家统计局

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。