参考观研天下发布《2019年中国烟草行业分析报告-产业供需现状与发展前景研究》

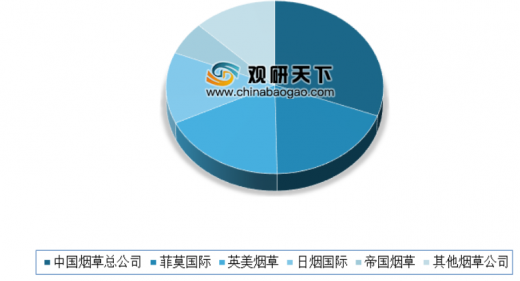

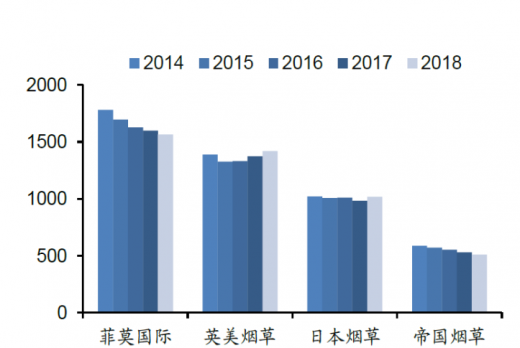

具体情况来看,2018年菲莫国际卷烟销量1480.6万箱,同比下降2.8%,国际市场份额占比27%;英美烟草卷烟销量1402万箱,同比增长2.8%,国际市场份额占比26%;日烟国际卷烟销量1019.2万箱,同比增长3.7%,国际市场份额占比19%;帝国品牌卷烟销量511万箱,同比下降3.6%,国际市场份额占比9%。

我国在国内市场在烟草专卖管理体制下,由中国烟草总公司垄断经营。为维护消费者利益、保证国家财政收入、提升民族烟草竞争力,中国烟草行业实行“统一领导、垂直管理、专卖专营”的管理体制。其中,云南中烟、四川中烟等市场份额较高,销量较高的卷烟品牌有中华、玉溪、红塔山等,由中国卷烟品牌占主导地位。

年份 |

事件 |

1982 年 |

成立中国烟草总公司,负责管理并安排中国烟草行业的生产、经营和发展,以及中国内地烟草产品的进出口和其他相关事宜。 |

1983 年 |

国务院颁布《烟草专卖条例》,实行政企合一的管理模式,烟草专卖经营模式得到法律制度保障。 |

1994 年 |

设立国家烟草专卖局,与中国烟草总公司一套机构、两块牌子。 |

1991 年 |

全国人大颁布《中华人民共和国烟草专卖法》。 |

1997 年 |

国务院发布《烟草专卖法实施条例》,以法律形式确立和完善国家烟草专卖制度。 |

2005 年 |

《关于进一步理顺烟草行业资产管理体制深化烟草企业改革的意见》,明确烟草行业继续实行“统一领导、垂直管理、专卖专营”的管理体制。 |

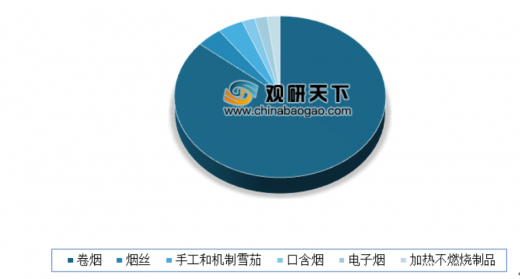

我国烟民基数大,内销市场广阔,但外销市场不足。根据数据显示,,2018年中国烟民人数达3.06亿,居世界第一,卷烟消费量达到4630万箱,卷烟销售额14405亿人民币,占全球卷烟消费的44.6%;卷烟出口额13亿美元,占全球卷烟出口额5.4%。但从消费结构来看我国卷烟的大部分的销售市场在国内,出口额占比较低。

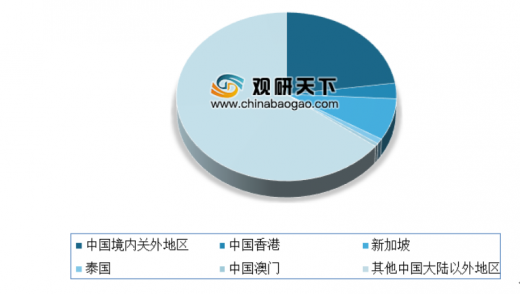

免税卷烟是我国卷烟出口海外的主要形式,依然消费者依然局限于华人。出口地区目前主要有中国大陆以外地区及中国境内关外地区两类,最终消费者以华人为主。需求方面,主要靠跨境游客带动,增长空间有限。中国出口免税卷烟的主要通过免税店及中国境内关外地区销售。数据显示,2014-2018年,我国跨境游客的增长64.4%,带动了免税卷烟出口整体需求上涨33.5%,但是从整体占比来看,中国卷烟的海外市占率仍远低于四大跨国烟草公司。

中国卷烟出口进展有限,始终未能取得海外消费者认可因素分析 |

|

(1)国产卷烟难以满足海外消费者口味偏好 |

目前市场上的卷烟主要分为烤烟型和混合型,烤烟型香烟全部或者绝大部分使用烤烟原料,烟叶经过烘烤加工;混合型香烟是用多种不同种类的烟叶按一定比例配置混合而成,一般包括烤烟、香料烟、白肋烟、马里兰烟等,口感芬芳、香气量足。 中国国产烟大部分都是中式烤烟,刺激部位在口腔,口感辛辣,符合中国烟民消费习惯;而世界主流国家都是混合型卷烟,刺激部位在喉部,口感较为温润。国产卷烟与海外卷烟在口味上存在较大差异。 |

(2)国企体制与市场化竞争之间的匹配失衡 |

从体制来看,国内烟草实行专营专卖体制,中烟工业公司负责生产卷烟,中烟商业公司进行烟叶收购与卷烟销售,获批烟草零售许可证的零售商或批发商进行后续的烟草产品销售。表面上国内存在如中华、利群等众多卷烟品牌,呈现互相竞争状态, 但在烟草专营体系下,各品牌都隶属于中国烟草总公司,实际为封闭垄断的市场状态,各个烟草工业公司、商业公司缺乏有效的市场化竞争。在海外开放的竞争环境中,各中烟公司产品营销及市场竞争能力相对弱于海外烟草巨头。 |

(3)海外存量(甚至减量)市场竞争格局固化 |

近年来由于全球控烟运动持续推进,烟草消费需求承受一定压力,进而影响全球烟叶、烟草进出口贸易。根据数据,进口烟叶类产品的全球性需求2014-2018年呈现缓慢下滑的趋势,而进口卷烟的全球性需求除2015年有所下滑外, 其余年份保持稳定,增长空间受限。 |

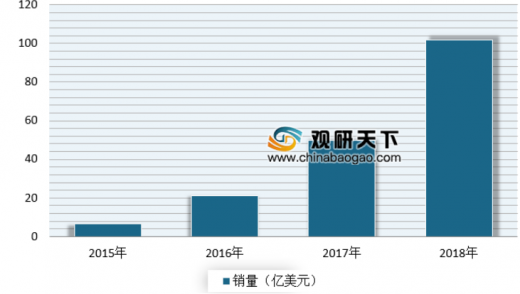

在传统卷烟销量不断下滑的情况下,蒸汽式电子烟、加热不燃烧烟草制品等新型烟草产品在全球市场加速迭代,保持着较快的发展态势。根据2018年世界烟草发展报告,2018年全球新型烟草制品销售额247亿美元,同比增长45.8%,其中电子烟销售额约145.2亿美元,同比增长27%,已成为继卷烟、烟丝、雪茄之后,销售额排名第四的品类;加热不燃烧烟草制品销售额达到102亿美元,保持100%以上的增长速度。

目前四大跨国烟草公司纷纷布局新型烟草市场,菲莫国际明确将发展重心放在“无烟”产品的开发上,在IQOS为加热不燃烧领域绝对龙头;英美烟草秉承传统烟草与新型烟草并重的发展战略,电子烟品牌Vype具备较强的市场竞争力,2018年销量同比增长100%,成为行业领军者。

国内方面,各地方中烟公司也纷纷布局新型烟草的研发,如云南中烟的MC、Webacco系列产品,广东中烟的MU+、ING系列产品,主要市场为包括韩国在内的亚太地区。随着新型烟草的崛起,国内外烟草公司相继进行产品开发、渠道拓展,烟草行业迎来新的细分市场机会。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。