一、全球红酒行业市场概况

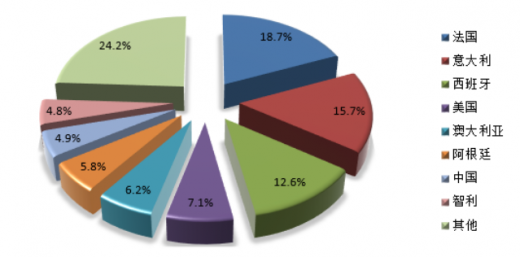

红酒的发展与西方文明的发展是紧密关联的。以法国、意大利、西班牙为代表的欧盟国家一直是葡萄酒的主产区和主要消费区,在生产上仍保留着传统的酿造工艺,三个国家的红酒生产能力达到全球一半左右,同时他们也是红酒的消费大国。此外,美国、澳大利亚等也是全球重要的红酒生产地,而中国和美国由于经济收入的高增长,近年来也逐渐成为红酒消费大国。

二、中国红酒行业发展特点分析

不过我国已经形成了一套独立的红酒供销体系,从生产加工到销售,我国红酒产业已经初具规模,行业进入了发展阶段。

总体而言我国红酒行业呈现以下特点:

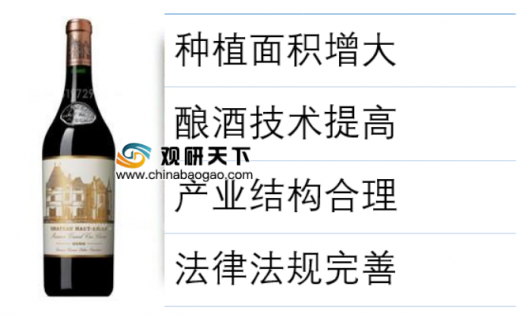

1、葡萄种植面积增大

红酒的原材料主要是葡萄,我国是全球第一大葡萄种植国家,葡萄种植面积已经超过80万公顷,葡萄的大面积种植,降低了原材料成本,有利于我国红酒产业的发展。

2、酿酒技术提高

随着经济和科技的发展,我国在葡萄酒酿造技术方面取得了长足的进步,我国已经脱离了酿造依赖国外的时代,一些高校也开展了红酒相关的课程,为企业培养红酒方面的专业化人才,提供红酒行业的人才保障。

2000 年的时候国家颁布了《食品发展规划》,内容中很明确的写出酿酒行业必须落实规划的方针政策,从市场的需求出发,在稳步发展啤酒的基础上,控制白酒的数量,然后大力发展红酒企业。也要加快葡萄和大麦的种植,这一规划体现了政府对于红酒行业的大力支持。张裕葡萄酒企业就积极的落实了规划中的内容,因为张裕葡萄酒企业的地理位置相对就比较好,环境和土壤很适合葡萄和大麦的种植,方便红酒的生产和加工。

三、中国红酒行业供应情况分析

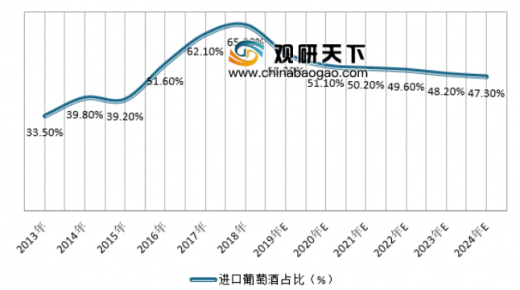

我国红酒供应主要来自国产红酒和进口红酒两大类,随着我国对一些国家进口葡萄酒关税的减免,如2012年和2015年我国分别对新西兰和智利葡萄酒进口关税减免为零,进口红酒在我国红酒供应一直处于上升态势,在2018年达到65.3%。可见,我国红酒供应的主要来源在于国外,当前的中美贸易战,让我国进口市场出现障碍,利好本土红酒企业。

四、中国红酒市场消费者分析

当前我国人均红酒消费量远低于世界平均水平,市场空间巨大。根据国际葡萄酒协会的数据显示,我国年人均红酒消费量为1.6升/人,而全球平均消费量则是3.3升/人,是我国平均水平的2倍。长期来看,我国红酒消费者仍有巨大的增长潜力,市场增长空间巨大。

五、中国红酒市场竞争格局

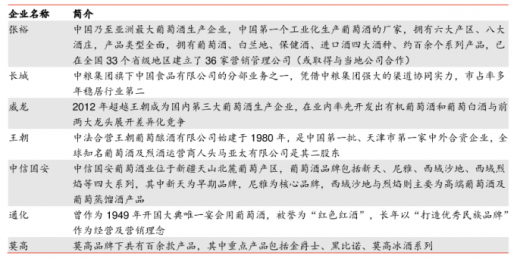

红酒相对于白酒和啤酒来说,在国内不算最主流的酒类产品,竞争远不如另外两大类产品那么激烈。当前国内市场上,张裕是红酒行业的绝对龙头,长城则背靠中粮集团稳居第二,即便如此,仍旧有大量的中小品牌凭借着特色的产品和市场营销能力,和两大品牌互有竞争,通过差异化优势站稳市场。

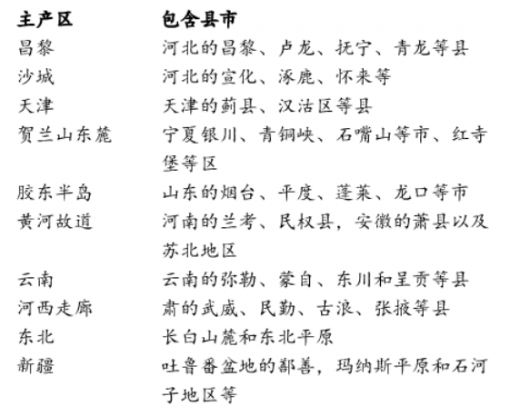

我国酿酒葡萄产区主要集中于北纬38-53之间的黄金带,分布在华北地区、沿海一带、新疆、甘肃等地。

六、中国红酒行业竞争五力分析

1、现有的竞争者

我国是全球红酒消费第三大市场,并且随着红酒消费人数的不断增加,有望在2021年超越法国,成为全球第二大红酒消费市场。巨大的市场消费需求,吸引了来自美国、法国、意大利等红酒品牌的进入,国内的红酒行业进入到了一个市场不断增长,红酒品牌参与者不断增长的阶段,竞争强度不断增加。

此外,随着国内消费升级,人们追求品质更佳、口感更好的红酒产品,其中,美国的红酒具有世界性的口感、果香浓郁,在中国市场不断受到青睐,迎来发展机遇。然后在2019年5月新一轮的贸易战中,我国为了反制美国的贸易关税措施,提出了对美国进口的600亿美国进口商品加征关税,其中红酒属于加征25%关税的情形。

2018年以来,我国红酒产业进入了快速的增长时期,对于美国红酒产业来说或将错失一个好的发展机会,面对欧洲红酒的强势地位和国内红酒品牌的崛起,美国红酒产业一旦失去价格方面的优势,将会面临推出中国市场的严峻形势。这对于竞争越来越激烈的中国红酒市场来说,或将失去一名有力的国际竞争参与者。

2、潜在进入者分析

相对于欧洲、美国等国家,我国红酒市场起步较晚,导致国内的红酒市场发展相对落后。但是,随着近年来我国经济的快速发展,人们生活水平的提升,中国的红酒消费需求在不断增加,越来越多的外国企业开始进军中国市场。而这些国外的企业拥有先救的技术和丰厚的资金,再加上红酒文化,对本土的红酒生产厂商造成较大的竞争压力。由于中国对于红酒消费仍在不断增长,市场的吸引能力还在不断增加,我国红酒产业具有较高的潜在进入者威胁。

3、替代品威胁分析

中国一直以来是白酒文化,随着时间推移,中国的酒桌文化中,加入了养生的元素,对白酒的需求量开始逐步降低,而红酒迎来了市场的快速增长。从这一方面来看,啤酒和红酒是相同的身份,它们都是作为白酒的替代品,所以这两者也是相互替代的地位。

但是总的来说,白酒仍然是我国最主要的酒类产品,红酒的消费量依旧只能占到全部酒类消费的10%左右。而啤酒由于价格实惠,受到中低层消费者喜爱。这三者虽然互为替代品,但是又有各自的消费场景和消费人群。因此,随着市场的推移三者之间将会有更为稳定的消费结构。总的来说,红酒存在一定的替代品威胁,但又不可能完全替代。

5、客户议价能力

从我国的红酒消费市场来看,国内红酒企业数量较多,市场消费领域宽广,再加上消费群体十分分散,红酒的品牌、购买地等方面都具有较多的选择,企业想要占据较高的市场份额十分困难。因此,对于红酒厂商来讲,十分依赖下游的经销商渠道。因此,无论是从消费终端的人群,还是经销商的合作,对于红酒厂商来讲,下游客户的议价能力相对较强。

七、中国红酒行业市场机会分析

近年来,随着我国对于红酒的需求不断增加,我国的红酒消费量不断增长,随着“三公消费”的禁止,我国的红酒消费量也在近年来有了一定的下降,但总体消费量较大。

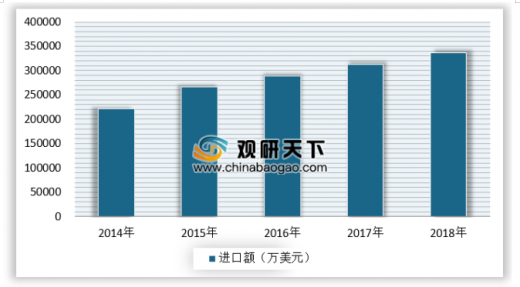

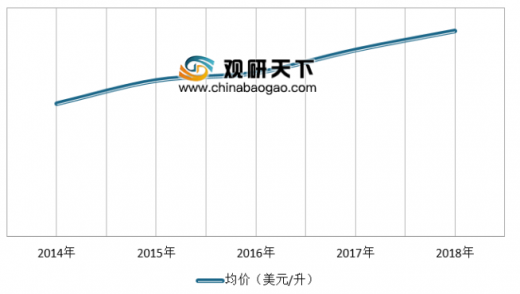

随着我国红酒消费量的增长,红酒进口量不断增加,近年来我国的红酒进口量、进口金额不断突破新高,进口红酒单价也快速增长,我国的红酒消费逐步高端化。

从进口国家来看,我国的红酒进口国逐步向法国等高端红酒生产国倾斜,法国进口量占到我国红酒进口量的30%以上。随着中美贸易战的升级,我国对美国进口红酒关税的进一步提高将逐步减少对美国红酒的进口,法国等欧洲国家将迎来爆发。

从进口红酒消费量的占比来看,近年来我国进口红酒的消费占比逐步提高,这显示出我国红酒消费逐步进入高端化。

八、中国红酒行业未来发展趋势预测

近年来,随着我国居民消费能力的提升,高端消费需求不断增长,红酒作为品质生活的体现,越来越受到高净值人士的欢迎,从我国红酒消费年龄来看,30岁以上人群为消费主流,40-49岁人士是主要的高端消费群体。

红酒的发展与西方文明的发展是紧密关联的。以法国、意大利、西班牙为代表的欧盟国家一直是葡萄酒的主产区和主要消费区,在生产上仍保留着传统的酿造工艺,三个国家的红酒生产能力达到全球一半左右,同时他们也是红酒的消费大国。此外,美国、澳大利亚等也是全球重要的红酒生产地,而中国和美国由于经济收入的高增长,近年来也逐渐成为红酒消费大国。

2018年全球红酒生产地分布

资料来源:观研天下数据中心整理

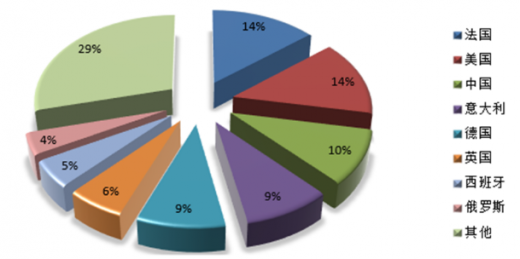

2018年全球红酒销量分布

资料来源:观研天下数据中心整理

二、中国红酒行业发展特点分析

红酒对于我国来说是舶来品,虽然有“葡萄美酒夜光杯”的名句流传,但是红酒在我国的市场一直处于温和状态,2018年全球葡萄酒的消费量保持平稳,大约246亿升,而中国的葡萄酒销量仅为18亿升,占比为7.3%,这和我国20的人口占比极不相符。可见我国红酒市场还有很大的发展空间。

参考观研天下发布《2019年中国红酒行业分析报告-市场运营现状与发展动向研究》

另外,我国红酒消费结构问题突出,100 元以内的红酒是销售的主体,因此我国对于红酒的消费观念还有待普及,消费水平较低现象严重,红酒在饮品中的消费占比非常低。不过我国已经形成了一套独立的红酒供销体系,从生产加工到销售,我国红酒产业已经初具规模,行业进入了发展阶段。

总体而言我国红酒行业呈现以下特点:

1、葡萄种植面积增大

红酒的原材料主要是葡萄,我国是全球第一大葡萄种植国家,葡萄种植面积已经超过80万公顷,葡萄的大面积种植,降低了原材料成本,有利于我国红酒产业的发展。

2、酿酒技术提高

随着经济和科技的发展,我国在葡萄酒酿造技术方面取得了长足的进步,我国已经脱离了酿造依赖国外的时代,一些高校也开展了红酒相关的课程,为企业培养红酒方面的专业化人才,提供红酒行业的人才保障。

3、产业结构合理

目前我国红酒产业多集中在西部地区,主要在于西部地广人稀,葡萄种植行业发达,同时西部也是我国重要的红酒市场,另外,在我国其他地区,红酒市场也逐渐稳定,总体来看,我国红酒行业的产地多集中在西部地区,市场则集中在沿海经济发达地区,产业结构日趋合理。

4、法律法规逐渐完善2000 年的时候国家颁布了《食品发展规划》,内容中很明确的写出酿酒行业必须落实规划的方针政策,从市场的需求出发,在稳步发展啤酒的基础上,控制白酒的数量,然后大力发展红酒企业。也要加快葡萄和大麦的种植,这一规划体现了政府对于红酒行业的大力支持。张裕葡萄酒企业就积极的落实了规划中的内容,因为张裕葡萄酒企业的地理位置相对就比较好,环境和土壤很适合葡萄和大麦的种植,方便红酒的生产和加工。

中国红酒产业发展特点

资料来源:观研天下数据中心整理

三、中国红酒行业供应情况分析

我国红酒供应主要来自国产红酒和进口红酒两大类,随着我国对一些国家进口葡萄酒关税的减免,如2012年和2015年我国分别对新西兰和智利葡萄酒进口关税减免为零,进口红酒在我国红酒供应一直处于上升态势,在2018年达到65.3%。可见,我国红酒供应的主要来源在于国外,当前的中美贸易战,让我国进口市场出现障碍,利好本土红酒企业。

2013-2018年中国进口红酒占比变化

资料来源:观研天下数据中心整理(FSW)

四、中国红酒市场消费者分析

当前我国人均红酒消费量远低于世界平均水平,市场空间巨大。根据国际葡萄酒协会的数据显示,我国年人均红酒消费量为1.6升/人,而全球平均消费量则是3.3升/人,是我国平均水平的2倍。长期来看,我国红酒消费者仍有巨大的增长潜力,市场增长空间巨大。

全球各国红酒年人均消费量对比

资料来源:观研天下数据中心整理

红酒相对于白酒和啤酒来说,在国内不算最主流的酒类产品,竞争远不如另外两大类产品那么激烈。当前国内市场上,张裕是红酒行业的绝对龙头,长城则背靠中粮集团稳居第二,即便如此,仍旧有大量的中小品牌凭借着特色的产品和市场营销能力,和两大品牌互有竞争,通过差异化优势站稳市场。

我国红酒行业主要品牌分析

我国酿酒葡萄主要产区

资料来源:公开资料整理

1、现有的竞争者

我国是全球红酒消费第三大市场,并且随着红酒消费人数的不断增加,有望在2021年超越法国,成为全球第二大红酒消费市场。巨大的市场消费需求,吸引了来自美国、法国、意大利等红酒品牌的进入,国内的红酒行业进入到了一个市场不断增长,红酒品牌参与者不断增长的阶段,竞争强度不断增加。

此外,随着国内消费升级,人们追求品质更佳、口感更好的红酒产品,其中,美国的红酒具有世界性的口感、果香浓郁,在中国市场不断受到青睐,迎来发展机遇。然后在2019年5月新一轮的贸易战中,我国为了反制美国的贸易关税措施,提出了对美国进口的600亿美国进口商品加征关税,其中红酒属于加征25%关税的情形。

2018年以来,我国红酒产业进入了快速的增长时期,对于美国红酒产业来说或将错失一个好的发展机会,面对欧洲红酒的强势地位和国内红酒品牌的崛起,美国红酒产业一旦失去价格方面的优势,将会面临推出中国市场的严峻形势。这对于竞争越来越激烈的中国红酒市场来说,或将失去一名有力的国际竞争参与者。

红酒行业现有的竞争者分析

资料来源:观研天下数据中心整理

相对于欧洲、美国等国家,我国红酒市场起步较晚,导致国内的红酒市场发展相对落后。但是,随着近年来我国经济的快速发展,人们生活水平的提升,中国的红酒消费需求在不断增加,越来越多的外国企业开始进军中国市场。而这些国外的企业拥有先救的技术和丰厚的资金,再加上红酒文化,对本土的红酒生产厂商造成较大的竞争压力。由于中国对于红酒消费仍在不断增长,市场的吸引能力还在不断增加,我国红酒产业具有较高的潜在进入者威胁。

红酒行业潜在进入者分析

资料来源:观研天下数据中心整理

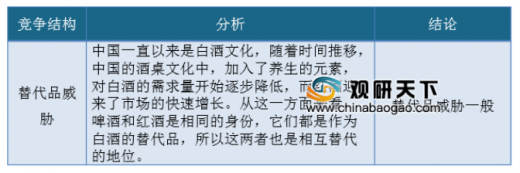

3、替代品威胁分析

中国一直以来是白酒文化,随着时间推移,中国的酒桌文化中,加入了养生的元素,对白酒的需求量开始逐步降低,而红酒迎来了市场的快速增长。从这一方面来看,啤酒和红酒是相同的身份,它们都是作为白酒的替代品,所以这两者也是相互替代的地位。

但是总的来说,白酒仍然是我国最主要的酒类产品,红酒的消费量依旧只能占到全部酒类消费的10%左右。而啤酒由于价格实惠,受到中低层消费者喜爱。这三者虽然互为替代品,但是又有各自的消费场景和消费人群。因此,随着市场的推移三者之间将会有更为稳定的消费结构。总的来说,红酒存在一定的替代品威胁,但又不可能完全替代。

红酒行业替代品威胁分析

资料来源:观研天下数据中心整理

4、供应商议价能力

从中国红酒供应市场来看,进口红酒占了较大的市场,2018年法国、澳大利亚、智利、西班牙、意大利、美国、南非、新西兰、阿根廷、德国为十大红酒进口国。随着中国市场的消费增加,越来越多的红酒生产厂商想进入到我国,红酒的生产供应商数量就不断增加。但是一些强势品牌由于有较大的市场份额,具备较强的议价能力,而大多数红酒品牌为了争夺市场,议价能力都相对较弱。总体来看,红酒行业的供应商议价能力一般。红酒行业供应商议价能力分析

资料来源:观研天下数据中心整理

从我国的红酒消费市场来看,国内红酒企业数量较多,市场消费领域宽广,再加上消费群体十分分散,红酒的品牌、购买地等方面都具有较多的选择,企业想要占据较高的市场份额十分困难。因此,对于红酒厂商来讲,十分依赖下游的经销商渠道。因此,无论是从消费终端的人群,还是经销商的合作,对于红酒厂商来讲,下游客户的议价能力相对较强。

红酒行业客户议价能力

资料来源:观研天下数据中心整理(lpeng)

近年来,随着我国对于红酒的需求不断增加,我国的红酒消费量不断增长,随着“三公消费”的禁止,我国的红酒消费量也在近年来有了一定的下降,但总体消费量较大。

2014-2018年我国红酒消费量

数据来源:观研天下数据中心整理

2014-2018年我国进口葡萄酒进口总额

数据来源:观研天下数据中心整理

2014-2018年我国进口葡萄酒平均单价

数据来源:观研天下数据中心整理

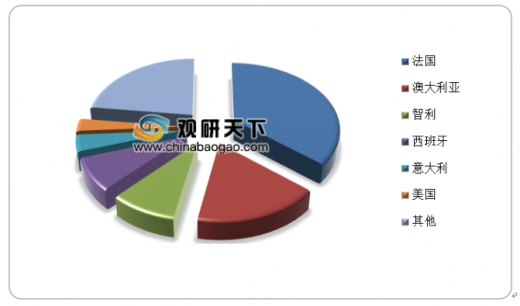

2018年我国红酒进口国分布

数据来源:观研天下数据中心整理

2014-2018年我国进口红酒消费占比

数据来源:观研天下数据中心整理

八、中国红酒行业未来发展趋势预测

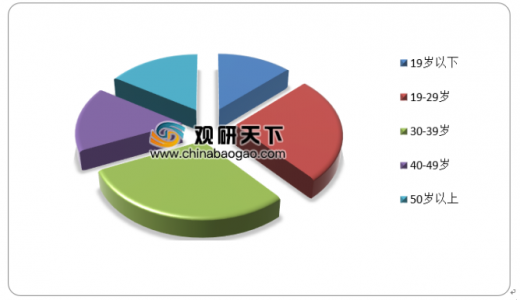

近年来,随着我国居民消费能力的提升,高端消费需求不断增长,红酒作为品质生活的体现,越来越受到高净值人士的欢迎,从我国红酒消费年龄来看,30岁以上人群为消费主流,40-49岁人士是主要的高端消费群体。

2018年我国红酒消费人群分布

数据来源:观研天下数据中心整理(ZPP)

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。