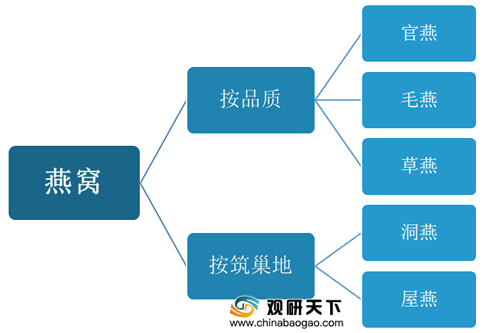

燕窝即是金丝燕所筑的巢穴,其部分经深加工后可供人食用。多产于东南亚地区,富含营养,并具有丰富的药用价值,在如今的市场中,燕窝按照品质可以分为官燕、毛燕及草燕;按照筑巢地点可以分为洞燕与屋燕。

燕窝在全球范围内主要分布于印尼、马来西亚、泰国、南越和菲律宾等地。其中印尼的燕窝品质最佳、产量最大,约占全球燕窝产量的85%-90%;其次是马来西亚,占比约为5%-10%;泰国燕窝产量占比约为3%。

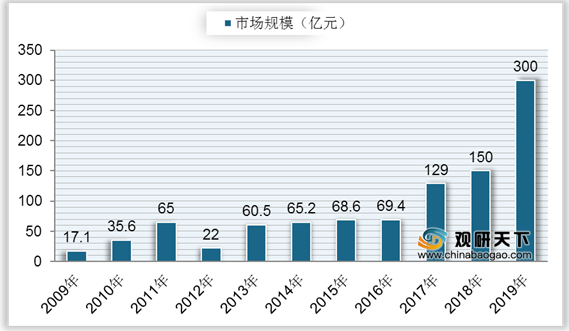

根据数据显示,我国燕窝市场规模在近几年快速上升,从2009年的17.1亿元增长到2018年的150亿元,复合年增长率达到27.29%;到2019年,中国燕窝市场规模突破300亿元,同比增长100%。

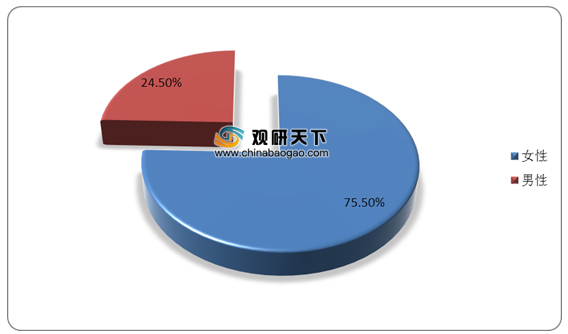

在消费者性别画像上来看,目前我国燕窝行业的主要消费人群仍然为女性,占整体消费比重的75.5%;而男性消费者所占比例仅为24.5%。

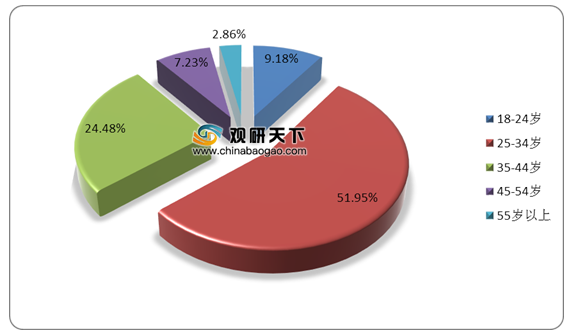

从年龄上看,我国燕窝行业消费者集中在25-44岁人群,其中25-34岁消费人群占比最大,达到整体人群的一半以上;然后是35-44岁人群,占比为24.48%;然后是18-24岁人群和45-54岁人群,占比分别为9.18%、7.23%;55岁以上消费人群占比较小,仅为2.86%。

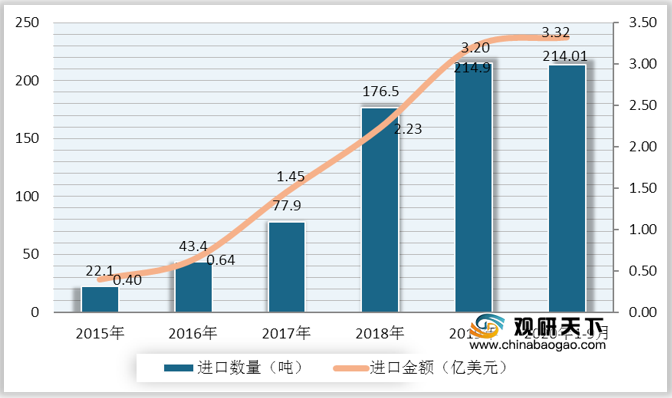

由于我国燕窝产量较少,目前仍以进口为主,且进口量逐年增长,到2018年我国燕窝进口数量达到176.5吨,同比增长126.57%,进口金额为2.23亿美元,同比增长53.25%;2019年中国燕窝进口数量为214.9吨,同比增长21.76%,进口金额为3.2亿美元,同比增长43.84%;2020年1-9月中国燕窝进口数量为214.01吨,进口金额为3.32亿美元。

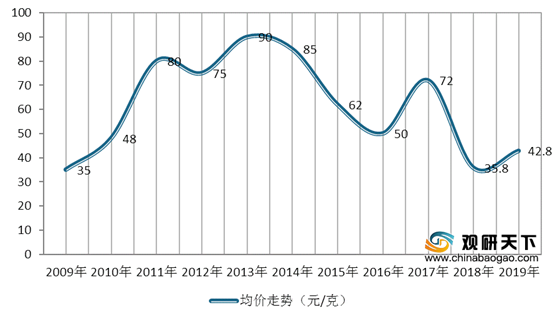

自2009年以来,我国燕窝进口均价较为波动,到2013年达到历史最高点90元/克,随后持续下降;到2017年有所回升,达到72元/克,较上年增加22元;2018年我国燕窝进口均价降至35.8元/克,同比下降50.28%;2018年我国燕窝进口均价回升至42.8元/克,同比增长19.55%。

从行业品牌上来看,目前我国燕窝主要企业品牌有总统牌、燕之屋YanPlace、康如是、正典燕窝、盏记、官燕栈、老行家、龙标DragonBrand、燕安居以及楼上等。

相关行业分析报告参考《2020年中国燕窝市场分析报告-市场现状调查与发展战略规划》。

我国燕窝分类情况

数据来源:公开资料整理

燕窝在全球范围内主要分布于印尼、马来西亚、泰国、南越和菲律宾等地。其中印尼的燕窝品质最佳、产量最大,约占全球燕窝产量的85%-90%;其次是马来西亚,占比约为5%-10%;泰国燕窝产量占比约为3%。

燕窝产地及其分布情况

| 国家 |

主要地区 |

主要品种 |

产量占比 |

| 印度尼西亚 |

雅加达、泗水、三宝垄 |

血燕、官燕、黄燕和部分草燕 |

85%-90% |

| 棉兰、亚齐 |

白燕和少量的草燕 |

||

| 加里曼丹岛、苏拉威西岛 |

毛洞燕、白燕和部分草燕 |

||

| 马来西亚 |

东马 |

毛洞燕 |

5%-10% |

| 太平、安顺、滨城、巴生 |

白燕 |

||

| 泰国 |

宋卡、甲米、春蓬 |

白洞燕和红洞燕 |

3% |

| 越南 |

会安、牙庄、头顿 |

白洞燕 |

2% |

| 其他国家 |

其他地区 |

洞燕为主 |

3% |

数据来源:公开资料整理

根据数据显示,我国燕窝市场规模在近几年快速上升,从2009年的17.1亿元增长到2018年的150亿元,复合年增长率达到27.29%;到2019年,中国燕窝市场规模突破300亿元,同比增长100%。

2009-2019年中国燕窝市场规模

数据来源:公开资料整理

在消费者性别画像上来看,目前我国燕窝行业的主要消费人群仍然为女性,占整体消费比重的75.5%;而男性消费者所占比例仅为24.5%。

中国燕窝行业男女消费比例

数据来源:公开资料整理

从年龄上看,我国燕窝行业消费者集中在25-44岁人群,其中25-34岁消费人群占比最大,达到整体人群的一半以上;然后是35-44岁人群,占比为24.48%;然后是18-24岁人群和45-54岁人群,占比分别为9.18%、7.23%;55岁以上消费人群占比较小,仅为2.86%。

中国燕窝行业消费者年龄分布

数据来源:公开资料整理

由于我国燕窝产量较少,目前仍以进口为主,且进口量逐年增长,到2018年我国燕窝进口数量达到176.5吨,同比增长126.57%,进口金额为2.23亿美元,同比增长53.25%;2019年中国燕窝进口数量为214.9吨,同比增长21.76%,进口金额为3.2亿美元,同比增长43.84%;2020年1-9月中国燕窝进口数量为214.01吨,进口金额为3.32亿美元。

2015-2020年1-9月中国燕窝进口数量、金额

数据来源:公开资料整理

2009-2019年中国进口燕窝均价走势

数据来源:公开资料整理

从行业品牌上来看,目前我国燕窝主要企业品牌有总统牌、燕之屋YanPlace、康如是、正典燕窝、盏记、官燕栈、老行家、龙标DragonBrand、燕安居以及楼上等。

中国燕窝行业主要企业品牌

| 序列 |

品牌 |

企业 |

| 1 |

总统牌 |

北京同仁堂健康药业股份有限公司 |

| 2 |

燕之屋YanPlace |

厦门燕之屋生物工程发展有限公司 |

| 3 |

康如是 |

山东新芽生物科技有限公司 |

| 4 |

正典燕窝 |

青岛正典燕窝有限公司 |

| 5 |

盏记 |

香港盏记集团 |

| 6 |

官燕栈 |

香港官燕栈国际有限公司 |

| 7 |

老行家 |

老行家国际燕窝集团 |

| 8 |

龙标DragonBrand |

新加坡食品(厦门)有限公司 |

| 9 |

燕安居 |

厦门燕安居连锁经营有限公司 |

| 10 |

楼上 |

楼上燕窝庄有限公司 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国燕窝市场分析报告-市场现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。