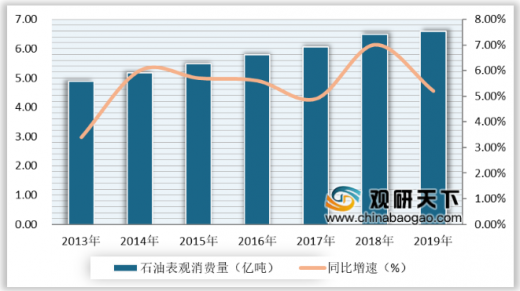

近年来,随着我国经济快速发展,石油需求量大幅增长,为满足国内不断上升的石油加工产品需求,我国加快了炼油能力的建设和结构调整。根据国家统计局数据,2018年,中国石油表观消费量为6.48亿吨,较上年同期增加7%,增速明显提高;2019年,国内石油表观消费量为6.60亿吨,同比增长5.2%。

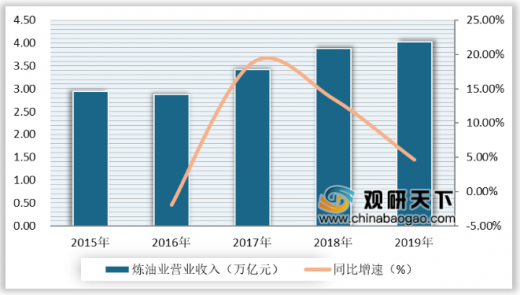

从营业收入来看,中国炼油行业营业收入整体呈现上升趋势。数据显示,2018年中国炼油行业营业收入为3.88万亿,较2017年增长13.5%;2019年我国炼油业营业收入4.02万亿元,增长4.6%。

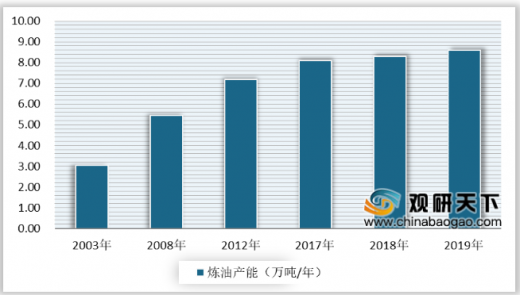

从产能情况来看,2019年,中国炼油产能过剩趋重,并有向炼化一体化下游低端扩展之势。随着民企的崛起和外资的进入,国内炼油和乙烯能力又进入新一轮较快增长通道。数据显示,2019年我国炼油总能力升至8.60亿吨/年,炼化能力过剩愈演愈烈。

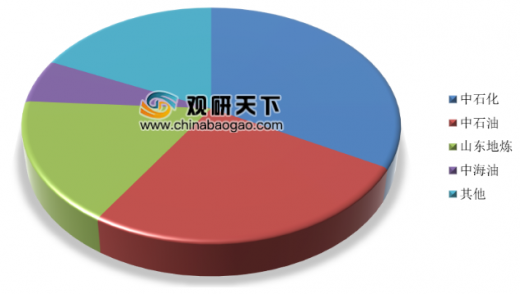

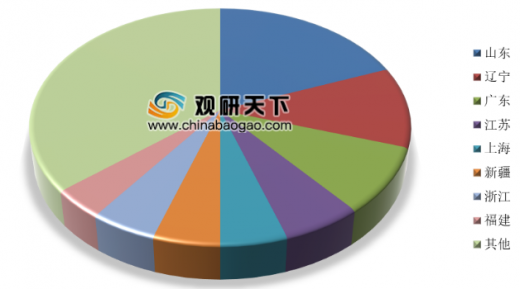

中国的炼化一体化企业市场规模普遍较大,大多数以大中型企业为主。目前,从经营情况看,中国形成了以中石化、中石油为主,中海油、中国化工、中化、中国兵器、地方炼油、外资及煤基油品企业等多元化市场主体的竞争格局。其中,中石化、中石油分别占比33%、26%,山东地区的地方炼油厂占比17%。

山东是国内炼油产能最大的省份,炼油能力约占全国的26%。从成品油产量来看,山东占比高达19%;辽宁省、广东省、江苏省、上海市分别以占比11%、9%、6%和5%位居成品油生产能力前五位。

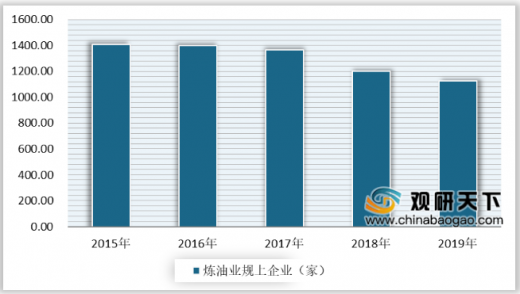

2019年,中国炼油业效益下滑趋稳。从炼油产业企业数量来看,中国炼油行业企业数量整体呈现下滑趋势。数据显示,2018年中国炼油行业企业数量为1201家,较2017年减少1156家。2019年,行业企业数量在进一步减少,截至2019年12月末,我国炼油业规模以上企业1124家。

从利润总额来看,中国炼油行业利润总额呈现波动态势。数据显示,2018年中国炼油行业利润总额为1697亿元,较2017年减少11.2%。2019年行业利润总额在进一步减少,2019年全年炼油业实现利润总额947.0亿元,同比下降42.1%。

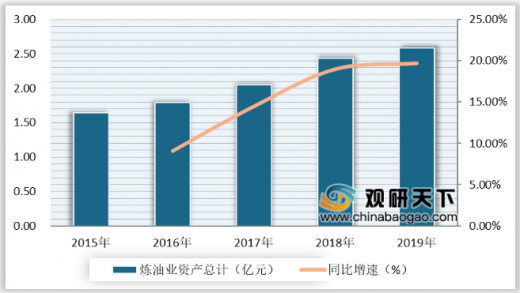

从资产总额来看,中国炼油行业资产总额呈现稳定上升趋势。数据显示,2018年中国炼油行业资产总额为2.44万亿元,较2017年增长19.0%。2019年我国炼油业资产总计2.59万亿元,同比增加19.7%。

以上数据资料参考《2020年中国炼油行业分析报告-行业现状与前景评估预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2013-2019年中国石油表观消费量及增长情况

数据来源:国家统计局

从营业收入来看,中国炼油行业营业收入整体呈现上升趋势。数据显示,2018年中国炼油行业营业收入为3.88万亿,较2017年增长13.5%;2019年我国炼油业营业收入4.02万亿元,增长4.6%。

2015-2019年中国炼油业营业收入及增长情况

数据来源:中国石油和化学工业联合会

从产能情况来看,2019年,中国炼油产能过剩趋重,并有向炼化一体化下游低端扩展之势。随着民企的崛起和外资的进入,国内炼油和乙烯能力又进入新一轮较快增长通道。数据显示,2019年我国炼油总能力升至8.60亿吨/年,炼化能力过剩愈演愈烈。

2003-2019年中国炼油行业产能情况

数据来源:中国石油和化学工业联合会

中国的炼化一体化企业市场规模普遍较大,大多数以大中型企业为主。目前,从经营情况看,中国形成了以中石化、中石油为主,中海油、中国化工、中化、中国兵器、地方炼油、外资及煤基油品企业等多元化市场主体的竞争格局。其中,中石化、中石油分别占比33%、26%,山东地区的地方炼油厂占比17%。

2018年中国炼油能力竞争格局情况

数据来源:中国石油和化学工业联合会

山东是国内炼油产能最大的省份,炼油能力约占全国的26%。从成品油产量来看,山东占比高达19%;辽宁省、广东省、江苏省、上海市分别以占比11%、9%、6%和5%位居成品油生产能力前五位。

2018年中国成品油产能区域分布情况

数据来源:中国石油和化学工业联合会

2019年,中国炼油业效益下滑趋稳。从炼油产业企业数量来看,中国炼油行业企业数量整体呈现下滑趋势。数据显示,2018年中国炼油行业企业数量为1201家,较2017年减少1156家。2019年,行业企业数量在进一步减少,截至2019年12月末,我国炼油业规模以上企业1124家。

2015-2019年中国炼油业企业数量统计情况

数据来源:中国石油和化学工业联合会

从利润总额来看,中国炼油行业利润总额呈现波动态势。数据显示,2018年中国炼油行业利润总额为1697亿元,较2017年减少11.2%。2019年行业利润总额在进一步减少,2019年全年炼油业实现利润总额947.0亿元,同比下降42.1%。

2015-2019年中国炼油业利润总额及增长情况

数据来源:中国石油和化学工业联合会

从资产总额来看,中国炼油行业资产总额呈现稳定上升趋势。数据显示,2018年中国炼油行业资产总额为2.44万亿元,较2017年增长19.0%。2019年我国炼油业资产总计2.59万亿元,同比增加19.7%。

2015-2019年中国炼油业资产总额及增长情况

数据来源:中国石油和化学工业联合会(CT)

以上数据资料参考《2020年中国炼油行业分析报告-行业现状与前景评估预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。