包装饮用水指的是密封于符合食品安全标准和相关规定的包装容器中,可供直接饮用的水。包装饮用水是饮料行业的最大品类,已成为人们生活的必需品,我国包装饮用水主要可以分为饮用天然矿泉水、饮用纯净水、饮用天然泉水、饮用天然水以及其他类饮用水。

据统计,我国包装饮用水产量从2014年到2017年持续上升,到2018年出现下降趋势,为8282.19万吨,同比下降13.15%;2019年中国包装饮用水产量回升至9698.54万吨,同比增长17.1%;2020年中国包装饮用水产量下降至8685.9万吨,同比下降10.44%;2021年1-3月中国包装饮用水类产量为2017.3万吨,较去年同期增长23.79%

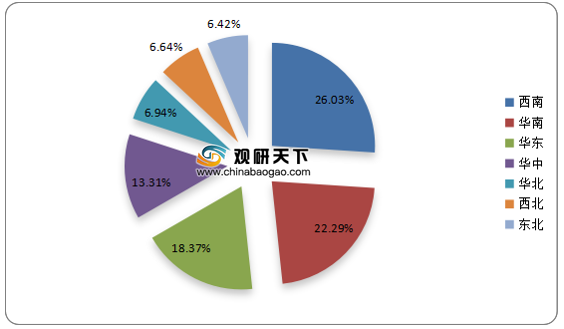

从分布区域上看,2021年1-3月中国包装饮用水主要分布于西南地区,占比达到26.03%;其次是华南地区,占比为22.29%;然后是华东、华中地区,占比分别为18.37%、13.31%。

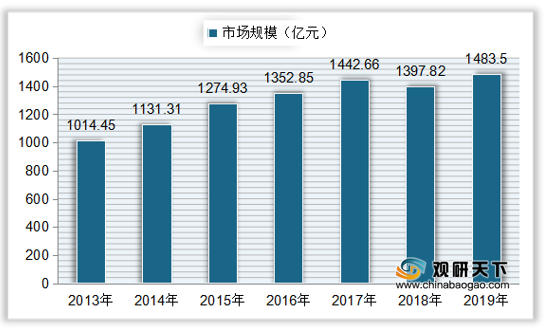

自2013年来我国包装饮用水市场规模整体呈增长趋势,从1014.45亿元增长至2017年的1442.66亿元,复合年增长率为9.2%;2018年中国包装饮用水市场规模稍有下降,为1397.82亿元,同比下降3.11%;2019年中国包装饮用水市场规模达到1486.5亿元左右,同比增长6.13%。

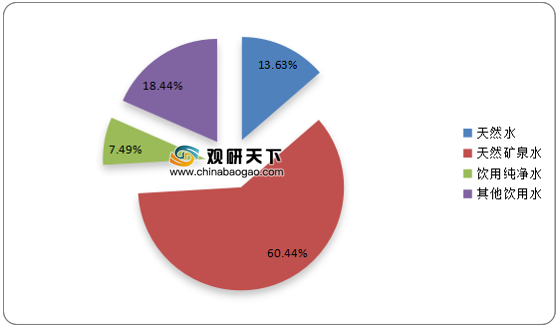

从零售额分布来看,在我国包装饮用水主要品类中,天然矿泉水零售额最高,2019年达到121.9亿元,占比整体包装饮用水零售额的60.44%;其次是天然水,零售额为27.5亿元,占比13.63%;然后是饮用纯净水,占比7.49%。

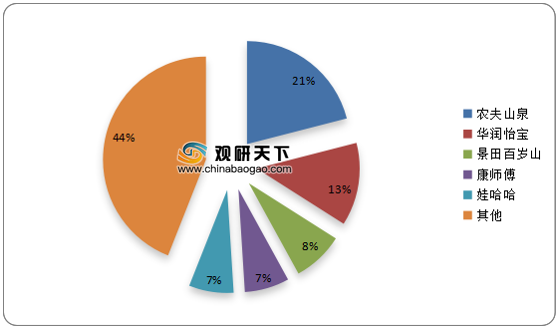

竞争格局方面,目前我国包装饮用水呈双寡头的格局,在2019年,农夫山泉与华润怡宝位居包装饮用水行业第一梯队。其中农夫山泉市场份额最高,占比达到21%;其次是华润怡宝,市场份额占比为13%;然后是景田百岁山、康师傅和娃哈哈,占比分别为8%、7%、7%。

在我国包装饮用水行业市场竞争较为激烈,主要品牌包括农夫山泉、昆仑山矿泉水、怡宝纯净水、崂山矿泉水、娃哈哈纯净水、康师傅矿泉水、益力矿泉水、景田百岁山天然矿泉水、雀巢Nestle矿泉水、5100西藏冰川等。

更多深度内容,请查阅观研报告网:

《2021年中国包装饮用水行业分析报告-产业竞争现状与发展动向预测》

《2021年中国包装饮用水行业分析报告-行业规模现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

包装饮用水分类

数据来源:观研天下整理

据统计,我国包装饮用水产量从2014年到2017年持续上升,到2018年出现下降趋势,为8282.19万吨,同比下降13.15%;2019年中国包装饮用水产量回升至9698.54万吨,同比增长17.1%;2020年中国包装饮用水产量下降至8685.9万吨,同比下降10.44%;2021年1-3月中国包装饮用水类产量为2017.3万吨,较去年同期增长23.79%

2014-2021年1-3月我国包装饮用水产量

数据来源:国家统计局

从分布区域上看,2021年1-3月中国包装饮用水主要分布于西南地区,占比达到26.03%;其次是华南地区,占比为22.29%;然后是华东、华中地区,占比分别为18.37%、13.31%。

2021年1-3月中国包装饮用水类产量大区占比

数据来源:国家统计局

自2013年来我国包装饮用水市场规模整体呈增长趋势,从1014.45亿元增长至2017年的1442.66亿元,复合年增长率为9.2%;2018年中国包装饮用水市场规模稍有下降,为1397.82亿元,同比下降3.11%;2019年中国包装饮用水市场规模达到1486.5亿元左右,同比增长6.13%。

2013-2019年中国包装饮用水市场规模

数据来源:观研天下整理

2019年我国包装饮用水零售额占比

数据来源:观研天下整理

竞争格局方面,目前我国包装饮用水呈双寡头的格局,在2019年,农夫山泉与华润怡宝位居包装饮用水行业第一梯队。其中农夫山泉市场份额最高,占比达到21%;其次是华润怡宝,市场份额占比为13%;然后是景田百岁山、康师傅和娃哈哈,占比分别为8%、7%、7%。

2019年我国包装饮用水市场竞争格局

数据来源:观研天下整理

我国包装饮用水行业市场内销量领先的企业和品牌

| 序号 |

品牌 |

所属企业 |

| 1 |

农夫山泉 |

农夫山泉集团有限公司 |

| 2 |

昆仑山矿泉水 |

昆仑山矿泉水有限公司 |

| 3 |

怡宝纯净水 |

华润怡宝食品饮科(深圳)有限公司 |

| 4 |

崂山矿泉水 |

青岛崂矿泉水有限公司 |

| 5 |

娃哈哈纯净水 |

杭州娃哈哈集团有限公司 |

| 6 |

康师傅矿泉水 |

康师傅控股有限公司 |

| 7 |

益力矿泉水 |

法国达能集团 |

| 8 |

景田百岁山天然矿泉水 |

深圳市景田食品饮科有限公司 |

| 9 |

雀巢Nestle矿泉水 |

雀巢水业集团 |

| 10 |

5100西藏冰川 |

西藏5100水资源控股有限公司 |

数据来源:观研天下整理(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国包装饮用水行业分析报告-产业竞争现状与发展动向预测》

《2021年中国包装饮用水行业分析报告-行业规模现状与投资前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。