马铃薯淀粉是指由清洗干净的土豆经过粉粹,过滤,沉淀,将得到的沉淀物烘干制成。马铃薯中淀粉含量大约20%,是重要的植物淀粉,其生产量仅次于玉米淀粉,位居第二。其应用范围十分广泛,包括造纸业、纺织业、食品加工业、糖果工业、日用化工、饲料工业、铸造业等领域。

马铃薯淀粉具有粒径大、黏性大、糊化温度低、吸水力强、糊浆透明度高等特性,因此是制作冷冻布丁的最佳原料;而由马铃薯原淀粉制成的马铃薯交联淀粉,因其具有的强吸水性和增稠性,可以提高耐剪切能力并且增强其稳定性。

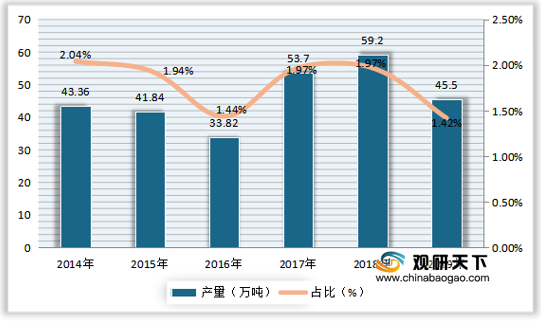

根据数据显示,我国马铃薯淀粉产量较为波动,到2017年增长至53.7万吨,同比增长58.78%;2018年中国马铃薯淀粉产量为59.2万吨,同比增长10.24%,占淀粉总产量的1.97%;2019年中国马铃薯淀粉产量下降至45.5万吨,同比下降23.14%,占淀粉总产量的1.42%。

与产量相比,我国马铃薯淀粉表观需求量在2014年到2018年整体呈上升趋势,2018年中国马铃薯淀粉表观需求量达到近年来最高点,增长至63.9万吨,同比增长6.91%;2019年中国马铃薯淀粉表观需求量有所下降,为47.98万吨,同比下降24.91%。

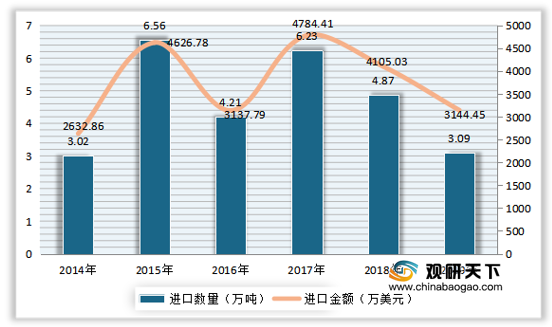

进口方面,近年来我国马铃薯淀粉进口数量持续下降,但一直远大于出口数量,进出口额呈贸易逆差状态;2018年中国马铃薯淀粉进口数量降至4.87万吨,同比下降21.83%;进口金额为4105.03万美元,同比下降14.2%。2019年中国马铃薯淀粉进口数量为3.09万吨,同比下降36.55%;进口金额为3144.45万美元,同比下降23.4%。

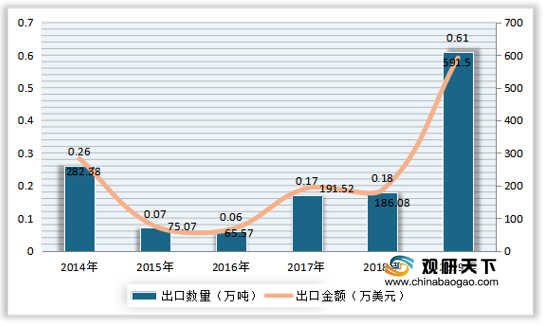

出口方面,自2016年来,我国马铃薯淀粉出口数量及出口金额整体呈快速增长趋势。到2018年,中国马铃薯淀粉出口数量达到0.18万吨,同比增长5.88%;出口金额为186.08万美元,同比下降2.84%;2019年中国马铃薯淀粉出口数量达到0.61万吨,同比增长238.89%;出口金额达到591.50万美元,同比增长217.87%。

更多深度内容,请查阅观研报告网:

《2021年中国马铃薯淀粉行业分析报告-行业规模与发展趋势预测》

《2020年中国马铃薯淀粉行业分析报告-产业规模现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

马铃薯淀粉的主要应用领域分析

| 应用领域 |

具体分析 |

| 造纸业 |

主要用在四个方面:打浆机上胶,桶上胶,轧光机上胶,表面上胶 |

| 纺织业 |

主要是用于棉纱、毛织物和人造丝织物的上浆,以增强和保持经纱在编织时的耐摩性、光洁度。 |

| 食品加工业 |

马铃薯淀粉约30%应用在食品上。用于冰激凌中做增稠剂,比其他增稠剂具有更好的稳定性。 |

| 糖果工业 |

作为制作造型糖果的成形剂。作为稠化剂以增加焦糖和果汁软糖的光滑性和稳定性。作为馅饼、人造果冻的增稠剂,浇模糖果如雪花软糖的凝胶料,乳脂糖或果汁软糖的粘合剂,胶姆糖、口香糖等糖果的撒粉剂。 |

| 日用化工 |

在化妆品或涂料中用粘合剂、悬浮剂和增稠剂。作为粘合剂主要是糊精化马铃薯淀粉。19%的马铃薯淀粉用于制备粘合剂。 |

| 饲料工业 |

主要用于水上养殖饲料的粘结剂。甲鱼、鳗鱼饲料是浮漂在水中供食用的,作为水上养殖饲料的粘结剂应该具有不怕水、易于消化、无毒等特点,而马铃薯精淀粉的变性产物预糊化淀粉是鳗鱼饲料的最好粘结剂,一般添加量占20%。 |

| 铸造业 |

预糊化淀粉在高温状态下失去粘性并炭化为粉末,这一特性使其在铸造上得到广泛应用。 |

数据来源:观研天下整理

马铃薯淀粉具有粒径大、黏性大、糊化温度低、吸水力强、糊浆透明度高等特性,因此是制作冷冻布丁的最佳原料;而由马铃薯原淀粉制成的马铃薯交联淀粉,因其具有的强吸水性和增稠性,可以提高耐剪切能力并且增强其稳定性。

马铃薯淀粉特性

数据来源:观研天下整理

2014-2019年中国马铃薯淀粉产量及占淀粉总产量比重

数据来源:观研天下整理

2014-2019年中国马铃薯淀粉表观需求量

数据来源:观研天下整理

进口方面,近年来我国马铃薯淀粉进口数量持续下降,但一直远大于出口数量,进出口额呈贸易逆差状态;2018年中国马铃薯淀粉进口数量降至4.87万吨,同比下降21.83%;进口金额为4105.03万美元,同比下降14.2%。2019年中国马铃薯淀粉进口数量为3.09万吨,同比下降36.55%;进口金额为3144.45万美元,同比下降23.4%。

2014-2019年中国马铃薯淀粉进口数量及金额

数据来源:中国海关总署

出口方面,自2016年来,我国马铃薯淀粉出口数量及出口金额整体呈快速增长趋势。到2018年,中国马铃薯淀粉出口数量达到0.18万吨,同比增长5.88%;出口金额为186.08万美元,同比下降2.84%;2019年中国马铃薯淀粉出口数量达到0.61万吨,同比增长238.89%;出口金额达到591.50万美元,同比增长217.87%。

2014-2019年中国马铃薯淀粉出口数量及金额

数据来源:中国海关总署(LJ)

更多深度内容,请查阅观研报告网:

《2021年中国马铃薯淀粉行业分析报告-行业规模与发展趋势预测》

《2020年中国马铃薯淀粉行业分析报告-产业规模现状与发展动向研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。