由于猪肉是关乎民生的重要产业,我国政府极为重视,在“新冠疫情”与“非洲猪瘟”的双重因素影响下,2020年共发布10来条与生猪相关的政策,对产业发展予以鼓励与扶持。2020年2月,《国务院办公厅关于稳定生猪生产促进转型升级的意见》出台,提出统筹设施装备和畜牧业协调发展,着力推进主要畜种养殖、重点生产环节、规模养殖场(户)的机械化。

| 发布时间 |

部门 |

政策名称 |

主要内容 |

| 2020年1月 |

国务院 |

《中共中央国务院关于抓好三农领域重点工作确保如期实现全面小康的意见》 |

目标为确保商品猪产能于2020年恢复至相对正常的水平,要求纠正以环境保护为名义的无猪市及无猪县问题。鼓励标准化规模猪只养殖惯例,透过环评、用地申请、信贷等政策扶持养殖户及猪只养殖公司。 |

| 2020年2月 |

国务院 |

《国务院办公厅关于稳定生猪生产促进转型升级的意见》 |

统筹设施装备和畜牧业协调发展,着力推进主要畜种养殖、重点生产环节、规模养殖场(户)的机械化。标准化规模养殖与机械化协调并进的畜牧业发展新格局基本形成,有条件的地区主要畜种规模化养殖率先基本实现全程机械化。 |

| 2020年3月 |

农业农村部 |

《关于支持民营企业发展生猪生产及相关产业的实施意见》 |

鼓励地方政府支持地方猪只养殖公司复工及提供财务支持。鼓励金融机构允许大型猪只养殖设备、商品猪及其他相关资产被视为抵押品,提高不良贷款容忍度。确保种猪、乳猪及饲料运输通畅。 |

| 2020年4月 |

农业农村部 |

《2020年畜牧兽医工作要点》 |

深化畜牧业供给侧结构性改革,全力完成生猪生产恢复发展和畜离娄污资源化利用两大硬任务,大力推进畜牧业转型发展,加快构建现代化畜禽养殖体系、动物防疫体系、畜禽产品流通体系,不断强化饲料、兽药、生鲜乳和屠宰行业质量安全监管,稳步提高畜产品供应保障能力,持续增强畜牧业质量效益和竞争力。 |

| 2020年5月 |

农业农村部 |

《2020年畜牧产业扶贫和援藏援疆行动方案》 |

落实好农牧民补奖政策,支持贫困地区奶业转型升级;实施好粮改饲项目;推进畜禽粪污资源化利用建设;團绕生猪高效繁育与健康养殖,开展技术培训以及生猪血液抗体测定、种猪选留及繁育等技术服务,延伸生猪特色产业链条。 |

| 2020年6月 |

农业农村部 |

《关于强化生猪收购贩运管理通知》 |

为切实规范生猪收购贩运行为,加强生猪产地检疫与运输监管的衔接,降低非洲猪瘟疫情传播风险。申报检疫时,涉及的生猪应附具非洲猪瘟检测报告,检测报告由有资质的第三方检测机构出具,检测比例不得低于该批次生猪数量的30%; |

| 2020年7月 |

农业农村部 |

《夏季生猪安全复产八项关键技术措施》 |

针对夏季各地生猪恢复生产中遇到的技术难题,完善非洲猪瘟防控生物安全措施;结合生产实际,可调整优化疫苗免疫防控策略,制定更加科学合理安全的免疫程序:调整种猪繁育模式:精准种猪饲料配制与营养调控:推进促生长抗菌药物替代产品和技术应用等 |

| 2020年8月 |

农业农村部 |

《关于进一步严厉打击违法研制生产经营使用非洲猪瘟疫苗行为的通知》 |

为切实推动非洲猪瘟防控工作有序开展,保持生猪生产恢复向好势头,严厉打击违法研制、生产、经营、使用非洲猪瘟疫苗行为;并且组织开展非洲猪瘟疫苗毒鉴别检测 |

| 2020年9月 |

国务院 |

《关于促进畜牧业高质量发展的意见》 |

为促进畜牧业高质量发展、全面提升畜禽产品供应安全保障能力,加快构建现代养殖体系;建立健全动物防疫体系,加快构建现代加工流通体系,持续推动畜牧业绿色循环发展 |

| 2020年11月 |

农业农村部 |

《非洲猪瘟常态化防控技术指南(试行版)》 |

非洲猪瘟严重危害生猪养殖业,目前既没有安全有效的預防用疫苗,也无有效的治疗药物。疫情发生后,只能通过扑杀发病猪和风险猪群加以控制。养猪场户可以通过实施严格的生物安全措施有效预防非洲猪瘟。 |

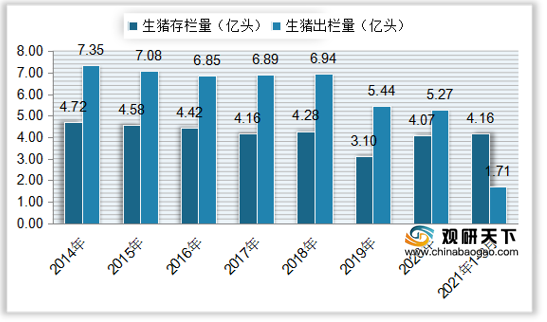

受非洲猪瘟的影响,近年来我国生猪出栏量有所减少。到2019年中国生猪存栏量为3.1亿头,同比下降27.5%;出栏量为5.44亿头,同比下降21.61%;受政策支持与调控,2020年中国生猪存栏量有所回升,提升至4.07亿头,同比增长31%;出栏量为5.27亿头,同比下降3.13%,降幅有所收窄。2021年1-3月,我国生猪存栏量为4.16亿头,出栏量为1.71亿头。

随着生猪出栏量的减少,我国猪肉产量整体呈下降走势。特别是在2019年,我国猪头产量从2018年的5404万吨降至4255万吨,同比下降21.26%;2020年中国猪肉产量为4113万吨,同比下降3.34%;2021年1-3月,中国猪肉产量为1369万吨。

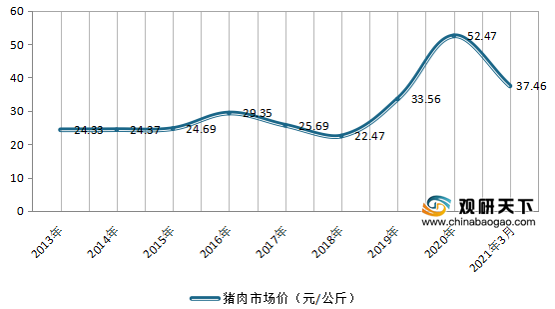

由于各方面的原因,我国猪肉市价近几年快速上涨,从2018年的22.47元/公斤增长至2019年的33.56元/公斤,增加了11.09元/公斤;2020年中国猪肉市场价更是高达52.47元/公斤,较上年增加18.91元/公斤;到2021年3月,我国猪肉价格有所下降,平均价格为37.46元/公斤,相较去年同期减少10.29元/公斤,同比下降21.54%。

进出口方面,自2014年来,我国猪肉进口金额一直大于出口金额,近两年猪肉进口数量快速增长。到2020年中国猪肉进口数量达到439万吨,同比增长108.06%;进口金额为120.4亿美元,同比增长157.54%。2021年1-3月中国猪肉进口数量为116万吨,较去年同期增长22.0%;进口金额为32.7亿美元,较去年同期增长11.8%

| 所属国家 |

生产商 |

生产商概况 |

母猪存栏量 |

| 中国 |

温氏集团 |

在中国20多个省份拥有270家控股公司(或分公司)和5万合作农户(或家庭农场)。 |

130万头 |

| 中国 |

牧原集团 |

拥有5万名员工和180多家子公司。2019年,出栏1025万头生猪。此外,通过设立3家分公司包括于2019年组建的牧原肉食品有限公司,扩大了其生猪屠宰业务。 |

128.32万头 |

| 中国 |

正大集团 |

在全球范围内,正大集团的母猪存栏量为115万头。2019年,正大集团中国区出栏生猪350万头。 |

115万头 |

| 中国 |

新希望集团 |

新希望集团下属的新希望六和股份有限公司于1998年上市,经营项目有饲料、养殖、肉制品、金融和投资等。新希望六和致力于事业的稳步发展,其业务覆盖全球近20个国家和地区,包括越南和菲律宾。 |

50万头 |

| 中国 |

正邦集团 |

目前在中国29个省、市和自治区拥有580多家分公司和子公司以及6万多名员工。现有122个中、大型养猪场和14家饲料加工厂,2019年出栏生猪578万头。 |

50万头 |

| 中国 |

中粮集团 |

在中国,中粮集团拥有80家养殖场组成的生产基地、2家屠宰场和4家肉类加工厂。2019年,中粮集团出栏生猪199万头。 |

25万头 |

| 中国 |

天邦股份 |

天邦股份旗下设立汉世伟食品集团有限公司,致力于种猪业务;2019年,汉世伟出栏生猪244万头。 |

20万头 |

| 中国 |

双胞胎集团 |

双胞胎集团目前在全国21个省、市和自治区拥有100多家分公司和9000多名员工。 |

20万头 |

| 中国 |

扬翔股份 |

扬翔股份有限公司成立于1998年,拥有53家分公司和子公司以及5000多名员工。它是中国一家农业科技型企业,采用全价值链一体化经营模式,业务范畴包括种猪、商品猪、猪精液、猪饲料和养猪设备。 |

15万头 |

| 中国 |

大北农集团 |

大北农集团拥有120多个生产基地和300多家分公司和子公司,2019年生猪出栏163万头。 |

10.3万头 |

| 中国 |

德康集团 |

旗下业务分为3大板块:养猪、优质肉鸡养殖和食品加工。目前,德康集团在中国13个省、市和自治区拥有90多家分公司或子公司。 |

10万头 |

更多深度内容,请查阅观研报告网:

《2021年中国猪肉市场分析报告-市场运营态势与发展规划趋势》

《2020年中国猪肉市场分析报告-市场规模现状与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。