绿茶作为主要的茶类之一,有“清汤绿叶,滋味鲜爽”的特点。它属于不发酵茶,含有较多的茶多酚、氨基酸、咖啡碱以及维生素等,有抗癌、抗疾病、防衰老等功效。

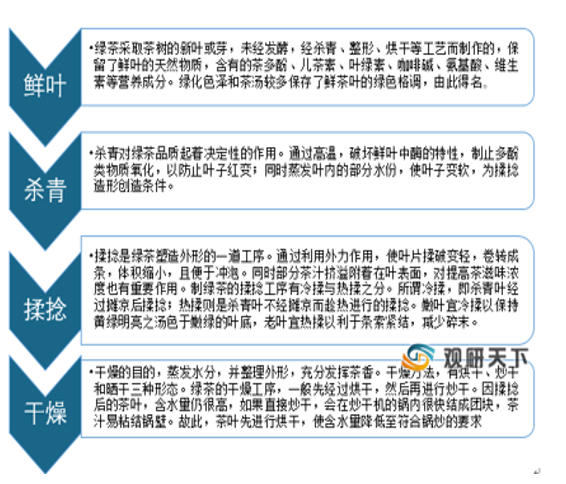

绿茶的制作工艺分类

资料来源:公开资料

中国绿茶十大品牌

|

品牌 |

绿茶特性 |

|

黄山毛峰 |

黄山毛峰产自安徽黄山一带,因为茶叶白毫披身、芽尖峰芒,且采自黄山高峰,因此而得名。喝此茶具有美容养颜、减肥瘦身的功效,很适合爱美的女性饮用。 |

|

安吉白茶 |

安吉白茶是浙江名茶的后起之秀,因其选自一种嫩叶全为白色的茶树而得名,哪怕因自然环境影响导致其产量稀少价格昂贵,还是有人愿意花大价钱过来购买。 |

|

四川峨眉竹叶青 |

四川峨眉竹叶青产自峨眉山海拔800-1200米高的清音阁一带,其外表扁平光滑、颜色秀丽,得益于其特殊的生长环境,这种茶泡出来后口感浓醇回甘、淡雅降噪,是夏天消暑的佳品。 |

|

贵州都匀毛尖 |

贵州都匀毛尖是由毛主席亲笔命名,是贵州的三大名茶之一。其味道清香,口感鲜浓,具有生津解渴、提神醒脑、降脂防癌等多种功效。 |

|

信阳毛尖 |

信阳毛尖是河南著名特产之一,其具有“细、圆、光、直、多白毫、香高、味浓、汤色绿”的独特风格,具有清心明目、去腻消食等多种功效。 |

|

君山银针 |

君山银针是我国的名茶之一,产于湖南岳阳洞庭湖中的君山,因为其形细如针,因此得名君山银针。君山银针在冲泡时会看到芽尖冲向水面,悬空竖立,随后才会然后徐徐下沉杯底,形如银刀直立。 |

|

六安瓜片 |

六安瓜片是中华传统名茶,产自安徽省六安市大别山一带,自古就是献给朝廷的贡茶。六安瓜片在所有的茶叶当中是唯一一个无芽无梗的茶叶,均由单片生叶制成,去芽可保持单片形体,去梗可确保茶味浓而不苦,香而不涩。 |

|

庐山云雾 |

庐山云雾茶是我国汉族的传统名茶,因产于江西庐山而得名。庐山云雾茶的风味很独特,因受庐山凉爽多雾的气候,以及日光直射时间短等条件影响,才形成了叶厚,毫多,醇甘耐泡的特性。 |

|

洞庭碧螺春 |

洞庭碧螺春是中国的传统名茶,产于江苏吴县太湖的洞庭山一带,其以形美、色艳、香浓、味醇四绝闻名于世。洞庭碧螺春泡成茶后色泽嫩绿明亮、味道清香浓郁,饮后会有淡淡的甘甜在口中残存。 |

|

西湖龙井 |

西湖龙井产于杭州市龙井村周围群山中,并因此而得名。西湖龙井是这一片茶叶的统称,其会根据外形和内质分为8个等级,龙井茶的味道清香,回味无穷。它就像西湖一样,是人、文化、自然的完美结合,也是西湖最具代表的文化载体之一。 |

资料来源:公开资料

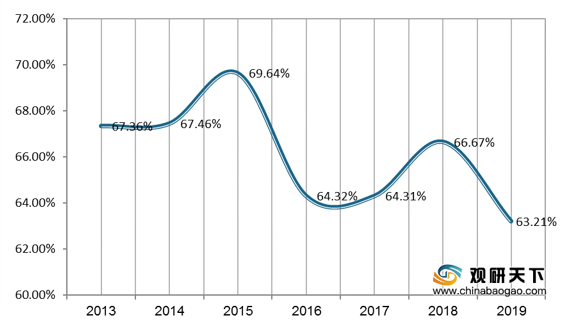

近年来,我国绿茶产量稳步增长,产量从2010年的104.71万吨增至2019年的177.28万吨。同时,作为我国主要茶叶品类,绿茶产量从2013-2019在茶叶总产量中的占比维持在60%以上。

2010-2019年中国绿茶产量及增速

数据来源:中国茶叶流通协会

2013-2019年中国绿茶产量占比

数据来源:国家统计局

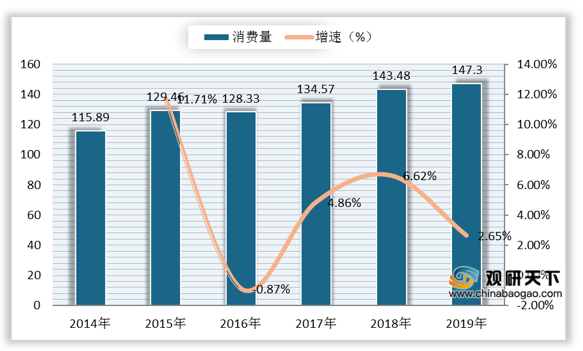

从消费市场来看,2014-2019年中国绿茶市场表观消费量呈上升走势,2019年绿茶消费量为147.3万吨,同比增长2.65%。

2014-2019年中国绿茶市场表观消费量

数据来源:国家统计局

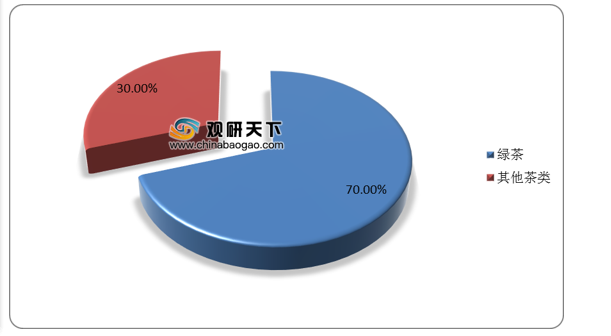

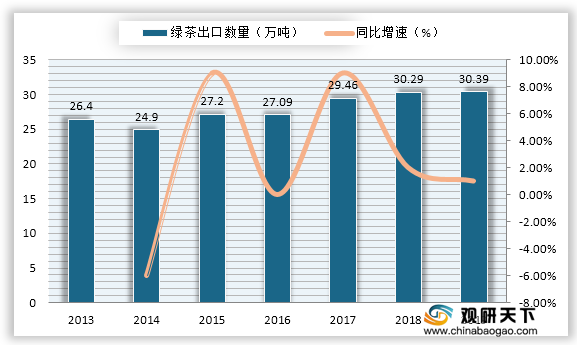

绿茶作为我国第一大出口茶类,2019年的出口数量达30.39万吨,同比2018年增长0.34%。与此同时,我国的绿茶出口价格也在逐年攀升,2019年绿茶出口均价达4.34美元/千克。

2019年中国绿茶行业出口占比

数据来源:国家统计局

2013-2019年中国绿茶出口数量情况

数据来源:中国海关

2013-2019年我国绿茶出口均价(单位:美元/千克)

数据来源:国家统计局(CBB)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国绿茶市场分析报告-市场现状调查与投资战略研究》

《2020年中国绿茶行业分析报告-行业现状调查与发展战略规划》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Emial:sales@chinabaogao.com

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。