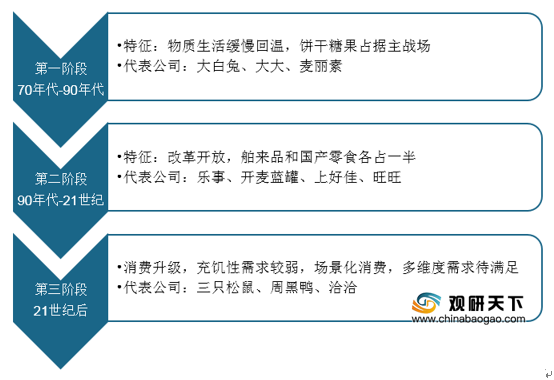

休闲食品属于快消品的一类,主要包括干果,膨化食品,糖果,肉制食品等。目前,我国休闲食品行业发展经过三个历程,尤其是在改革开放以后,产品本土化趋势增强。

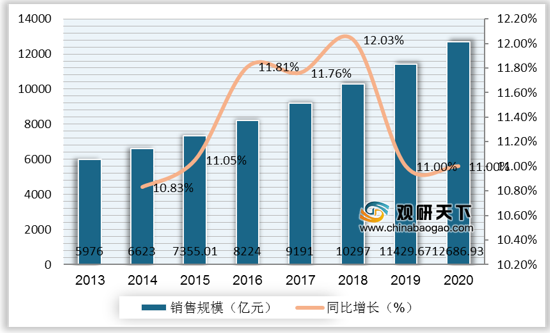

随着居民收入水平稳步增长,互联网和物流、冷链技术日趋完善及工业水平日渐升高,我国休闲食品行业借力发展,销售规模逐年攀高。2020年我国休闲食品行业销售规模达12686.93亿元,同比增长11%。

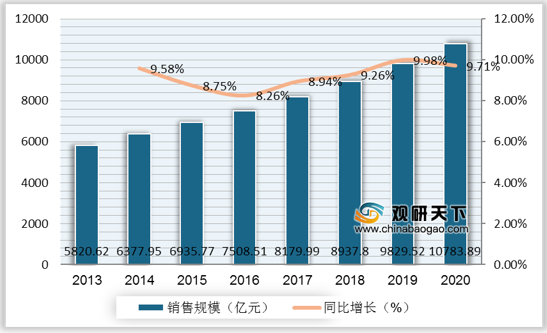

从销售渠道来看,我国休闲食品行业仍以线下销售为主,2014年以来休闲食品线下销售规模维持在9%左右的增速,2020年线下销售规模达10783.89亿元,同比增长9.71%。

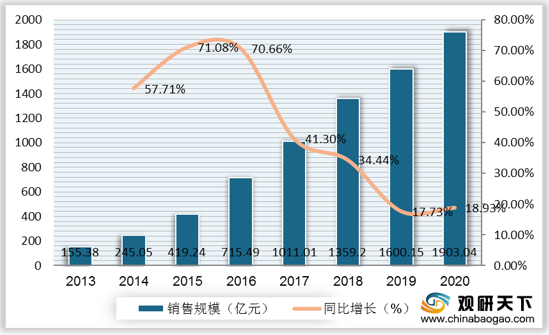

乘着电商东风,我国休闲食品行业线上销售规模快速增长并超过线下,2020线上销售规模达1903.04亿元,同比增长18.93%。

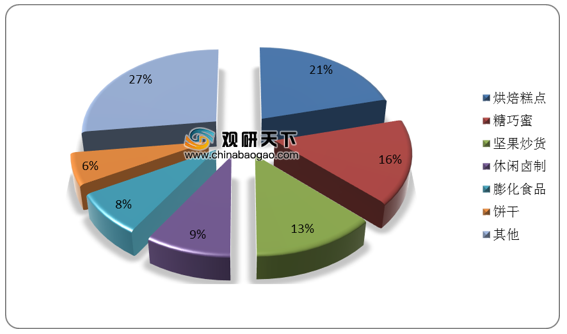

从子行业占比来看,目前,虽然休闲食品中占比最高的是烘焙糕点、糖巧蜜饯,分别占比是21%、16%、13%,但是休闲卤制品的增速却为最快,2015-2020年休闲卤制品市场规模复合增长率达24.1%.

三只松鼠和良品铺子为我国两大休闲零食品牌,两家企业均从供应链角度提高产品生产效率,线上、线下双轨并行,为用户提供新鲜、健康的零食。在定位上,两家品牌略有差异。三只松鼠着力打造萌系卡通形象IP,旨在吸引大学群体、上班族、4-6岁家长,消费者多以女性为主,并且推出4个子品牌,全方位提升用户黏性;良品铺子主力打造高端零食品牌形象,通过高频次植入品质影视剧进行场景营销,拓宽用户圈层。

近年来,随着社交媒体逐渐深入大众群体中,微博、微信成为多个休闲食品品牌的营销主战场。三只松鼠在微博和微信的声量占比较为均衡,良品铺子微博投放力度大于微信。在新兴渠道布局华中,三只松鼠在抖音的投放声量占比高于良品铺子。

从营业收入来看,三只松鼠表现优于良品铺子,2020年前三季度,三只松鼠营业收入为72.31亿元,良品铺子营业收入为55.3亿元;从净利润来看,三只松鼠和良品铺子势均力敌。2020年前三季度,三只松鼠净利润为2.643亿元,良品铺子为2.636亿元。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国休闲食品市场分析报告-市场现状调查与投资战略研究》

《2021年中国休闲食品产业分析报告-市场深度调研与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

中国休闲食品行业发展历程

资料来源:公开资料

随着居民收入水平稳步增长,互联网和物流、冷链技术日趋完善及工业水平日渐升高,我国休闲食品行业借力发展,销售规模逐年攀高。2020年我国休闲食品行业销售规模达12686.93亿元,同比增长11%。

2013-2020年我国休闲食品销售规模及增速情况

数据来源:公开资料

从销售渠道来看,我国休闲食品行业仍以线下销售为主,2014年以来休闲食品线下销售规模维持在9%左右的增速,2020年线下销售规模达10783.89亿元,同比增长9.71%。

2013-2020年我国休闲食品行业线下销售规模情况

数据来源:公开资料

乘着电商东风,我国休闲食品行业线上销售规模快速增长并超过线下,2020线上销售规模达1903.04亿元,同比增长18.93%。

2013-2020年我国休闲食品行业线上销售规模情况

数据来源:公开资料

从子行业占比来看,目前,虽然休闲食品中占比最高的是烘焙糕点、糖巧蜜饯,分别占比是21%、16%、13%,但是休闲卤制品的增速却为最快,2015-2020年休闲卤制品市场规模复合增长率达24.1%.

休闲食品品类占比情况

数据来源:公开资料

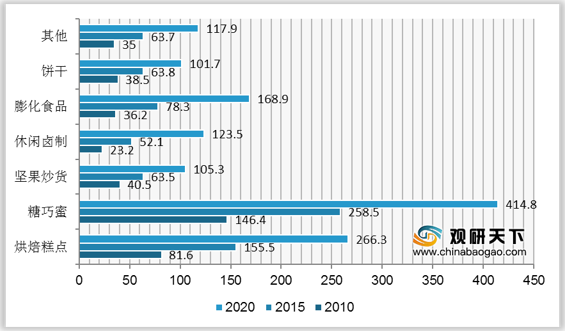

2010-2020年不同产品类别的中国休闲食品行业零售市场规模情况(亿元)

数据来源:公开资料

三只松鼠和良品铺子为我国两大休闲零食品牌,两家企业均从供应链角度提高产品生产效率,线上、线下双轨并行,为用户提供新鲜、健康的零食。在定位上,两家品牌略有差异。三只松鼠着力打造萌系卡通形象IP,旨在吸引大学群体、上班族、4-6岁家长,消费者多以女性为主,并且推出4个子品牌,全方位提升用户黏性;良品铺子主力打造高端零食品牌形象,通过高频次植入品质影视剧进行场景营销,拓宽用户圈层。

我国休闲零食两大品牌简介

| 品牌 |

三只松鼠 |

良品铺子 |

| 成立时间 |

2012年 |

2006年 |

| 总部 |

安徽芜湖 |

湖北武汉 |

| 战略卡位 |

最早进入电商领域,抓住第一波线上流量红利迅速崛起;打造萌系卡通形象IP,拉近与用户距离,获得用户好感;推出铁功基、养了个毛孩、小鹿蓝蓝、喜小雀四个品牌,切入方便速食、婴童食品、宠物食品和定制喜礼业务 |

打造高端零食品牌形象;全渠道均衡布局,重点发力线下;高频次植入品质影视剧,围绕产品营销,提高品牌声量 |

| 产品特点 |

主营产品覆盖坚果果干、面包糕点、谷物制品、肉食卤味、方便速食等全品类;产品上新周期35-40天,供应链效率高 |

覆盖肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍等全品类;产品上新周期2-3个月,供应链效率较高 |

| 目标用户 |

女性为主,大学群体、上班族、4-6岁家长为主,收入较高 |

收入中等的中青年人群为主 |

| 爆品 |

每日坚果 |

脆冬苓 |

资料来源:公开资料

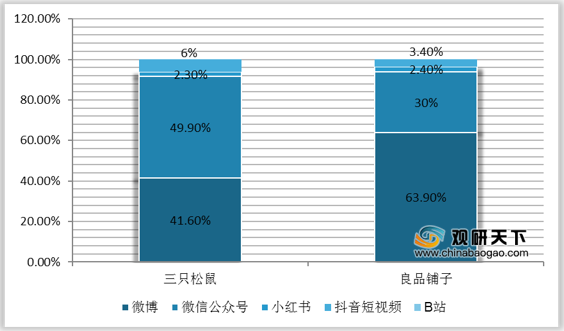

近年来,随着社交媒体逐渐深入大众群体中,微博、微信成为多个休闲食品品牌的营销主战场。三只松鼠在微博和微信的声量占比较为均衡,良品铺子微博投放力度大于微信。在新兴渠道布局华中,三只松鼠在抖音的投放声量占比高于良品铺子。

2020年下半年零食两大品牌社交媒体平台声量占比

数据来源:公开资料

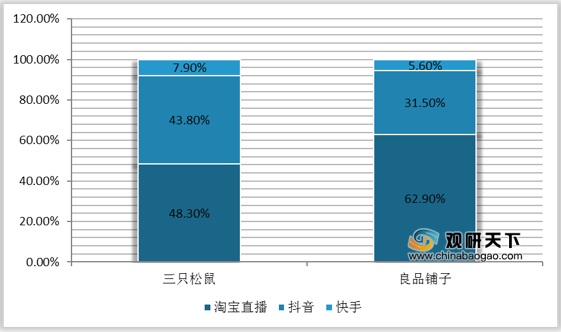

2020年下半年零食两大品牌直播平台关联直播场次占比

数据来源:公开资料

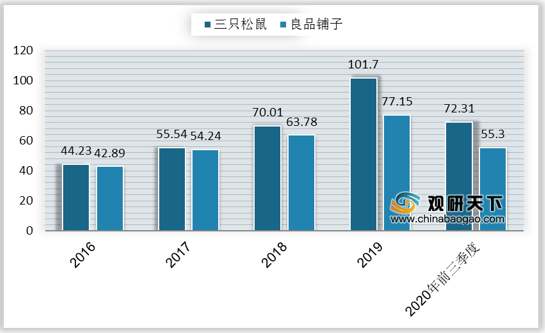

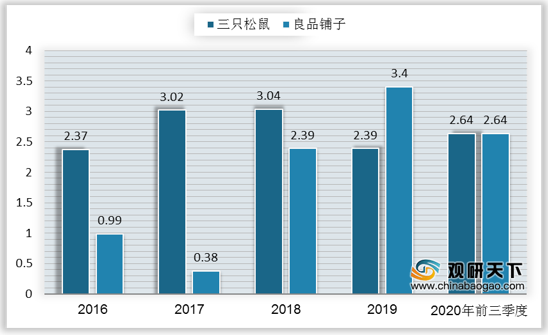

从营业收入来看,三只松鼠表现优于良品铺子,2020年前三季度,三只松鼠营业收入为72.31亿元,良品铺子营业收入为55.3亿元;从净利润来看,三只松鼠和良品铺子势均力敌。2020年前三季度,三只松鼠净利润为2.643亿元,良品铺子为2.636亿元。

2016-2020年第三季度休闲零食两大上市企业营业收入对比

数据来源:公开资料

2016-2020年第三季度休闲零食两大上市企业净利润对比

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国休闲食品市场分析报告-市场现状调查与投资战略研究》

《2021年中国休闲食品产业分析报告-市场深度调研与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。