巴氏奶又称巴氏杀菌奶,采用巴氏消毒法的生产工艺,将牛奶置 72℃~85℃条件下灭菌15秒,在充分杀菌的前提下最大程度地保留了牛奶的原始口感,是风味新鲜纯正、营养价值全面的乳制品。

与常温奶相比,巴氏奶的活性蛋白含量更高,氨基酸和维生素等热敏性营养物质损失率更低,更加有利于消费者的身体健康,受到更多消费者青睐。

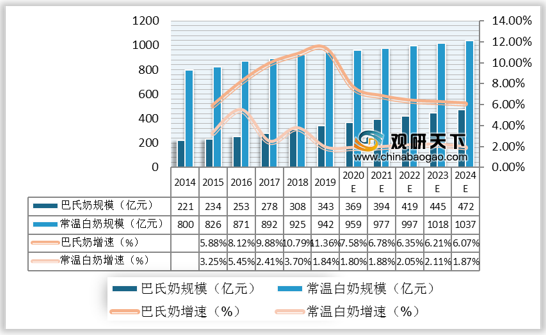

虽然目前我国乳制品的消费市场仍以常温奶白奶为主,但是得益于消费者健康意识加强、国内和国际大型乳企消费者教育,以及电商平台提高配送效率,巴氏奶市场规模增速明显领先。2015-2019年,我国巴氏奶市场规模由234亿元增至343亿元,年复合增速为9.2%;常温白奶市场规模由826亿元增至942亿元,年复合增速为6.3%。伴随着消费升级趋势,传统常温奶需求增速疲软,2020-2024年巴氏奶仍将处于量价齐增阶段,并且行业增长进入提速期。

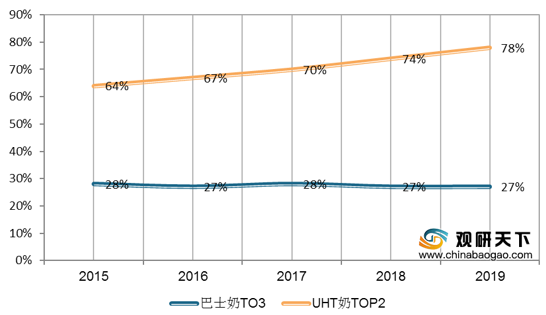

从集中度来看,巴氏奶格局相对分散,目前尚无绝对公司或品牌领导者,形成市场主导定价权;而常温奶(UHT奶)高度集中。2015-2019年,巴氏奶TOP3市占率一直不达30%,常温奶TOP 2市占率则不断攀升,在2019年市占率高达78%。

从区域分布来看,常温奶多分布于地级市、县级市及县城,占比均在30%以上;而巴氏奶的地域分布较均匀,在各层级市、县分布的比例在25%左右。

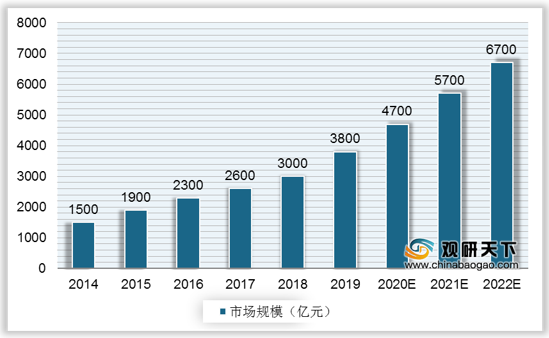

与常温奶不同,巴氏奶利用低温杀菌技术,最大程度地保留了牛奶的营养物质,原材料质量标准也更严格。而巴氏奶保质期较短,需通过冷链运输,因此,冷链物流发展使得巴氏奶区域性减弱。近年来,我国高度重视冷链发展,相关政策密集发布,推动我国冷链物流市场规模的快速扩张,从2014年的1500亿元增至2019年的3800亿元,预计到2022年规模将突破6000亿元。冷链物流效率的提升,将延长巴氏奶的运输半径,同时有利于降低运输成本。

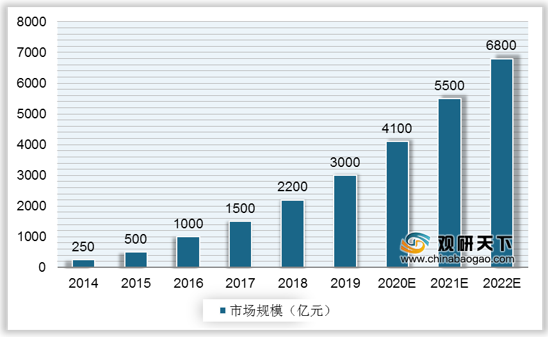

此外,巴氏奶高周转高新鲜度的产品特点,与生鲜电商目标人群需求合。生鲜电商直接连接厂商和消费者,减少损耗提升流转效率,因此,生鲜电商的发展也将助力巴氏奶业的发展。近年来,我国生鲜电商市场规模不断攀升,从2014年的250亿元增至2019年的3000亿元,预计2022年规模将突破6000亿元。

综上所述,对于消费者而言,巴氏奶新鲜、营养保存完全,符合健康诉求及消费升级要求。对于龙头企业而言,随着常温奶市场的增速放缓及双巨头争霸的格局明确,巴氏奶属于可拓展的新品类,以及可通过提高均价推动整体产品升级来增厚企业盈利。对于区域企业而言,巴氏奶有了冷链布局+生鲜渠道配送优势,是较为理想的深耕领域。因此,消费者、全国龙头、区域龙头三方对巴氏奶的诉求,将驱动我国巴氏奶的消费量增长,2016年我国巴士奶消费量约231万吨,预计2022年将逼近250万吨。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国巴氏奶市场调研报告-市场现状与未来商机分析》

《2020年中国巴氏奶市场现状分析报告-行业运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

与常温奶相比,巴氏奶的活性蛋白含量更高,氨基酸和维生素等热敏性营养物质损失率更低,更加有利于消费者的身体健康,受到更多消费者青睐。

巴氏奶和常温奶差别

|

|

巴氏奶 |

常温奶 |

|

| 乳蛋白 |

酪蛋白变性率(%) |

影响甚微 |

影响较小 |

| 乳清蛋白变性率(%) |

10-20 |

60-90 |

|

| 微量活性蛋白变性 |

部分仍有一定活性 |

绝大多数已变性 |

|

| 蛋氨酸损失率(%) |

10.0 |

34.0 |

|

| 赖氨酸损失率(%) |

1.8 |

3.8 |

|

| 免疫球蛋白(具免疫功能) |

保留部分活性 |

几乎丧失殆尽 |

|

| 维生素 |

维生素C损失率(%) |

10-20 |

20-40 |

| 维生素B1损失率(%) |

5-10 |

10-35 |

|

| 维生素B12损失率(%) |

5-10 |

15-30 |

|

| 叶酸损失率(%) |

7-10 |

20-35 |

|

资料来源:公开资料

虽然目前我国乳制品的消费市场仍以常温奶白奶为主,但是得益于消费者健康意识加强、国内和国际大型乳企消费者教育,以及电商平台提高配送效率,巴氏奶市场规模增速明显领先。2015-2019年,我国巴氏奶市场规模由234亿元增至343亿元,年复合增速为9.2%;常温白奶市场规模由826亿元增至942亿元,年复合增速为6.3%。伴随着消费升级趋势,传统常温奶需求增速疲软,2020-2024年巴氏奶仍将处于量价齐增阶段,并且行业增长进入提速期。

2014-2024年我国巴氏奶和常温白奶市场规模及增速对比

数据来源:公开资料

从集中度来看,巴氏奶格局相对分散,目前尚无绝对公司或品牌领导者,形成市场主导定价权;而常温奶(UHT奶)高度集中。2015-2019年,巴氏奶TOP3市占率一直不达30%,常温奶TOP 2市占率则不断攀升,在2019年市占率高达78%。

2015-2019年巴氏奶TOP 3和UHT奶TOP 2集中度对比

数据来源:公开资料

从区域分布来看,常温奶多分布于地级市、县级市及县城,占比均在30%以上;而巴氏奶的地域分布较均匀,在各层级市、县分布的比例在25%左右。

巴氏奶、常温奶区域分布对比

数据来源:公开资料

与常温奶不同,巴氏奶利用低温杀菌技术,最大程度地保留了牛奶的营养物质,原材料质量标准也更严格。而巴氏奶保质期较短,需通过冷链运输,因此,冷链物流发展使得巴氏奶区域性减弱。近年来,我国高度重视冷链发展,相关政策密集发布,推动我国冷链物流市场规模的快速扩张,从2014年的1500亿元增至2019年的3800亿元,预计到2022年规模将突破6000亿元。冷链物流效率的提升,将延长巴氏奶的运输半径,同时有利于降低运输成本。

2014-2022年我国冷链物流市场规模及预测

数据来源:公开资料

此外,巴氏奶高周转高新鲜度的产品特点,与生鲜电商目标人群需求合。生鲜电商直接连接厂商和消费者,减少损耗提升流转效率,因此,生鲜电商的发展也将助力巴氏奶业的发展。近年来,我国生鲜电商市场规模不断攀升,从2014年的250亿元增至2019年的3000亿元,预计2022年规模将突破6000亿元。

2014-2022年我国生鲜电商市场规模及预测

数据来源:公开资料

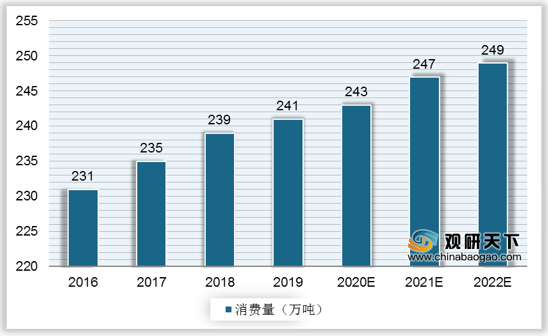

综上所述,对于消费者而言,巴氏奶新鲜、营养保存完全,符合健康诉求及消费升级要求。对于龙头企业而言,随着常温奶市场的增速放缓及双巨头争霸的格局明确,巴氏奶属于可拓展的新品类,以及可通过提高均价推动整体产品升级来增厚企业盈利。对于区域企业而言,巴氏奶有了冷链布局+生鲜渠道配送优势,是较为理想的深耕领域。因此,消费者、全国龙头、区域龙头三方对巴氏奶的诉求,将驱动我国巴氏奶的消费量增长,2016年我国巴士奶消费量约231万吨,预计2022年将逼近250万吨。

2016-2022年我国巴氏奶消费量预测

数据来源:公开资料(TC)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国巴氏奶市场调研报告-市场现状与未来商机分析》

《2020年中国巴氏奶市场现状分析报告-行业运营态势与发展前景研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。