食用油是指在制作食品过程中所使用的动物或者植物油脂,在常温下一般为液态,主要可分为两大类:食用动物油和食用植物油。其中,食用植物油得益于健康等优点成为我国食用油主要消费产品,其产品类型又可分为菜籽油、大豆油、花生油、棕榈油、玉米油、葵籽油等。

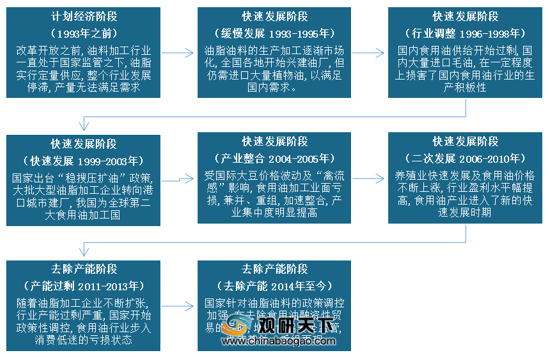

我国食用油行业发展共经历了三个阶段:计划经济阶段(1993年之前),此时油脂实行定量供应,整个行业发展停滞,产量无法满足需求;快速发展阶段(1993年-2010年),行业经过了二次发展,进入快速发展时期;去除产能阶段(2011年至今),行业产能过剩,国家开始政策性调控。

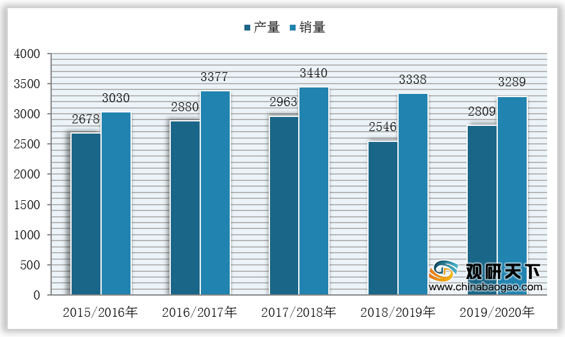

据农村农业部数据显示,2015-2020年我国食用油产销量总体增长,截至2019/2020年,我国食用油产量为2809万吨,销量为3289万吨。其中,由于行业产能过剩,在政策调控下,近五年来我国食用油产量均小于销量。

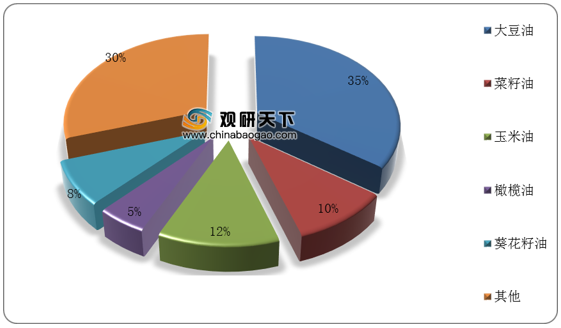

从销量情况来看,得益于居民消费水平提升,近年来我国包装食用油消费量逐渐上升,占据着食用油市场的主要地位。分品类来看,2019年我国包装食用油以大豆油为主,占比达到35%;其次是玉米油与菜籽油,占比均在10%以上;然后是葵花籽油与橄榄油,占比分别为8%、5%。

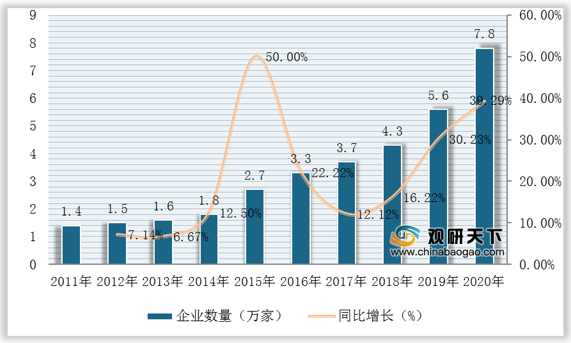

从市场竞争情况来看,近十年来我国食用油相关企业注册量直线攀升,行业企业数量众多,竞争激烈。数据显示2020年我国食用油相关企业注册量为7.8万家,同比增长39.29%。

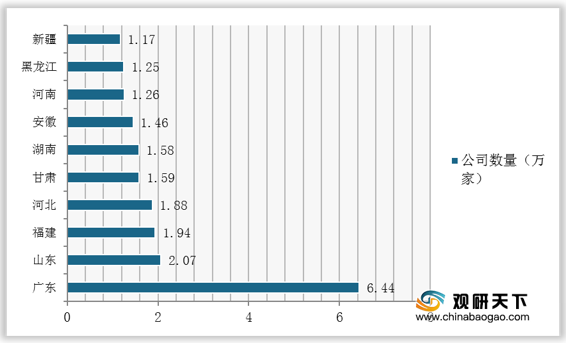

截至2021年初,我国共有33.4万家食用油相关企业,其中广东省以6.44万家位居第一,山东、福建分列二三名,相关企业数量为2.07万家、1.94万家。

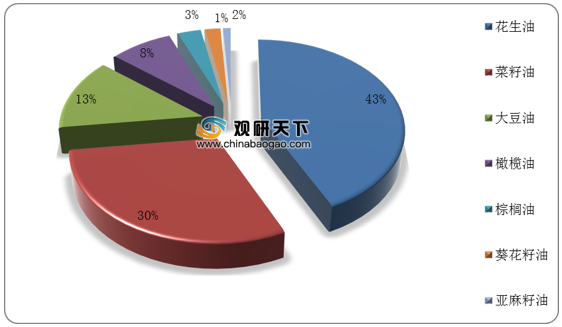

其中,花生油、菜籽油以及大豆油维持着全国前三的地位,占比分别为43%、30%、13%。亚麻籽油相关企业数量最少,占比仅为1%。

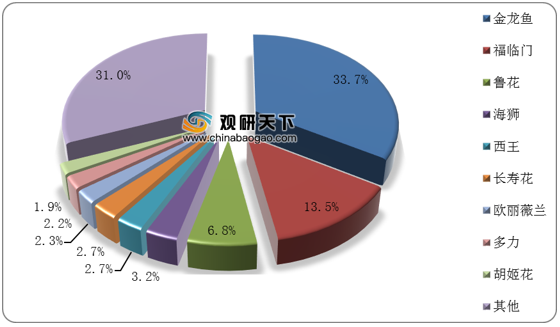

综上所述,我国食用油行业进入者正不断增多,但得益于品牌知名度较高等因素影响,行业龙头优势较为明显,我国食用油行业集中度较高,整体呈现“一超多强”局势。数据显示,在2019年我国食用油市场品牌份额分布中,金龙鱼占比最高,达到33.7%,远超其他品牌;其次是福临门,占比为13.5%,。

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国食用油市场调研报告-市场规模现状与发展趋势分析》

《2020年中国食用油市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

食用油分类

分类 |

简介 |

|

食用动物油 |

源于猪、牛、鱼等动物油脂 |

|

食用植物油 |

食用植物油 |

植物性油料作物的含油部分经过压榨、精炼等工艺而成的食用油品 |

大豆油 |

富含卵磷脂和不饱和脂肪酸,易于消化吸收 |

|

高锌花生油 |

富含脂肪、卵磷脂、维生素A、B、E、K以及锌、钙、磷、铁等元素,营养丰富 |

|

橄榄油 |

含有丰富的不饱和脂肪酸、矿物质和维生素,是“迄今所发现的油脂中最适合人体营养的油脂” |

|

核桃油 |

营养价值丰富,且具有卓著的健脑效果及保健功能 |

|

山茶油 |

富含丰富的天然维生素E、角鲨烯、茶多酚 |

|

茶油 |

单不饱和脂肪酸(油酸)含量高达79%,仅次于橄榄油 |

|

豆油 |

豆油和橄榄油交替食用,可有效补充豆油中单不饱和脂肪酸的不足 |

|

菜籽油 |

人体对菜籽油的消化吸收率较高,欧米伽3含量较高,但部分菜籽油中含有相对较高的芥酸,影响其营养价值 |

|

火麻油 |

含有丰富的植物蛋白、卵磷脂、及延缓衰老的维生素E、硒、锌、锰、锗、钙、铁等人体必需的微量元素 |

|

资料来源:公开资料整理

我国食用油行业发展共经历了三个阶段:计划经济阶段(1993年之前),此时油脂实行定量供应,整个行业发展停滞,产量无法满足需求;快速发展阶段(1993年-2010年),行业经过了二次发展,进入快速发展时期;去除产能阶段(2011年至今),行业产能过剩,国家开始政策性调控。

我国食用油行业发展历程分析

资料来源:公开资料整理

据农村农业部数据显示,2015-2020年我国食用油产销量总体增长,截至2019/2020年,我国食用油产量为2809万吨,销量为3289万吨。其中,由于行业产能过剩,在政策调控下,近五年来我国食用油产量均小于销量。

2015-2020年我国食用油产销量变化情况(单位:万吨)

数据来源:农业农村部

从销量情况来看,得益于居民消费水平提升,近年来我国包装食用油消费量逐渐上升,占据着食用油市场的主要地位。分品类来看,2019年我国包装食用油以大豆油为主,占比达到35%;其次是玉米油与菜籽油,占比均在10%以上;然后是葵花籽油与橄榄油,占比分别为8%、5%。

2019年我国包装食用油消费结构占比

数据来源:公开资料整理

从市场竞争情况来看,近十年来我国食用油相关企业注册量直线攀升,行业企业数量众多,竞争激烈。数据显示2020年我国食用油相关企业注册量为7.8万家,同比增长39.29%。

2011-2020年我国食用油相关企业注册量变化

数据来源:企查查

截至2021年初,我国共有33.4万家食用油相关企业,其中广东省以6.44万家位居第一,山东、福建分列二三名,相关企业数量为2.07万家、1.94万家。

截至2021年初我国食用油相关企业地域分布TOP10

数据来源:企查查

其中,花生油、菜籽油以及大豆油维持着全国前三的地位,占比分别为43%、30%、13%。亚麻籽油相关企业数量最少,占比仅为1%。

截至2021年初我国食用油细分种类占比分布

数据来源:企查查

综上所述,我国食用油行业进入者正不断增多,但得益于品牌知名度较高等因素影响,行业龙头优势较为明显,我国食用油行业集中度较高,整体呈现“一超多强”局势。数据显示,在2019年我国食用油市场品牌份额分布中,金龙鱼占比最高,达到33.7%,远超其他品牌;其次是福临门,占比为13.5%,。

2019年我国食用油市场品牌市场份额分布

数据来源:公开资料整理(shz)

欲了解更多内容,请参阅我们的行业分析报告:

《2021年中国食用油市场调研报告-市场规模现状与发展趋势分析》

《2020年中国食用油市场分析报告-行业规模现状与发展潜力评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

中国报告网专注于行业分析与产业研究,多年来持续追踪数千个细分行业,是业内领先的资深行业分析报告提供方,曾为数千家企业(包括多家世界五百强企业和数十家国内五百强企业)提供了详实的行业分析报告,并获得了客户认可。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

客服邮箱:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。