1、国家推出多项利好政策

2020年12月23日,国务院发布了《中国居民营养与慢性病状况报告(2020年)》其中提到:

2015年数据表明:成人经常锻炼率为18.7%。一是居民不健康生活方式仍然普遍存在,膳食不合理问题突出。二是居民超重肥胖问题不断凸显,慢性病患病/发病仍呈上升趋势。2019年我国18岁及以上居民男女性平均体重分别为69.6公斤和59公斤,相比2015年,分别增加了3.4和1.7公斤。三是部分重点地区、重点人群,如婴幼儿、育龄妇女和高龄老年人面临的重要微量营养素缺乏等问题仍需要引起关注。

从这份报告可以看出来国家对国民健康的重视。随着国民健康需求升级,营养素饮料的市场需求在2021年后会有显著性的提升,因为营养素饮料除了补充人体所需的维生素外,其中的抗氧化成分还能清除体内垃圾,起到抗衰老的作用,这能改善如婴幼儿、育龄妇女和高龄老年人面临的重要微量营养素缺乏的市场现状,从而促进整体国民健康。

2019年7月15日,健康中国行动推进委员会公布了《健康中国行动(2019—2030年)》,提出将开展15个重大专项行动,促进以治病为中心向以人民健康为中心转变,努力使群众不生病、少生病。该报告提议:

到2022年和2030年,城乡居民达到《国民体质测定标准》合格以上的人数比例分别不少于90.86%和92.17%;经常参加体育锻炼(每周参加体育锻炼频度3次及以上,每次体育锻炼持续时间30分钟及以上,每次体育锻炼的运动强度达到中等及以上)人数比例达到37%及以上和40%及以上;学校体育场地设施开放率超过70%和90%;人均体育场地面积分别达到1.9m2及以上和2.3m2及以上;城市慢跑步行道绿道的人均长度持续提升;每千人拥有社会体育指导员不少于1.9名和2.3名;农村行政村体育设施覆盖率基本实现全覆盖和覆盖率100%。

提倡机关、企事业单位开展工间操;鼓励个人至少有1项运动爱好或掌握1项传统运动项目,参加至少1个健身组织,每天进行中等强度运动至少半小时;鼓励医疗机构提供运动促进健康的指导服务,鼓励引导社会体育指导人员在健身场所等地方为群众提供科学健身指导服务,提高健身效果,预防运动损伤;鼓励公共体育场地设施更多更好地提供免费或低收费开放服务,确保符合条件的企事业单位体育场地设施全部向社会开放。

从这份公告中,可以看出来国家对国民的体育运动的重视。相对应的,运动饮料的市场需求会随着体育运动的普及而有显著性的提升,因为运动饮料是根据运动时生理消耗的特点而配制的,可以有针对性地补充运动时丢失的营养,起到保持、提高运动能力,加速运动后疲劳消除的作用。

2、各大企业持续投融资

2020年,我国功能型饮料市场排名前四的企业合计实现销售金额377.81亿元,市场占有率为88%,年轻一代消费者给相关能量型饮料企业很大的信心,让潜力十分可观的能量型饮料行业不断涌入新的玩家,但同时,像战马饮料等知名品牌的领先形势已经确立,新玩家也只能在学习的路上奋勇直追,行业一片欣欣向荣。

(1)2020年4月25日,东鹏饮料集团股份有限公司(以下简称东鹏饮料)发布了首次公开发行股票招股说明书(申报稿),东鹏特饮已正式递交招股说明书,拟募集14.9亿元在上交所上市。

据其招股书显示,东鹏饮料旗下产品涵盖能量饮料、非能量饮料以及包装饮用水三大类型,主营业务为饮料的研发、生产和销售,主要产品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等。

(2)2020年3月11日,百事公司宣布将以38.5亿美元(折合人民币268亿元)收购能量饮料企业Rockstar Energy Beverages百事称,这笔交易有待监管机构审批,预计在2020年上半年完成百事公司表示,这笔交易将增强其在该领域的地位,扩大其现有的功能饮料产品组合,释放现有品牌(如Mountain Dew)在该领域的扩张能力百事公司CEO龙嘉德表示:“随着时间的推移,我们预计将在这一快速增长高利润的领域占据合理份额,并在能量饮料领域建立有意义的新合作伙伴关系”

(3)2019年,唯他可可(Vita Coco)母公司All Market Inc.(AMI)已经通过收购Runa加入了天然能量饮料大军。Runa创立于2012年,总部位于美国,产品是由亚马逊热带雨林原生植物guayusa的树叶所制成的特殊有机饮料。一共有8种口味可供选择:无糖薄荷草莓味、无糖西瓜味、无糖酸橙味、无糖血橙味、菠萝味、芒果味、浆果味和石榴味。该品牌表示,guayusa茶所提供的咖啡因和咖啡一样多,并且含有丰富的营养成分,如各种多酚及黄酮类物质。在收购完成后,唯他可可和Runa将作为AMI旗下两家独立公司而存在。

3、各大企业陆续推出新产品

在2020年中,多款功能型饮料被各大企业陆续推出。从整体来说,功能饮料企业推出产品一方面是为了拓展新的消费者,一方面是为了新品牌的打造。无论是红牛还是乐虎等功能饮料巨头,产品单一,没有变化,在一定程度上限制了新的消费者对品牌和产品的认识,产品长期以来拓展的更多是老客户之间的争夺。

(1)Coca-Cola Energy

在功能类别中,能量饮料是增长最快的非酒精即饮(R TD)饮料类别之一。数据显示,在截至2020年6月14日的52周内,能量饮料品类在美国多家零售店的总销售额为128亿美元,长期以来一直被红牛和Monster Energy所主导。这类饮料的成功鼓励了更多饮料公司帮助市场多样化。

(2)HUZZAH益生菌苏打水

由于啤酒销量平平,许多啤酒公司都在专注于新产品开发,并转向其他领域。2020年,摩森康胜开发了HUZZAH益生菌苏打水,作为其进入能量领域的第一个战略入口。

(3)冷压柠檬水品牌Lemon Perfect

Lemon Perfect成立于2017年,创始人Yanni Hufnagel曾担任内华达大学篮球教练,致力于在能量饮料领域内推出创新产品。

(4)“东鹏加気”能量型营养素饮料

2020年7月,东鹏特饮这款产品无疑在创新上做出了一些改变,但同时其中的元素也看到了不少其他产品相似的地方。首先加气,无疑是近两年气泡水、加气饮料崛起带来的风气,在一定程度上也是用这个新元素吸引消费者。

其次“加気”两个字,想到的就是元气森林,用这种字体吸引消费者,增加吸引元素。

4、消费者主动消费意识增强

上个世纪90年代,消费者开始初步认识功能饮料,各大品牌逐步涉入功能饮料领域,消费者接触功能饮料越来越多,对其“能量激活”、“提神醒脑”、“抗疲劳”印象加深,并通过口碑传播给潜在的消费者,形成了正向的消费反馈,增强了消费者对功能饮料的接受度和主动消费意识。

同时,随着现代社会工作和生活节奏加快,工作时长增加,运动、电竞、音乐节等功能饮料消费场景不断拓宽,消费者对功能饮料的需求不断增长,部分年轻一代消费者养成了对功能饮料的消费习惯。

从职业分类上看,功能饮料的主力消费军从工作时间较长的司机、蓝领工人、快递员、医护工作者等逐步扩大至白领、学生等更多的消费群体。而消费场景也从加班、熬夜、运动后等各类“疲劳”场景逐渐扩展到聚会、旅行、日常保健等更为休闲的消费场景。

部分功能饮料品牌开始赞助游戏电竞、音乐节等活动,开发了新的消费场景,更加符合消费年轻化的趋势。消费群体的持续扩大、消费场景趋于多元化以及品牌不断丰富是中国功能饮料消费规模不断增长的重要驱动因素。此外,销售渠道的不断铺设、下沉和自动售卖机、互联网等新销售渠道的引入,让越来越多消费者可以方便购买到功能饮料,消费者的市场接受度不断提高。

5、企业销售额稳步提升

据相关研究显示,2019年红牛以57%的市场占有率稳居第一,东鹏特饮在国内能量饮料占据的市场份额为15%,排名第二,而乐虎以10%的市场份额位居第三。

2020年12月24日,华彬集团宣布旗下红牛维生素功能饮料实现全年销售228亿元。这个数字超过了去年同期的223亿元,同比增长2.24%。而东鹏特饮销售额在2019年为42元,同比增长39%,预计在2020年超40亿。乐虎销售额在2019年为31亿,涨幅不大,预计在2020年超30亿。战马在2019年销售额为13.3,同比增长61%。

相关行业分析报告参考《2021年中国功能饮料市场分析报告-市场现状与投资前景研究》。

2020年12月23日,国务院发布了《中国居民营养与慢性病状况报告(2020年)》其中提到:

2015年数据表明:成人经常锻炼率为18.7%。一是居民不健康生活方式仍然普遍存在,膳食不合理问题突出。二是居民超重肥胖问题不断凸显,慢性病患病/发病仍呈上升趋势。2019年我国18岁及以上居民男女性平均体重分别为69.6公斤和59公斤,相比2015年,分别增加了3.4和1.7公斤。三是部分重点地区、重点人群,如婴幼儿、育龄妇女和高龄老年人面临的重要微量营养素缺乏等问题仍需要引起关注。

从这份报告可以看出来国家对国民健康的重视。随着国民健康需求升级,营养素饮料的市场需求在2021年后会有显著性的提升,因为营养素饮料除了补充人体所需的维生素外,其中的抗氧化成分还能清除体内垃圾,起到抗衰老的作用,这能改善如婴幼儿、育龄妇女和高龄老年人面临的重要微量营养素缺乏的市场现状,从而促进整体国民健康。

2019年7月15日,健康中国行动推进委员会公布了《健康中国行动(2019—2030年)》,提出将开展15个重大专项行动,促进以治病为中心向以人民健康为中心转变,努力使群众不生病、少生病。该报告提议:

到2022年和2030年,城乡居民达到《国民体质测定标准》合格以上的人数比例分别不少于90.86%和92.17%;经常参加体育锻炼(每周参加体育锻炼频度3次及以上,每次体育锻炼持续时间30分钟及以上,每次体育锻炼的运动强度达到中等及以上)人数比例达到37%及以上和40%及以上;学校体育场地设施开放率超过70%和90%;人均体育场地面积分别达到1.9m2及以上和2.3m2及以上;城市慢跑步行道绿道的人均长度持续提升;每千人拥有社会体育指导员不少于1.9名和2.3名;农村行政村体育设施覆盖率基本实现全覆盖和覆盖率100%。

提倡机关、企事业单位开展工间操;鼓励个人至少有1项运动爱好或掌握1项传统运动项目,参加至少1个健身组织,每天进行中等强度运动至少半小时;鼓励医疗机构提供运动促进健康的指导服务,鼓励引导社会体育指导人员在健身场所等地方为群众提供科学健身指导服务,提高健身效果,预防运动损伤;鼓励公共体育场地设施更多更好地提供免费或低收费开放服务,确保符合条件的企事业单位体育场地设施全部向社会开放。

从这份公告中,可以看出来国家对国民的体育运动的重视。相对应的,运动饮料的市场需求会随着体育运动的普及而有显著性的提升,因为运动饮料是根据运动时生理消耗的特点而配制的,可以有针对性地补充运动时丢失的营养,起到保持、提高运动能力,加速运动后疲劳消除的作用。

2、各大企业持续投融资

2020年,我国功能型饮料市场排名前四的企业合计实现销售金额377.81亿元,市场占有率为88%,年轻一代消费者给相关能量型饮料企业很大的信心,让潜力十分可观的能量型饮料行业不断涌入新的玩家,但同时,像战马饮料等知名品牌的领先形势已经确立,新玩家也只能在学习的路上奋勇直追,行业一片欣欣向荣。

(1)2020年4月25日,东鹏饮料集团股份有限公司(以下简称东鹏饮料)发布了首次公开发行股票招股说明书(申报稿),东鹏特饮已正式递交招股说明书,拟募集14.9亿元在上交所上市。

据其招股书显示,东鹏饮料旗下产品涵盖能量饮料、非能量饮料以及包装饮用水三大类型,主营业务为饮料的研发、生产和销售,主要产品包括东鹏特饮、由柑柠檬茶、陈皮特饮、包装饮用水等。

(2)2020年3月11日,百事公司宣布将以38.5亿美元(折合人民币268亿元)收购能量饮料企业Rockstar Energy Beverages百事称,这笔交易有待监管机构审批,预计在2020年上半年完成百事公司表示,这笔交易将增强其在该领域的地位,扩大其现有的功能饮料产品组合,释放现有品牌(如Mountain Dew)在该领域的扩张能力百事公司CEO龙嘉德表示:“随着时间的推移,我们预计将在这一快速增长高利润的领域占据合理份额,并在能量饮料领域建立有意义的新合作伙伴关系”

(3)2019年,唯他可可(Vita Coco)母公司All Market Inc.(AMI)已经通过收购Runa加入了天然能量饮料大军。Runa创立于2012年,总部位于美国,产品是由亚马逊热带雨林原生植物guayusa的树叶所制成的特殊有机饮料。一共有8种口味可供选择:无糖薄荷草莓味、无糖西瓜味、无糖酸橙味、无糖血橙味、菠萝味、芒果味、浆果味和石榴味。该品牌表示,guayusa茶所提供的咖啡因和咖啡一样多,并且含有丰富的营养成分,如各种多酚及黄酮类物质。在收购完成后,唯他可可和Runa将作为AMI旗下两家独立公司而存在。

3、各大企业陆续推出新产品

在2020年中,多款功能型饮料被各大企业陆续推出。从整体来说,功能饮料企业推出产品一方面是为了拓展新的消费者,一方面是为了新品牌的打造。无论是红牛还是乐虎等功能饮料巨头,产品单一,没有变化,在一定程度上限制了新的消费者对品牌和产品的认识,产品长期以来拓展的更多是老客户之间的争夺。

(1)Coca-Cola Energy

在功能类别中,能量饮料是增长最快的非酒精即饮(R TD)饮料类别之一。数据显示,在截至2020年6月14日的52周内,能量饮料品类在美国多家零售店的总销售额为128亿美元,长期以来一直被红牛和Monster Energy所主导。这类饮料的成功鼓励了更多饮料公司帮助市场多样化。

(2)HUZZAH益生菌苏打水

由于啤酒销量平平,许多啤酒公司都在专注于新产品开发,并转向其他领域。2020年,摩森康胜开发了HUZZAH益生菌苏打水,作为其进入能量领域的第一个战略入口。

(3)冷压柠檬水品牌Lemon Perfect

Lemon Perfect成立于2017年,创始人Yanni Hufnagel曾担任内华达大学篮球教练,致力于在能量饮料领域内推出创新产品。

(4)“东鹏加気”能量型营养素饮料

2020年7月,东鹏特饮这款产品无疑在创新上做出了一些改变,但同时其中的元素也看到了不少其他产品相似的地方。首先加气,无疑是近两年气泡水、加气饮料崛起带来的风气,在一定程度上也是用这个新元素吸引消费者。

其次“加気”两个字,想到的就是元气森林,用这种字体吸引消费者,增加吸引元素。

4、消费者主动消费意识增强

上个世纪90年代,消费者开始初步认识功能饮料,各大品牌逐步涉入功能饮料领域,消费者接触功能饮料越来越多,对其“能量激活”、“提神醒脑”、“抗疲劳”印象加深,并通过口碑传播给潜在的消费者,形成了正向的消费反馈,增强了消费者对功能饮料的接受度和主动消费意识。

同时,随着现代社会工作和生活节奏加快,工作时长增加,运动、电竞、音乐节等功能饮料消费场景不断拓宽,消费者对功能饮料的需求不断增长,部分年轻一代消费者养成了对功能饮料的消费习惯。

从职业分类上看,功能饮料的主力消费军从工作时间较长的司机、蓝领工人、快递员、医护工作者等逐步扩大至白领、学生等更多的消费群体。而消费场景也从加班、熬夜、运动后等各类“疲劳”场景逐渐扩展到聚会、旅行、日常保健等更为休闲的消费场景。

部分功能饮料品牌开始赞助游戏电竞、音乐节等活动,开发了新的消费场景,更加符合消费年轻化的趋势。消费群体的持续扩大、消费场景趋于多元化以及品牌不断丰富是中国功能饮料消费规模不断增长的重要驱动因素。此外,销售渠道的不断铺设、下沉和自动售卖机、互联网等新销售渠道的引入,让越来越多消费者可以方便购买到功能饮料,消费者的市场接受度不断提高。

5、企业销售额稳步提升

2020年功能性饮料市场主流品牌

| 地域 |

主流品牌 |

| 国内 |

红牛、东鹏特饮、战马、中沃体质能量、怡宝魔力氨基酸运动饮料、农夫山泉尖叫、力量帝维他命水、乐虎、黑卡6小时、愛洛玛咖活力饮料、统-够燃、中粮Bigbang能量饮料、娃哈哈速然、启力、健力宝、伊利唤醒源、白象大力神等 |

| 国外 |

脉动、怪兽、卡拉宝、安利XS能量饮料、Celsius燃力士、飞活L1.F.E.、日加满、佳得乐、宝矿力水特、力保健、Biosteel百淬等 |

资料来源:品牌网、观研天下数据中心整理

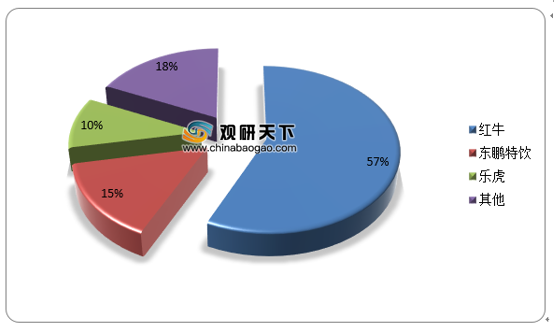

据相关研究显示,2019年红牛以57%的市场占有率稳居第一,东鹏特饮在国内能量饮料占据的市场份额为15%,排名第二,而乐虎以10%的市场份额位居第三。

2019年功能饮料市场部分企业销售额占比

资料来源:公司官网、观研天下数据中心整理

2020年12月24日,华彬集团宣布旗下红牛维生素功能饮料实现全年销售228亿元。这个数字超过了去年同期的223亿元,同比增长2.24%。而东鹏特饮销售额在2019年为42元,同比增长39%,预计在2020年超40亿。乐虎销售额在2019年为31亿,涨幅不大,预计在2020年超30亿。战马在2019年销售额为13.3,同比增长61%。

部分品牌历年销售额(亿元)

| 部分品牌历年销售额(亿元) |

|||

| 品牌 |

2018年 |

2019年 |

2020年 |

| 红牛 |

212 |

223 |

228 |

| 东鹏特饮 |

30.4 |

42.1 |

-- |

| 乐虎 |

30.79 |

31 |

-- |

| 战马 |

8.3 |

13.3 |

-- |

资料来源:公司官网、观研天下数据中心整理(caoj)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。