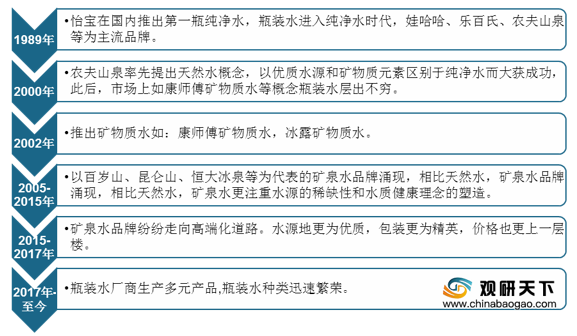

矿泉水是一种从地下深处自然涌出的或者是经人工揭露的、未受污染的地下矿水;其含有一定量的矿物盐、微量元素或二氧化碳气体;在通常情况下,矿泉水的化学成分、流量、水温等动态在天然波动范围内的相对稳定。在中国矿泉水行业发展历程中,大致经历了从纯净水到天然水再到矿泉水的过程,2000年农夫山泉率先提处以优质水源和矿物质元素区别于纯净水,随后市场上相继出现康师傅矿物质水、冰露矿物质水等,到2005年到2015年市场上矿泉水品牌大量涌现,之后矿泉水品牌开始向高端化发展,种类迅速繁荣。

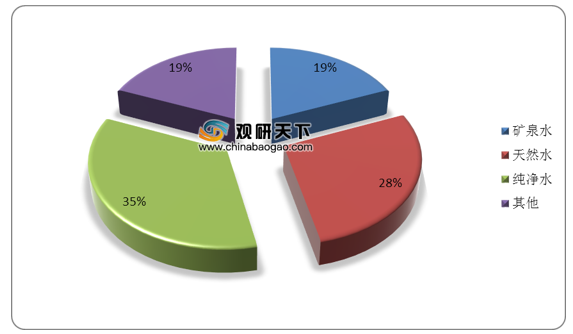

我国瓶装水销售规模逐年增长,由2014年的1237亿元增长至2019年的1999亿元,年均复合增长率达到10.08%。从瓶装水的市场结构上来看,矿泉水占比不高,仅为19%,远低于纯净水(占比35%)与天然水(占比28%)。

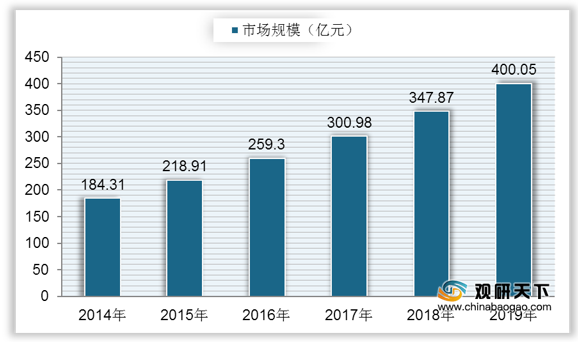

自2014年来,我国矿泉水市场规模也在持续增长,到2018年中国矿泉水市场规模达到347.87亿元,同比增长15.58%;2019年中国矿泉水市场规模达到400.05亿元,同比增长15%。

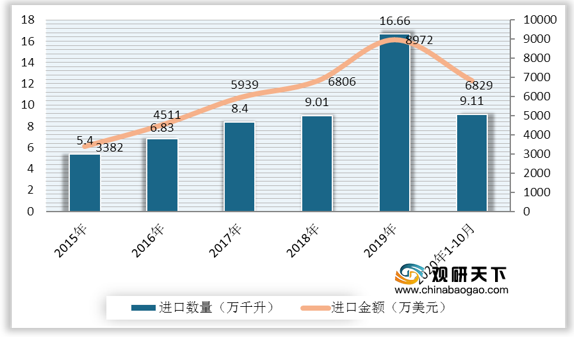

在进出口方面,我国矿泉水进口数量远小于出口数量,近年来进口金额反超出口金额。自2015年来,中国矿泉水进口数量、进口金额持续上升,到2019年进口数量达到16.66万千升,进口金额达到8972万美元;2020年1-10月中国矿泉水进口数量为9.11万千升,进口金额为6829万美元。

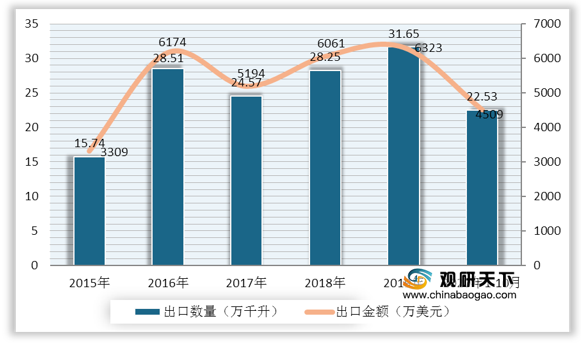

我国矿泉水出口数量自2014年来呈波动趋势,到2018年出口数量达到28.41万千升,出口金额为6121万美元;2019年中国矿泉水出口数量为31.66万千升,出口金额为6323万美元:2020年1-10月中国矿泉水进口数量为22.53万千升,进口金额为4509万美元。

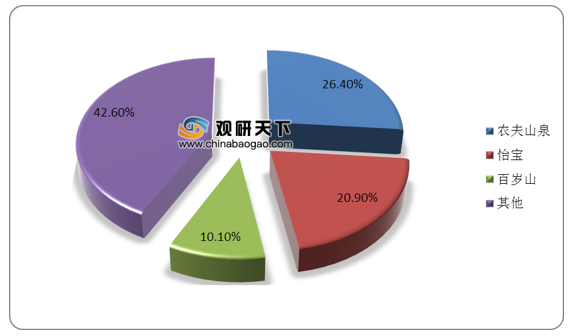

目前,我国矿泉水市场集中度较高,且占有率前三的品牌均属于国产品牌,其中农夫山泉排名第一,占有率达到26.40%;怡宝排名第二,占有率为20.90%;排名第三的是百岁山,占有率为10.10%。

在2020年中国矿泉水行业品牌排行榜中,排名前十的品牌分别为昆仑山、农夫山泉、百岁山、恒大冰泉、怡宝、雀巢优活、5100西藏冰川、屈臣氏、娃哈哈以及康师傅。

相关行业分析报告参考《2020年中国矿泉水市场调研报告-市场现状调查与发展趋势研究》。

中国矿泉水行业发展历程

数据来源:公开资料整理

我国瓶装水销售规模逐年增长,由2014年的1237亿元增长至2019年的1999亿元,年均复合增长率达到10.08%。从瓶装水的市场结构上来看,矿泉水占比不高,仅为19%,远低于纯净水(占比35%)与天然水(占比28%)。

中国瓶装水市场规模构成占比

数据来源:公开资料整理

自2014年来,我国矿泉水市场规模也在持续增长,到2018年中国矿泉水市场规模达到347.87亿元,同比增长15.58%;2019年中国矿泉水市场规模达到400.05亿元,同比增长15%。

2014-2019年中国矿泉水市场规模

数据来源:公开资料整理

在进出口方面,我国矿泉水进口数量远小于出口数量,近年来进口金额反超出口金额。自2015年来,中国矿泉水进口数量、进口金额持续上升,到2019年进口数量达到16.66万千升,进口金额达到8972万美元;2020年1-10月中国矿泉水进口数量为9.11万千升,进口金额为6829万美元。

2015-2020年1-10月中国矿泉水进口数量、金额

数据来源:公开资料整理

我国矿泉水出口数量自2014年来呈波动趋势,到2018年出口数量达到28.41万千升,出口金额为6121万美元;2019年中国矿泉水出口数量为31.66万千升,出口金额为6323万美元:2020年1-10月中国矿泉水进口数量为22.53万千升,进口金额为4509万美元。

2015-2020年1-10月中国矿泉水出口数量、金额

数据来源:公开资料整理

目前,我国矿泉水市场集中度较高,且占有率前三的品牌均属于国产品牌,其中农夫山泉排名第一,占有率达到26.40%;怡宝排名第二,占有率为20.90%;排名第三的是百岁山,占有率为10.10%。

中国矿泉水品牌市场占有率

数据来源:公开资料整理

在2020年中国矿泉水行业品牌排行榜中,排名前十的品牌分别为昆仑山、农夫山泉、百岁山、恒大冰泉、怡宝、雀巢优活、5100西藏冰川、屈臣氏、娃哈哈以及康师傅。

2020年中国矿泉水行业十大品牌排行榜

| 排名 |

品牌 |

公司 |

| 1 |

昆仑山 |

昆仑山矿泉水有限公司 |

| 2 |

农夫山泉 |

农夫山泉股份有限公司 |

| 3 |

Ganten百岁山 |

深圳市景田食品饮料有限公司 |

| 4 |

恒大冰泉 |

恒大长白山矿泉水有限公司 |

| 5 |

Cestbon怡宝 |

华润怡宝饮料(中国)有限公司 |

| 6 |

雀巢优活 |

雀巢(中国)有限公司 |

| 7 |

5100西藏冰川 |

西藏冰川矿泉水有限公司 |

| 8 |

watsonswater屈臣氏 |

屈臣氏集团(香港)有限公司 |

| 9 |

娃哈哈 |

杭州娃哈哈集团有限公司 |

| 10 |

康师傅 |

顶新国际集团 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国矿泉水市场调研报告-市场现状调查与发展趋势研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。