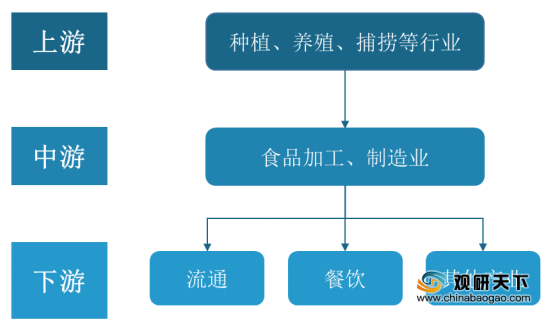

食品制造业是指粮食及饲料加工业,植物油加工业,制糖业,屠宰及肉类蛋类加工业,水产品加工业,食用盐加工业和其他食品加工业。行业产业链上游主要包括种植、养殖、捕捞等行业;行业下游广泛应用于其他产业和餐饮市场。

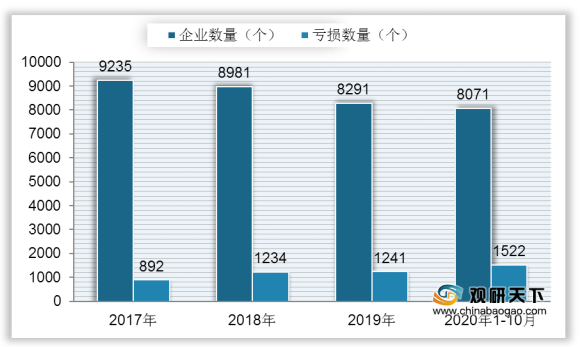

我国食品制造业规模以上工业企业数量持续下降,亏损企业数量逐年上升,到2019年,中国食品制造业企业数量降至8291个,同比下降7.68%,亏损企业数为1241个,同比下降0.57%;2020年1-10月中国食品制造业企业数量为8071个,亏损企业数量为1522个。

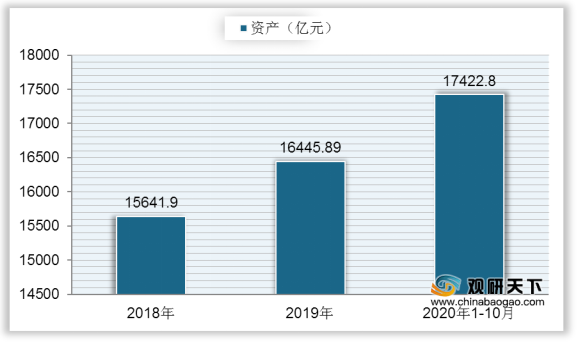

与企业数量相比,我国食品制造业总资产持续上升,到2019年达到16445.89亿元,同比增长5.14%;2020年1-10月中国食品制造业总资产为17422.8亿元,较去年同期增长9.7%。

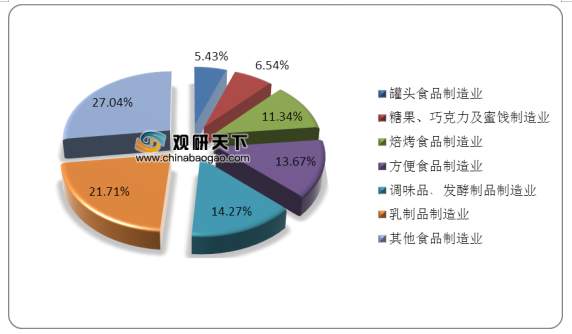

在中国食品制造业整体行业资产中,乳制品制造业资产总计3571.16亿元,占比达到21.71%,排名第一;其次是调味品、发酵制品制造业,资产总计2347.44亿元,占比为14.27%;然后是方便食品与焙烤食品,资产分别为2247.35亿元、1864.28亿元,占比分别为13.67%、11.34%。

在盈利方面,2019年中国食品制造业营业收入达到19074.1亿元,较上年增加394.3亿元,同比增长2.11%;利润总额达到1670.4亿元,较上年增加118.2亿元,同比增长7.61%。2020年1-10月中国食品制造业营业收入为15748.8亿元,利润总额为1441.2亿元。

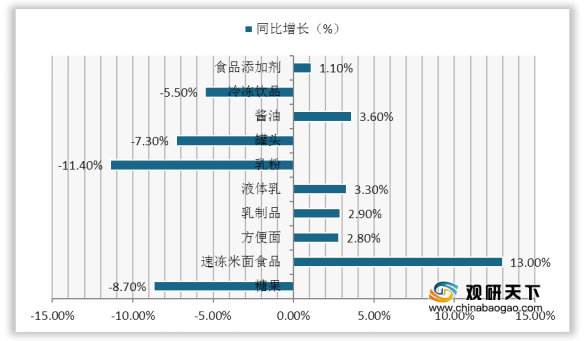

在2020年1-10月中国食品制造业主要产品产量中,速冻米面食品产量增速较快,较去年同期上升13%;然后是酱油、液体乳、乳制品和方便面,产量同比增长分别为3.6%、3.3%、2.9%、2.8%;乳粉、糖果、罐头和冷冻饮品产量均有所下降,较上年分别下降11.4%、8.7%、7.3%、5.5%。

为促进行业的健康发展,我国相继出台相关法律法规,对食品制造行业加强有效管理,2018年全国人大常委会对《中华人民共和国食品安全法》进行了修改,2019年国务院进一步修订了《中华人民共和国食品安全法实施条例》。

相关行业分析报告参考《2020年中国食品制造产业分析报告-产业竞争现状与投资战略研究》。

食品制造业产业链

数据来源:公开资料整理

我国食品制造业规模以上工业企业数量持续下降,亏损企业数量逐年上升,到2019年,中国食品制造业企业数量降至8291个,同比下降7.68%,亏损企业数为1241个,同比下降0.57%;2020年1-10月中国食品制造业企业数量为8071个,亏损企业数量为1522个。

2017-2020年1-10月中国食品制造业规模以上工业企业数量、亏损数量

数据来源:公开资料整理

与企业数量相比,我国食品制造业总资产持续上升,到2019年达到16445.89亿元,同比增长5.14%;2020年1-10月中国食品制造业总资产为17422.8亿元,较去年同期增长9.7%。

2018-2020年1-10月中国食品制造业总资产

数据来源:公开资料整理

在中国食品制造业整体行业资产中,乳制品制造业资产总计3571.16亿元,占比达到21.71%,排名第一;其次是调味品、发酵制品制造业,资产总计2347.44亿元,占比为14.27%;然后是方便食品与焙烤食品,资产分别为2247.35亿元、1864.28亿元,占比分别为13.67%、11.34%。

2019年中国食品制造业细分行业资产统计

数据来源:公开资料整理

在盈利方面,2019年中国食品制造业营业收入达到19074.1亿元,较上年增加394.3亿元,同比增长2.11%;利润总额达到1670.4亿元,较上年增加118.2亿元,同比增长7.61%。2020年1-10月中国食品制造业营业收入为15748.8亿元,利润总额为1441.2亿元。

2018-2020年1-10月中国食品制造业营业收入、利润总额

数据来源:公开资料整理

在2020年1-10月中国食品制造业主要产品产量中,速冻米面食品产量增速较快,较去年同期上升13%;然后是酱油、液体乳、乳制品和方便面,产量同比增长分别为3.6%、3.3%、2.9%、2.8%;乳粉、糖果、罐头和冷冻饮品产量均有所下降,较上年分别下降11.4%、8.7%、7.3%、5.5%。

2020年1-10月中国食品制造业主要产品产量增长情况

数据来源:公开资料整理

为促进行业的健康发展,我国相继出台相关法律法规,对食品制造行业加强有效管理,2018年全国人大常委会对《中华人民共和国食品安全法》进行了修改,2019年国务院进一步修订了《中华人民共和国食品安全法实施条例》。

中国食品制造行业相关法律法规及行业标准

实施年份 |

发布单位 |

法律法规名称 |

2019年 |

国务院 |

《中华人民共和国食品安全法实施条例》(2019修订) |

2018年 |

全国人大常委会 |

《中华人民共和国食品安全法》(2018年修改) |

2017年 |

国家食品药品监督管理总局 |

《食品生产许可管理办法》(2017年修改) |

2017年 |

国家食品药品监督管理总局 |

《食品经营许可管理办法》(2017年修改) |

2016年 |

国家食品药品监督管理总局 |

《食品生产许可审查通则》 |

2016年 |

国家食品药品监督管理总局 |

《食品生产经营日常监督检查管理办法》 |

2015年 |

国家食品药品监督管理总局 |

《关于启用新版<食品生产许可证>的公告》 |

2015年 |

国家食品药品监督管理总局 |

《关于启用<食品经营许可证>的公告》 |

2015年 |

国家卫生和计划生育委员会 |

《食品添加剂使用标准》(GB2760-2014) |

2014年 |

国家卫生和计划生育委员会 |

《食品安全国家标准<食品用香精>》(GB30616-2014) |

2013年 |

国家卫生和计划生育委员会 |

《食品安全国家标准<食品用香料通则>》 |

2011年 |

国家卫生和计划生育委员会 |

《食品安全国家标准<预包装食品标签通则>》(GB7718-2011) |

2010年 |

国家质量监督检验检疫总局 |

《食品添加剂生产监督管理规定》 |

2010年 |

国家质量监督检验检疫总局 |

《关于食品添加剂生产许可工作的公告》 |

2007年 |

国家质量监督检验检疫总局 |

《调味品分类》(GB/T20903-2007) |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国食品制造产业分析报告-产业竞争现状与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。