普洱茶是中国传统名茶之一,其茶汤橙黄浓厚,香气高锐持久,香型独特,滋味浓醇,经久耐泡,主要产于云南省的西双版纳、临沧、普洱等地区。除作为普通饮品外,普洱茶还具有降低血脂、减肥、抑菌、助消化、暖胃、生津、止咳、醒酒、解毒等多种保健功效。

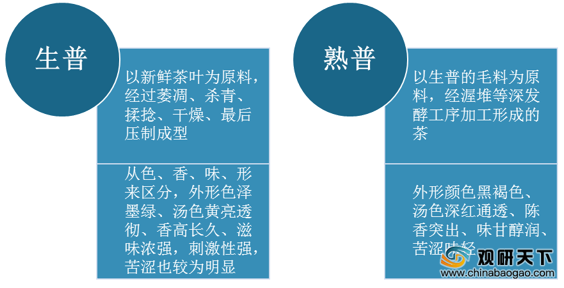

我国的普洱茶主要可以分为生普(普洱生茶)和熟普(普洱熟茶),在制作工艺与品质特征上有明显区别,熟普是以生普的毛料为原料经渥堆等深发酵工序加工形成的茶。

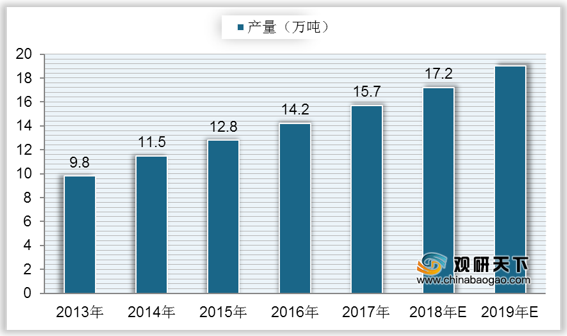

根据数据显示,我国普洱茶产量自2013年来持续上升,到2017年中国普洱茶产量达到15.7万吨,同比增长10.56%;预计2018年中国普洱茶产量将达到17.2万吨,2019年普洱茶产量为**万吨。

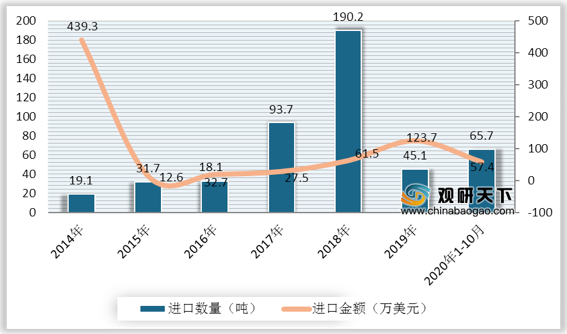

在进出口方面,中国普洱茶进口数量远低于出口数量,从2014年到2018年,我国普洱茶进口数量快速上升,达到近年来最高点190.2吨,进口金额为61.5万美元;到2019年中国普洱茶进口数量大幅下降,仅为45.1吨,进口金额仍有所增长,达到123.7万美元;2020年1-10月中国普洱茶进口数量为65.7吨,进口金额为57.4万美元。

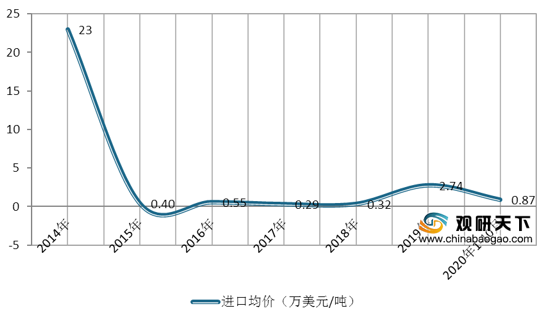

我国普洱茶进口均价在2015年大幅度下降,从2014年的23万美元/吨降至0.4万美元/吨,随后保持在0.3~0.5万美元/吨左右;到2019年中国普洱茶进口均价上升至2.74万美元/吨,同比增长748.3%;2020年1-10月中国普洱茶进口均价为0.87万美元/吨。

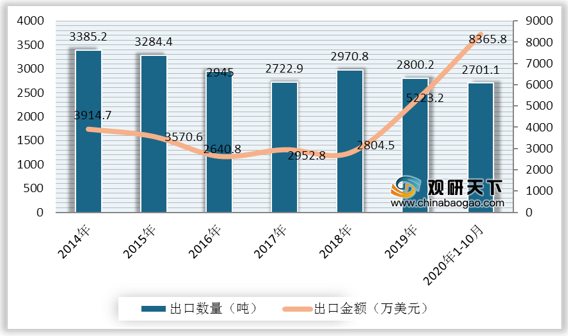

自2014年来中国普洱茶出口数量整体呈下降趋势,出口金额较为波动,到2019年中国普洱茶出口数量降至2800.2吨,同比下降5.74%,出口金额则上升到5223.2万美元,同比增长86.24%;2020年1-10月中国普洱茶出口数量为2701.1吨,出口金额为8365.8万美元。

从2014年到2018年我国普洱茶出口均价较为波动,到2018年中国普洱茶出口均价降至0.94万美元/吨,同比下降12.95%;2019年中国普洱茶出口均价回升至1.87万美元/吨,同比下降97.59%;2020年1-10月中国普洱茶出口均价为3.1万美元/吨。

2020年中国十大普洱茶品牌分别为中茶、八马茶业、大益茶、吴裕泰、君山茶业、天福茗茶、张一元茶业、竹叶青、徽六、品品香。

相关行业分析报告参考《2020年中国普洱茶市场分析报告-行业供需现状与投资战略研究》。

普洱茶的保健功效

数据来源:公开资料整理

我国的普洱茶主要可以分为生普(普洱生茶)和熟普(普洱熟茶),在制作工艺与品质特征上有明显区别,熟普是以生普的毛料为原料经渥堆等深发酵工序加工形成的茶。

普洱茶的分类(普洱生茶、普洱熟茶)

数据来源:公开资料整理

根据数据显示,我国普洱茶产量自2013年来持续上升,到2017年中国普洱茶产量达到15.7万吨,同比增长10.56%;预计2018年中国普洱茶产量将达到17.2万吨,2019年普洱茶产量为**万吨。

2013-2019年中国普洱茶产量及预测

数据来源:公开资料整理

在进出口方面,中国普洱茶进口数量远低于出口数量,从2014年到2018年,我国普洱茶进口数量快速上升,达到近年来最高点190.2吨,进口金额为61.5万美元;到2019年中国普洱茶进口数量大幅下降,仅为45.1吨,进口金额仍有所增长,达到123.7万美元;2020年1-10月中国普洱茶进口数量为65.7吨,进口金额为57.4万美元。

2014-2020年1-10月中国普洱茶进口数量、金额

数据来源:公开资料整理

我国普洱茶进口均价在2015年大幅度下降,从2014年的23万美元/吨降至0.4万美元/吨,随后保持在0.3~0.5万美元/吨左右;到2019年中国普洱茶进口均价上升至2.74万美元/吨,同比增长748.3%;2020年1-10月中国普洱茶进口均价为0.87万美元/吨。

2014-2020年1-10月中国普洱茶进口均价

数据来源:公开资料整理

自2014年来中国普洱茶出口数量整体呈下降趋势,出口金额较为波动,到2019年中国普洱茶出口数量降至2800.2吨,同比下降5.74%,出口金额则上升到5223.2万美元,同比增长86.24%;2020年1-10月中国普洱茶出口数量为2701.1吨,出口金额为8365.8万美元。

2014-2020年1-10月中国普洱茶出口数量、金额

数据来源:公开资料整理

从2014年到2018年我国普洱茶出口均价较为波动,到2018年中国普洱茶出口均价降至0.94万美元/吨,同比下降12.95%;2019年中国普洱茶出口均价回升至1.87万美元/吨,同比下降97.59%;2020年1-10月中国普洱茶出口均价为3.1万美元/吨。

2014-2020年1-10月中国普洱茶出口均价

数据来源:公开资料整理

2020年中国十大普洱茶品牌分别为中茶、八马茶业、大益茶、吴裕泰、君山茶业、天福茗茶、张一元茶业、竹叶青、徽六、品品香。

2020年中国十大普洱茶品牌排行榜

| 排序 |

品牌名称 |

企业名称 |

| 1 |

CHINATEA中茶 |

中国茶叶有限公司 |

| 2 |

八马茶业 |

八马茶业股份有限公司 |

| 3 |

TAETEA大益茶 |

云南大益茶业集团有限公司 |

| 4 |

吴裕泰 |

北京吴裕泰茶业股份有限公司 |

| 5 |

君山茶业 |

湖南省君山银针茶业股份有限公司 |

| 6 |

天福茗茶 |

漳州天福茶业有限公司 |

| 7 |

张一元茶业 |

北京张一元茶叶有限责任公司 |

| 8 |

ZHUYEQING竹叶青 |

四川省峨眉山竹叶青茶业有限公司 |

| 9 |

徽六 |

安徽省六安瓜片茶业股份有限公司 |

| 10 |

品品香 |

福建品品香茶业有限公司 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国普洱茶市场分析报告-行业供需现状与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。