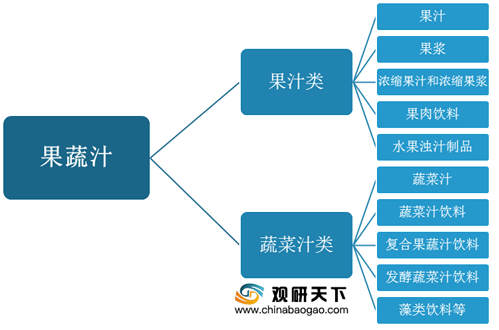

果蔬汁一般是指以新鲜或冷藏果蔬(干果)为原料,经过清洗、挑选后,采用物理的方法如压榨、浸提、离心等方法而得到的果蔬汁液。目前市面上的果蔬汁主要为果蔬汁饮料,细分类别上可分为果汁类与蔬菜汁类两大类。

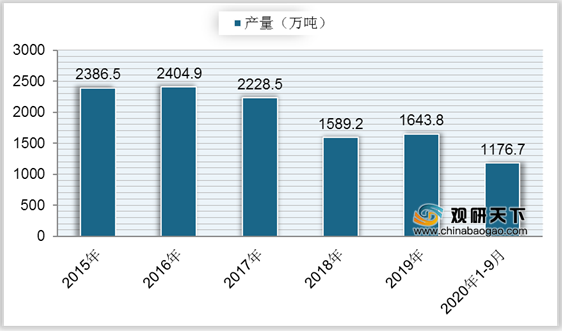

根据数据显示,中国果汁和蔬菜汁饮料类产量自2016年达到最高点后,整体呈现下降态势,到2018年产量降至1589.2万吨,同比下降28.69%;2019年中国果汁和蔬菜汁饮料类产量有小幅度回升,达到1643.8万吨,同比增长3.44%;2020年1-9月中国果汁和蔬菜汁饮料类产量为1176.7万吨,较去年同期下降8.57%。

在我国果蔬汁整体产量中,华东地区产量最高,2019年占比达到28.83%;其次是西南地区,果蔬汁产量占比为19.90%;然后是华中地区,产量占比为14.68%;华北地区、西北地区产量占比分别为11.07%、10.2%;其他地区果蔬汁产量占比均在10%以下。

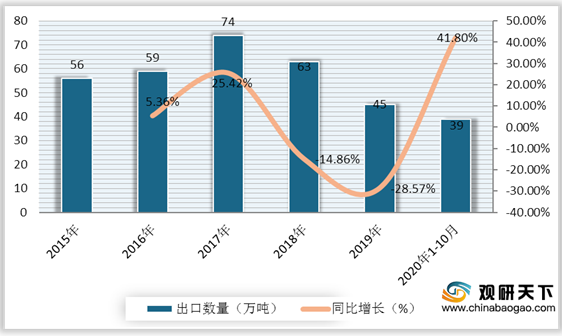

在出口方面,我国果蔬汁出口数量呈先上升后下降的趋势,到2017年达到近年最高点;在2018年开始下降,中国果蔬汁出口数量降至63万吨,同比下滑14.86%;2019年中国果蔬汁出口数量降至45万吨,同比下降28.57%;2020年1-10月中国果蔬汁出口数量为39万吨,较上年同期增长41.8%。

我国果蔬汁出口金额较为波动,近年来有所下降,到2018年出口金额为7.38亿美元,同比下降3.14%;到2019年中国果蔬汁出口金额为5.28亿美元,同比下降28.53%;2020年1-10月中国果蔬汁出口金额为4.42亿美元,较上年同期增长26.9%。

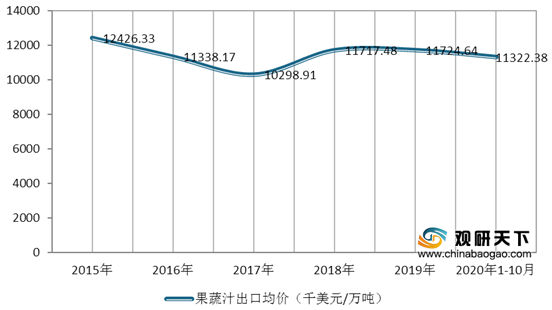

自2017年后,我国果蔬汁出口均价逐渐回升,2018年出口均价上升至11717.48千美元/万吨,同比增长13.77%;2019年中国果蔬汁出口均价达到11724.64千美元/万吨,同比增长0.06%;2020年1-10月中国果蔬汁出口均价为11322.38千美元/万吨。

在2020年我国果汁/果味饮料/蔬菜汁品牌力指数排行榜中,美汁源品牌力指数排名稳居第一,得分为592.3;汇源排名较上年增加一位,位居第二,品牌力指数为491.2;康师傅排名第三,较上年下降一位,得分为431.4。

相关行业分析报告参考《2020年中国果蔬汁行业分析报告-产业规模现状与发展规划趋势》。

果蔬汁饮料分类

数据来源:公开资料整理

根据数据显示,中国果汁和蔬菜汁饮料类产量自2016年达到最高点后,整体呈现下降态势,到2018年产量降至1589.2万吨,同比下降28.69%;2019年中国果汁和蔬菜汁饮料类产量有小幅度回升,达到1643.8万吨,同比增长3.44%;2020年1-9月中国果汁和蔬菜汁饮料类产量为1176.7万吨,较去年同期下降8.57%。

2015-2020年1-9月中国果汁和蔬菜汁饮料产量

数据来源:公开资料整理

在我国果蔬汁整体产量中,华东地区产量最高,2019年占比达到28.83%;其次是西南地区,果蔬汁产量占比为19.90%;然后是华中地区,产量占比为14.68%;华北地区、西北地区产量占比分别为11.07%、10.2%;其他地区果蔬汁产量占比均在10%以下。

2019年中国果蔬汁产量区域占比

数据来源:公开资料整理

在出口方面,我国果蔬汁出口数量呈先上升后下降的趋势,到2017年达到近年最高点;在2018年开始下降,中国果蔬汁出口数量降至63万吨,同比下滑14.86%;2019年中国果蔬汁出口数量降至45万吨,同比下降28.57%;2020年1-10月中国果蔬汁出口数量为39万吨,较上年同期增长41.8%。

2015-2020年1-10月中国果蔬汁出口数量及同比增长

数据来源:公开资料整理

我国果蔬汁出口金额较为波动,近年来有所下降,到2018年出口金额为7.38亿美元,同比下降3.14%;到2019年中国果蔬汁出口金额为5.28亿美元,同比下降28.53%;2020年1-10月中国果蔬汁出口金额为4.42亿美元,较上年同期增长26.9%。

2015-2020年1-10月中国果蔬汁出口金额及同比增长

数据来源:公开资料整理

自2017年后,我国果蔬汁出口均价逐渐回升,2018年出口均价上升至11717.48千美元/万吨,同比增长13.77%;2019年中国果蔬汁出口均价达到11724.64千美元/万吨,同比增长0.06%;2020年1-10月中国果蔬汁出口均价为11322.38千美元/万吨。

2015-2020年1-10月中国果蔬汁出口均价

数据来源:公开资料整理

在2020年我国果汁/果味饮料/蔬菜汁品牌力指数排行榜中,美汁源品牌力指数排名稳居第一,得分为592.3;汇源排名较上年增加一位,位居第二,品牌力指数为491.2;康师傅排名第三,较上年下降一位,得分为431.4。

2020年中国果汁/果味饮料/蔬菜汁品牌力指数排行榜TOP10

| 品牌 |

C-BPI得分 |

排名 |

变化 |

| 美汁源 |

592.3 |

1 |

|

| 汇源 |

491.2 |

2 |

1 |

| 康师傅 |

431.4 |

3 |

-1 |

| 农夫果园 |

397.6 |

4 |

1 |

| 统一 |

384.5 |

5 |

-1 |

| 娃哈哈 |

313.3 |

6 |

2 |

| 营养快线 |

285.3 |

7 |

3 |

| 椰树 |

283.3 |

8 |

-1 |

| 纯果乐 |

281.1 |

9 |

-3 |

| 水溶C100 |

279.1 |

10 |

2 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国果蔬汁行业分析报告-产业规模现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。