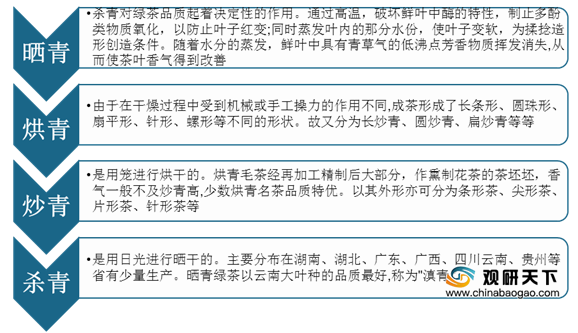

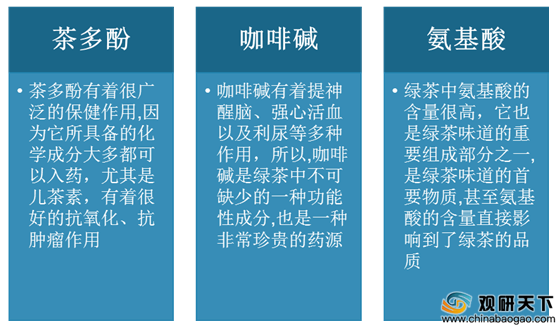

绿茶是中国的主要茶类之一,属于不发酵茶。按照不同的制作工艺来分类,绿茶可分为晒青茶、烘青茶、炒青茶和杀青茶四种。由于特殊的制作工艺,绿茶较多的保留了鲜叶内的天然物质,其含有的茶多酚、咖啡碱、氨基酸以及维生素等营养成分也较多,具有舒缓情绪、抗癌、杀菌及消炎等生理功效。

绿茶按制作工艺分类

数据来源:公开资料整理

绿茶的主要功能性成分

数据来源:公开资料整理

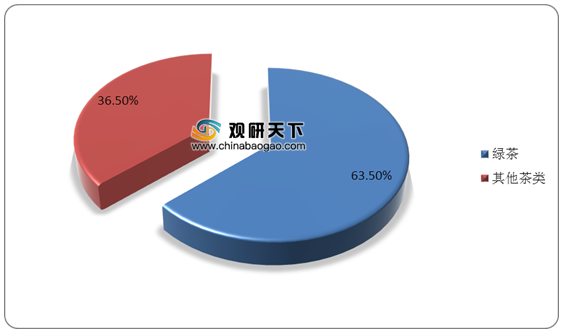

绿茶是中国整体茶叶行业中最主要的茶类,到2019年,中国绿茶产量占全国茶叶总产量的63.5%,远超其他茶类产量,其他茶类仅占比36.5%。

2019年中国绿茶产量占比

数据来源:公开资料整理

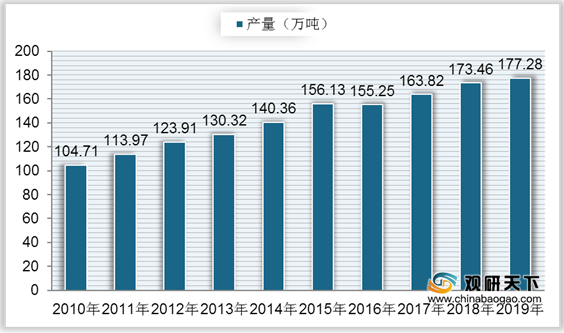

根据数据显示,我国绿茶产量整体呈增长趋势,到2018年达到173.46万吨,同比增长5.88%;2019年中国绿茶产量达到177.28万吨,同比增长2.2%。

2010-2019年中国绿茶产量

数据来源:公开资料整理

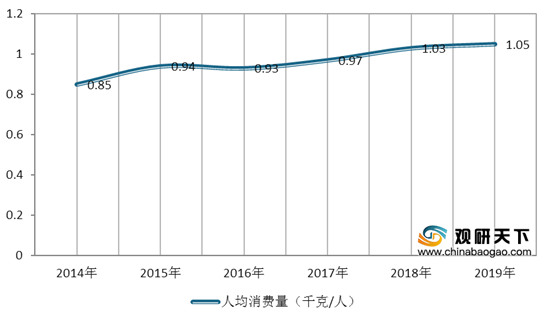

在消费量方面,自2014年来,中国绿茶行业市场人均消费量整体呈增长趋势,到2018年人均消费量达到1.03千克/人,同比增长6.09%;2019年中国绿茶人均消费量为1.05千克/人,同比增长1.94%。

2014-2019年中国绿茶市场人均消费量

数据来源:公开资料整理

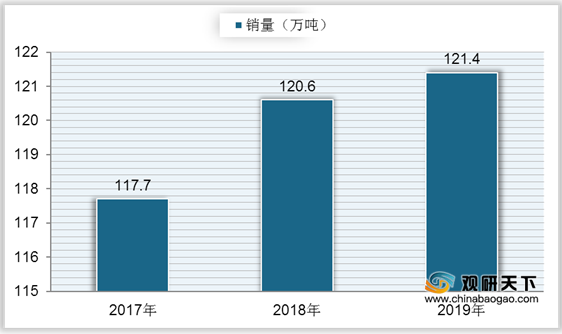

随着人均消费量的增长,我国绿茶销量也有所上升,到2018年中国绿茶内销量达到120.6万吨,同比增长2.46%;2019年中国绿茶内销量为121.4万吨,同比增长0.66%。

2017-2019年中国绿茶销量

数据来源:公开资料整理

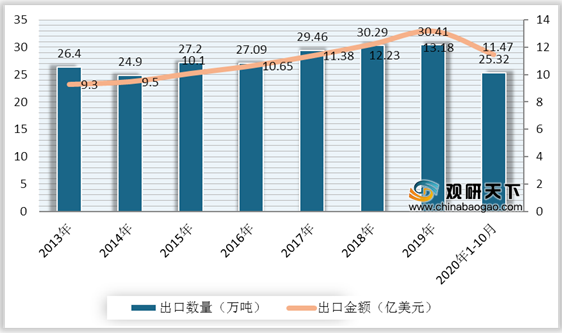

中国是全球绿茶生产大国,绿茶的出口量远超其他国家。到2018年,中国绿茶出口数量达到30.29万吨,出口金额为12.23亿美元;2019年中国绿茶的出口量为30.41万吨,出口金额为13.18亿美元;2020年1-10月中国绿茶的出口量为25.32万吨,出口金额为11.47亿美元。

2013-2020年1-10月中国绿茶出口数量及金额

数据来源:公开资料整理

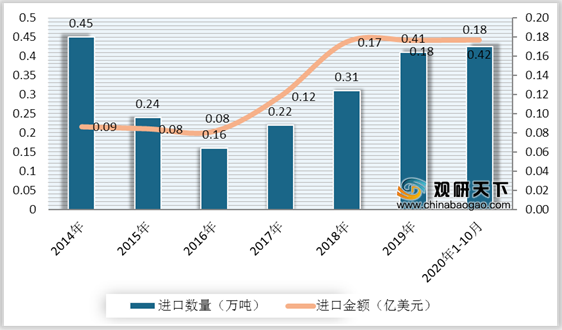

在进口方面,我国绿茶进口数量低于出口数量,自2014年来呈先下降后上升趋势,到2018年中国绿茶进口量为0.31万吨,进口金额为0.17亿美元;2019年中国绿茶进口量为0.41万吨,进口金额为0.18亿美元;2020年1-10月中国绿茶进口量为0.42万吨,进口金额为0.18亿美元。

2014-2020年1-10月中国绿茶进口数量及金额

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2022年中国绿茶行业分析报告-行业现状调查与发展战略规划》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。