婴幼儿辅食即是除了母乳和婴儿配方奶粉之外的辅助食物,主要功能是为宝宝补充营养。目前的婴幼儿辅食主要可以分为四大类,适用于不同年龄阶段的婴幼儿,分别是谷物辅食(包括米粉、营养面等)、营养补充品(营养包)、辅零食(肉泥、菜泥、果泥等)、佐餐辅食(饼干、磨牙棒等)。

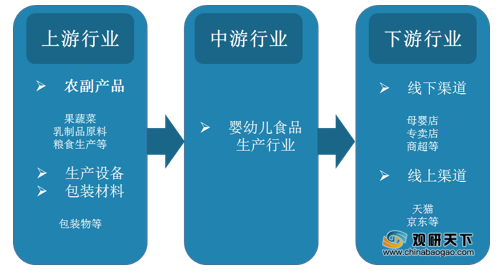

在婴幼儿辅食行业产业链中,上游行业主要包括农副产品、生产设备以及包装材料等原材料行业;中游产业主要为婴幼儿食品生产行业;行业下游主要应用于母婴店、专卖店以及商超等线下渠道,还有天猫、京东等线上渠道,最终销售到终端消费者手中。

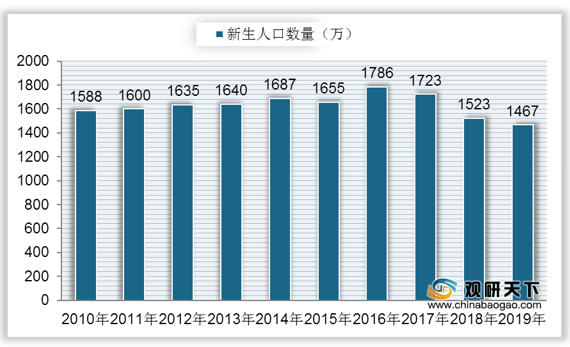

自2017年以来,我国新生人口数量逐渐下降,但降幅不大,在全球范围内仍然排名第一,到2019年,我国出生人口数达到1465万人,同比下降3.68%,人口出生率为10.48%。

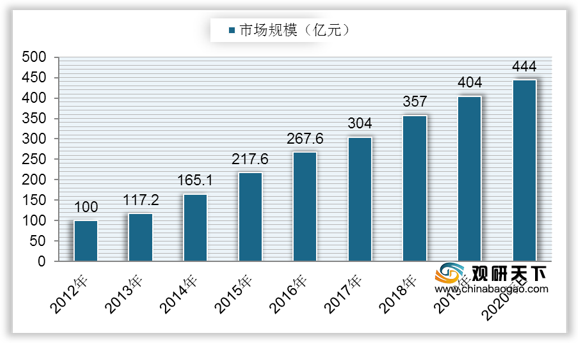

由于人口数量的居高不下,我国整体婴幼儿辅食行业市场潜力较大,近年来,随着人们生活水平的提高和消费理念的改变,我国婴幼儿辅食行业市场规模快速增长。从2012年到2018年,我国婴幼儿辅食市场规模从100亿元增长到357亿元,复合年增长率达到23.63%;到2019年市场规模达到404亿元,同比增长13.17%;预计到2020年中国婴幼儿辅食行业市场规模将达到444亿元。

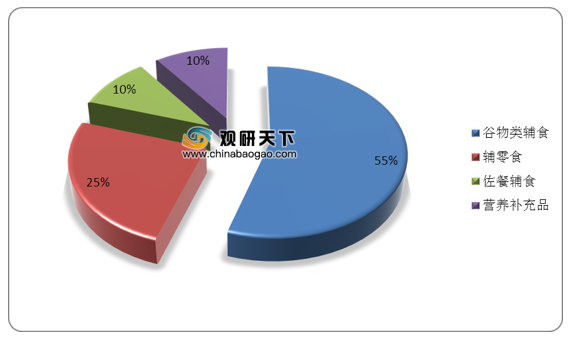

从产品类别上来看,2019年我国婴幼儿辅食产品中,谷类辅食作为主要产品类别,占比超过50%以上;其次是辅零食,消费占比为25%左右;然后是佐餐辅食和营养补充品,占比均在10%。

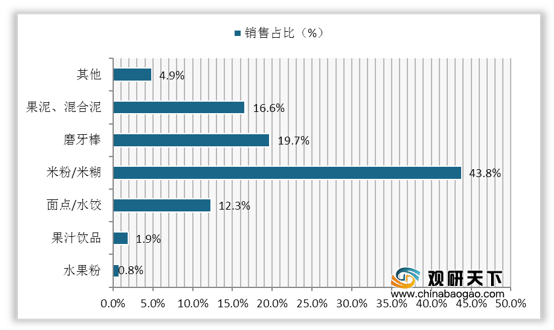

在细分产品上,米糊/米粉约占我国婴幼儿辅食整体消费量的43.8%;其次是磨牙棒和果泥、混合泥,销售占比分别为19.7%和16.6%;然后是面点/水饺,占比为12.3%;其他产品销售占比均在2%以下。

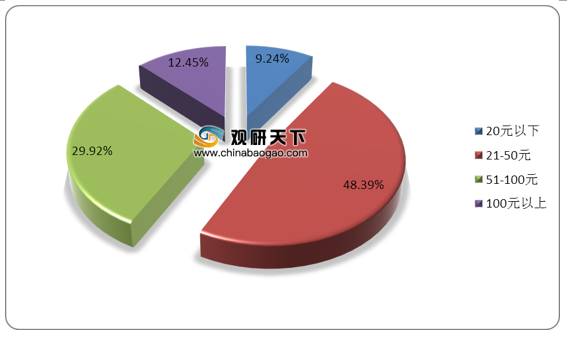

据统计,我国婴幼儿辅食价格在21-50元区间的消费量占比较高,达到48.39%;其次是51-100元的婴幼儿辅食产品,占比为29.92%;100元以上和20元以下产品销售占比分别为12.45%、9.24%。

我国大部分婴幼儿辅食为外资品牌,行业市场中亨氏、嘉宝、喜宝等外国品牌受消费者喜爱度较高。在2019年中国婴幼儿辅食市场中,亨氏、嘉宝、喜宝排名前三,品牌影响力指数分别为9947、9662、9526,在榜单前十名中,外资品牌占了六席;国产品牌有英氏、贝因美、伊威、方广,分别排名第六、七、九、十名。

相关行业分析报告参考《2020年中国婴幼儿辅食行业分析报告-市场竞争现状与投资商机研究》。

婴幼儿辅食行业产品分类

| 类别 |

产品 |

适用年龄 |

| 谷物辅食 |

米粉、营养面等 |

6-18个月 |

| 营养补充品 |

营养包 |

6-36个月 |

| 佐餐辅食 |

肉泥、菜泥、果泥等 |

1-24个月 |

| 辅零食 |

饼干、磨牙棒等 |

6-36个月 |

数据来源:公开资料整理

在婴幼儿辅食行业产业链中,上游行业主要包括农副产品、生产设备以及包装材料等原材料行业;中游产业主要为婴幼儿食品生产行业;行业下游主要应用于母婴店、专卖店以及商超等线下渠道,还有天猫、京东等线上渠道,最终销售到终端消费者手中。

婴幼儿食品行业产业链

数据来源:公开资料整理

自2017年以来,我国新生人口数量逐渐下降,但降幅不大,在全球范围内仍然排名第一,到2019年,我国出生人口数达到1465万人,同比下降3.68%,人口出生率为10.48%。

2010-2019年中国新生人口数量

数据来源:公开资料整理

由于人口数量的居高不下,我国整体婴幼儿辅食行业市场潜力较大,近年来,随着人们生活水平的提高和消费理念的改变,我国婴幼儿辅食行业市场规模快速增长。从2012年到2018年,我国婴幼儿辅食市场规模从100亿元增长到357亿元,复合年增长率达到23.63%;到2019年市场规模达到404亿元,同比增长13.17%;预计到2020年中国婴幼儿辅食行业市场规模将达到444亿元。

2012-2020年中国婴幼儿辅食行业市场规模及预测

数据来源:公开资料整理

从产品类别上来看,2019年我国婴幼儿辅食产品中,谷类辅食作为主要产品类别,占比超过50%以上;其次是辅零食,消费占比为25%左右;然后是佐餐辅食和营养补充品,占比均在10%。

2019年中国婴幼儿辅食各类别消费占比

数据来源:公开资料整理

在细分产品上,米糊/米粉约占我国婴幼儿辅食整体消费量的43.8%;其次是磨牙棒和果泥、混合泥,销售占比分别为19.7%和16.6%;然后是面点/水饺,占比为12.3%;其他产品销售占比均在2%以下。

2019年中国各类婴幼儿辅食销售占比

数据来源:公开资料整理

据统计,我国婴幼儿辅食价格在21-50元区间的消费量占比较高,达到48.39%;其次是51-100元的婴幼儿辅食产品,占比为29.92%;100元以上和20元以下产品销售占比分别为12.45%、9.24%。

中国婴幼儿辅食价格区间分布占比

数据来源:公开资料整理

我国大部分婴幼儿辅食为外资品牌,行业市场中亨氏、嘉宝、喜宝等外国品牌受消费者喜爱度较高。在2019年中国婴幼儿辅食市场中,亨氏、嘉宝、喜宝排名前三,品牌影响力指数分别为9947、9662、9526,在榜单前十名中,外资品牌占了六席;国产品牌有英氏、贝因美、伊威、方广,分别排名第六、七、九、十名。

2019年中国婴幼儿辅食市场品牌影响力指数前十榜单

| 排名 |

品牌名称 |

影响力指数 |

| 1 |

亨氏 |

9947 |

| 2 |

嘉宝 |

9662 |

| 3 |

喜宝 |

9526 |

| 4 |

禧贝 |

9409 |

| 5 |

爱思贝 |

8707 |

| 6 |

英氏 |

7986 |

| 7 |

贝因美 |

6772 |

| 8 |

果乐士 |

6141 |

| 9 |

伊威 |

5245 |

| 10 |

方广 |

5194 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国婴幼儿辅食行业分析报告-市场竞争现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。