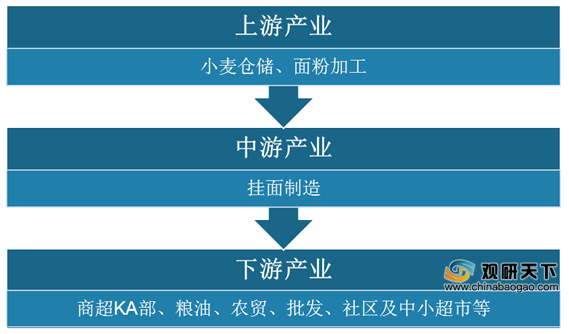

挂面是一种以面粉为原料,添加盐、碱,经过加水和面、熟化、压延、切条、悬挂脱水等工序加工而成的截面为矩形或圆形的面条制品,其细若发丝、洁白光韧,并且耐存、耐煮。从产业链来看,挂面的上游行业主要是小麦仓储和面粉加工市场;行业下游主要是从商超、粮油市场、农贸市场、批发市场以及中小超市等渠道进行销售。

在我国挂面行业共经历了四个发展阶段,分别是:在20世纪80年代初之前的第一阶段,此时挂面质量较低,以低档产品为主,生产企业多为粮食系统所属的国有企业;从20世纪80年代初到90年代中期的第二阶段,产品质量和挂面包装工艺逐步提高,国营企业退出霸主地位;然后是从20世纪90年代中期到2015年的第三阶段,民营企业及股份制企业异军突起,品质提高,种类完善;从2015年至今处于第四阶段,目前行业集中度提高,产品结构向中高档挂面升级。

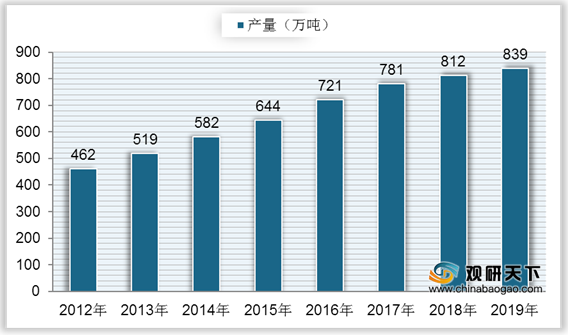

自2012年以来,我国挂面行业总产量稳定上升,近年来增幅逐渐下降,到2018年我国挂面行业产量达到812万吨,同比增长3.97%;2019年我国挂面行业产量增长至839万吨,同比增长3.33%。

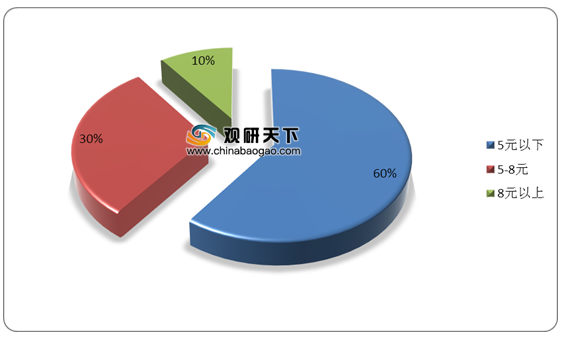

从产品价格上来看,我国挂面行业目前低端产品占据主导地位,据统计,5元以下的挂面产品在整体行业占比达到60%;其次是5-8元的挂面产品,占比为30%;8元以上的高端产品占比较低,仅为10%。

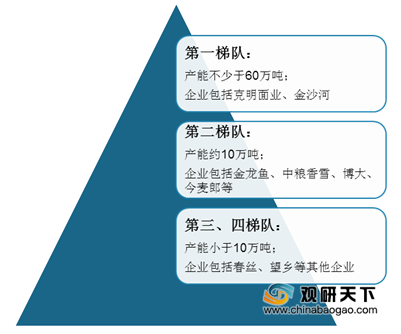

从行业梯队上来看,目前我国挂面行业市场主要分为四大梯队,从产能情况来看,金沙河与克明面业位于第一梯队,产能不少于60万吨;第二梯队企业挂面产能在10万吨左右,包括金龙鱼、中粮、博大及今麦郎等;春丝、望乡等其他企业位于第三、四梯队,挂面产能小于10万吨。

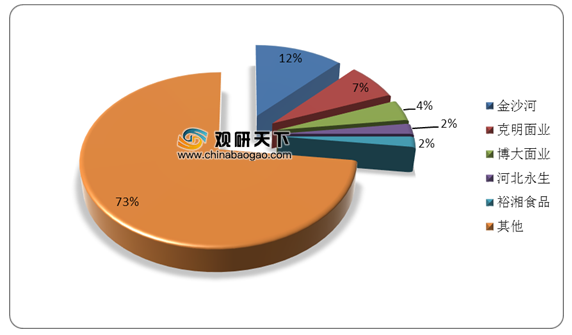

在行业竞争格局方面,我国挂面行业集中度不高,市场较为分散,其中金沙河市场份额占比达到12%,排名第一;其次是克明面业,市占率为7%;然后是博大面业,市场份额占比4%;河北永生和裕湘食品占比均为2%。

在2020年前三季度,我国主要挂面上市企业均有所盈利,其中克明面业营业收入达到29.16亿元,同比增长29.63%,净利润为2.89亿元,同比增长117.62%,增幅较大;金龙鱼营业收入1399.93亿元,同比增长11.71%;净利润50.9亿元,同比增长45.88%。

相关行业分析报告参考《2020年中国挂面市场分析报告-行业运营态势与发展前景预测》。

挂面行业产业链

数据来源:公开资料整理

在我国挂面行业共经历了四个发展阶段,分别是:在20世纪80年代初之前的第一阶段,此时挂面质量较低,以低档产品为主,生产企业多为粮食系统所属的国有企业;从20世纪80年代初到90年代中期的第二阶段,产品质量和挂面包装工艺逐步提高,国营企业退出霸主地位;然后是从20世纪90年代中期到2015年的第三阶段,民营企业及股份制企业异军突起,品质提高,种类完善;从2015年至今处于第四阶段,目前行业集中度提高,产品结构向中高档挂面升级。

中国挂面行业发展阶段

| 阶段 |

时间 |

特点 |

| 第一阶段 |

20世纪80年代初之前 |

现代化技术生产开始代替手工制作,挂面质量较低,以低档产品为主,生产企业多为粮食系统所属的国有企业 |

| 第二阶段 |

20世纪80年代初到90年代中期 |

从日本引进多条挂面生产线,产品质量和挂面包装工艺逐步提高,国营企业退出霸主地位 |

| 第三阶段 |

20世纪90年代中期到2015年 |

中高档挂面花色品种进入市场,民营企业及股份制企业异军突起,品质提高,种类完善 |

| 第四阶段 |

2015年-至今 |

行业集中度提高,产品结构向中高档挂面升级 |

数据来源:公开资料整理

自2012年以来,我国挂面行业总产量稳定上升,近年来增幅逐渐下降,到2018年我国挂面行业产量达到812万吨,同比增长3.97%;2019年我国挂面行业产量增长至839万吨,同比增长3.33%。

2012-2019年我国挂面产量

数据来源:公开资料整理

从产品价格上来看,我国挂面行业目前低端产品占据主导地位,据统计,5元以下的挂面产品在整体行业占比达到60%;其次是5-8元的挂面产品,占比为30%;8元以上的高端产品占比较低,仅为10%。

国内挂面产品价格区间占比

数据来源:公开资料整理

从行业梯队上来看,目前我国挂面行业市场主要分为四大梯队,从产能情况来看,金沙河与克明面业位于第一梯队,产能不少于60万吨;第二梯队企业挂面产能在10万吨左右,包括金龙鱼、中粮、博大及今麦郎等;春丝、望乡等其他企业位于第三、四梯队,挂面产能小于10万吨。

挂面行业主要企业产能梯队分布

数据来源:公开资料整理

在行业竞争格局方面,我国挂面行业集中度不高,市场较为分散,其中金沙河市场份额占比达到12%,排名第一;其次是克明面业,市占率为7%;然后是博大面业,市场份额占比4%;河北永生和裕湘食品占比均为2%。

国内挂面市场份额占比

数据来源:公开资料整理

在2020年前三季度,我国主要挂面上市企业均有所盈利,其中克明面业营业收入达到29.16亿元,同比增长29.63%,净利润为2.89亿元,同比增长117.62%,增幅较大;金龙鱼营业收入1399.93亿元,同比增长11.71%;净利润50.9亿元,同比增长45.88%。

2020年前三季度主要挂面企业营收情况

| 企业 |

营业收入(亿元) |

同比增长(%) |

净利润(亿元) |

同比增长(%) |

| 克明面业 |

29.16 |

29.63% |

2.89 |

117.62% |

| 金龙鱼 |

1399.93 |

11.71% |

50.9 |

45.88% |

| 中粮 |

139.85 |

0.7% |

5.34 |

37.15% |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国挂面市场分析报告-行业运营态势与发展前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。