| 分类 |

主要成分和制造 |

特点 |

结构占比 |

| 宠物干粮 |

干粮是将植物蛋白、动物蛋白和碳水化合物的混合物进行干燥处理,其可以在室温下储存较长时间。 |

价格低廉、便利性好 |

45.60% |

| 宠物湿粮 |

湿粮一般使用罐头包装以达到保有更多动物蛋白的目的,不含防腐剂、食品添加剂、人工色素 |

更富有营养,价格也更高 |

|

| 宠物保健 |

根据宠物的生理状况等制作的营养调理品,摄入适当的营养成分有利于宠物的健康发育和成长,同时也可以作为辅助治疗用于患病宠物的恢复。 |

补充营养,有利于宠物的生长发育 |

36.10% |

| 宠物零食 |

原料主要为肉类(禽类肉、牛羊肉、猪肉等) |

小批量多批次的生芦和销售特点 |

18.30% |

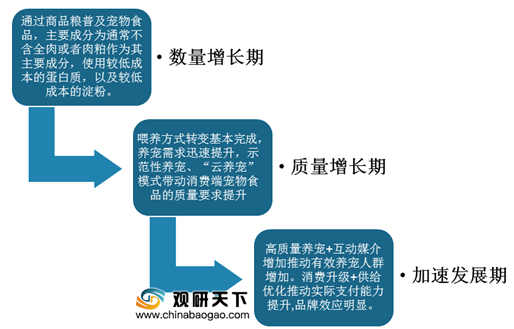

目前我国宠物食品行业发展大致分为三个阶段,包括数量增长期、质量增长期和加速发展期,如今的消费升级+供给优化推动实际支付能力提升,宠物食品品牌效应明显。

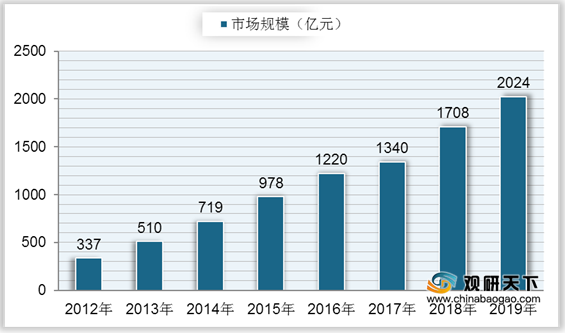

根据数据显示,我国宠物行业规模持续增长,到2018年市场规模达到1708亿元,较2017年增长27.46%;2019年中国宠物市场规模达到2024亿元,同比增长18.5%。

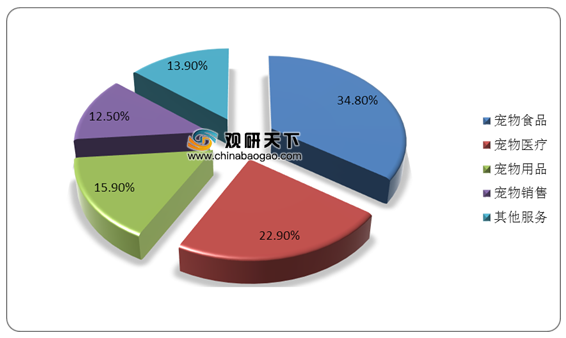

在宠物行业整体市场中,宠物食品行业是最主要的细分领域,其市场规模占整体宠物市场规模比重的34.8%,远高于宠物医疗(22.9%)、宠物用品(15.9%)、宠物销售(12.5%)等领域。

据统计,我国宠物食品市场规模从2009年的77亿元增长到2018年的594亿元,年复合增长率达到29.1%;到2019年,我国宠物食品市场规模达到704亿元,同比增长19%,行业整体发展向好。

从销售渠道来看,我国宠物食品主要可以分为四个渠道销售,分别是宠物专营店、宠物医院、商超百货和线上渠道。其中线上渠道由于进驻门槛较低,品种多样,高、中、低端均有覆盖,销售占比最大,达到45.4%;其次是宠物专营店,占比为34.3%;宠物医院与商超百货销售占比分别为10.5%、9.8%。

| 渠道种类 |

特点 |

代表 |

品牌类别 |

销售占比 |

| 宠物专营店 |

目标用户精准、推广成本合理。 |

宠物家、宠宠熊、酷迪宠物等。 |

以中高端为主,对品牌知名度、品质保障要求较高。 |

34.30% |

| 宠物医院 |

专业性强、经营面积大。 |

瑞派、瑞鹏、美联众合等。 |

处方粮、中高端品牌产品。 |

10.50% |

| 商超百货 |

依托大型商超、营业面积大、客流量大而稳定、消费者信赖度高。 |

家乐福、沃尔玛、华联、大润发、卜蜂莲花等。 |

门槛较高,品牌需要具有一定的品牌知名度、用户知名度。 |

9.80% |

| 线上渠道 |

流量大、增速高、便捷性高、体验性弱;进驻门槛低,市场竞争压力大。 |

京东、天猫等大型电商平台、波奇网、E宠网、狗民网等专业平台等。 |

进驻门槛较低,品种多样,高、中、低端均有覆盖。 |

45.40% |

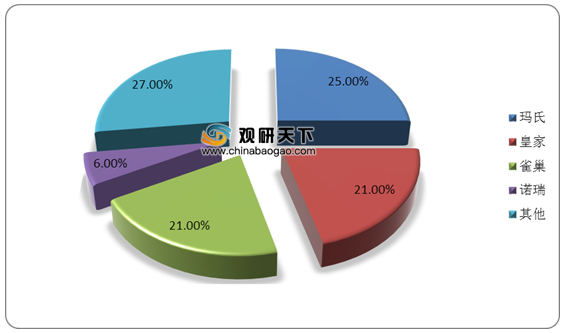

在市场竞争格局方面,目前我国宠物食品行业集中度较高,2019年行业市场品牌排名第一的是玛氏,市占率为25%;其次是皇家和雀巢,占比均为21%;然后是诺瑞,市场份额占比为6%。

在我国宠物食品主要品牌中,目前玛氏和雀巢两大外国集团占据行业半壁江山,其中皇家和宝路/伟嘉品牌均属于玛氏集团,普瑞纳和冠能品牌均属于雀巢集团,而国产宠物食品品牌包括比瑞吉等。

| 品牌 |

所属公司 |

品牌成立时间 |

| 皇家 |

玛氏 |

1967年 |

| 普瑞纳 |

雀巢 |

1894年 |

| 宝路/伟嘉 |

玛氏 |

1967年 |

| 冠能 |

雀巢 |

1894年 |

| 比瑞吉 |

上海比瑞吉宠物用品股份有限公司 |

2002年 |

| 麦富迪 |

乖宝宠物食品集团 |

2006年 |

| 顽皮 |

中宠股份 |

1998年 |

| 路斯 |

山东路斯宠物食品股份有限公司 |

1998年 |

| 多格萨萨蜜 |

青岛天地荟食品有限公司 |

2006年 |

| 珍宝 |

天津金康宝动物医药保健品有限公司 |

2001年 |

相关行业分析报告参考《2020年中国宠物食品市场分析报告-市场现状调查与发展战略规划》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。