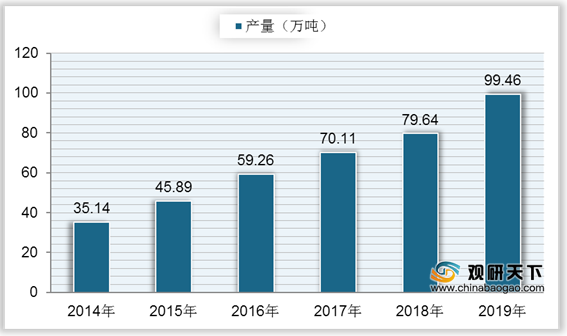

根据数据显示,我国代餐食品产量逐年增长,从2014年的35.14万吨增长到2018年的79.64万吨,复合年增长率为22.7%;到2019年我国代餐食品产量达到99.46万吨,同比增长24.89%。

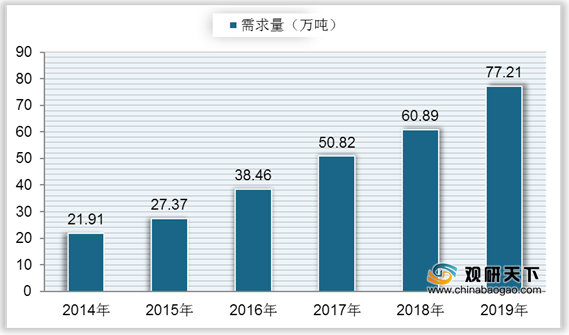

自2014年来,我国代餐食品市场需求量也持续增长,到2018年我国代餐食品市场需求量达到60.89万吨,同比增长19.82%;到2019年中国代餐食品需求量增长至77.21万吨,同比增长26.8%。

随着产量与需求量的增长,我国代餐食品行业市场规模快速上升,到2018年市场规模达到683.77亿元,较上年增加137亿元,同比增长25.06%;2019年我国代餐食品行业市场规模增长至913.72亿元,较上年增加229.95亿元,同比增长33.63%。

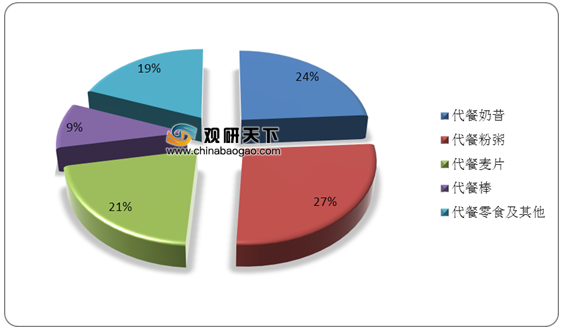

在细分市场结构上来看,在2019年我国代餐食品行业市场规模中,代餐粉粥市场规模最高,达到246.7亿元,占整体市场比重的27%;其次是代餐奶昔和代餐麦片,市场规模分别达到219.29亿元、191.88亿元,占比分别为24%、21%;然后是代餐棒,占比为9%。

在消费金额方面,我国代餐食品年消费金额在3000元以上的人数比例最高的是代餐奶昔,占比达到38%;年消费金额在0-1000元之间和1001-3000元之间的人数比例最高的代餐食品均是麦片,占比分别为29%、33%;谷物能量棒和

蛋白粉消费人数所占比例较低。

我国代餐食品领域在2018年到2019年间资本热度持续不断,从2018年2月传统老牌乳企蒙牛推出了一款名叫慢燃的纤维奶昔牛奶,正式进军代餐市场;到2019年,新的代餐食品品牌王饱饱、超级零、野兽生活等均获得融资。

| 企业 |

时间 |

实践 |

| 香飘飘 |

2019.11 |

推出谷物麦片产品Joyko,布局燕麦+代餐领域,持续探索奶茶之后的”二次增长曲线”。 |

| 王饱饱 |

2019.11 |

互联网麦片品牌王饱饱完成新一轮融资。 |

| 康师傅 |

2019.10 |

在其天猫旗舰店上架了一款名为「阳光优纤」的代餐,也是该品牌的第一款代餐棒类食品。 |

| ffit8 |

2019.10 |

举办品牌和新品发布会,推出全新轻体代餐蛋白棒和轻体代餐蛋白瓶。 |

| 旺旺 |

2019.09 |

发布了旗下的健康零食品牌Fix Body。 |

| 野兽生活 |

2019.08 |

完成千万元首轮融资,投资方为众海投资。 |

| 百草味×光明 |

2019.06 |

联合推出“酸奶+每日坚果”礼盒,主打一周健康生活搭配概念,应对代餐场景。 |

| 超级零 |

2019.05 |

获得数百万美元Pre-A轮融资,华创资本领投,从断糖零食拓展到代餐盒子,“三日燃卡餐”盒子上线一周销售突破200万。 |

| Smeal |

2019.05 |

来自新西兰的代餐品牌Smeal在天猫旗舰店开售。 |

| 乐纯 |

2019.05 |

推出两款代餐粉,分别名为“肌肤知道”和“瞬间启动”。 |

| Keep |

2019.04 |

发布Keeplite轻食系列产品,试图将“吃”和“练”同时集中于一个APP上。 |

| 中粮 |

2019.01 |

具有减肥代餐功效的饼干新品--悦活麦麸燕麦饼干线上开售。 |

| Huel |

2018.10 |

英国知名代餐品牌Huel宣布将携手京东进军中国市场,除了Huel在的官网上,消费者可以在京东上Huel海外官方旗舰店购买Huel的全营养代餐产品。 |

| 原始厨房 |

2018.09 |

品牌正式上线,并推出第一款产品--高蛋白能量棒。 |

| 若饭 |

2018.05 |

获得千万人民币融资,投资方为碱基资本,这轮融资主要用于市场推广和生产投入。 |

| 蒙牛 |

2018.02 |

推出了一款名叫慢燃的纤维奶昔牛奶,进军代餐市场。 |

在目前在代餐食品行业赛道上,各个产品的定位人群不尽相同,大部分都以年轻女性为主要目标,而人们对代餐食品的使用目的主要是为了减肥瘦身。

| 品牌内容 |

smeal |

康宝莱 |

五谷磨房 |

Keep |

Doppe1 herz |

| 品牌定位 |

瓶装粉末类代餐,以追求每一份超级食物的科学性和安全性为使命。 |

致力于成为全球最值得信赖的营养和保健品公司。 |

专注天然营养健康食品,以“本来自然,何需添加”为核心,积极传播天然健康理念。 |

充满正能量的移动健身小白的教练。 |

呵护全家身心健康,“将顾客的健康放在我们心中”。 |

| 消费者定位 |

以追求健康、渴望控制身材的年轻女性为主 |

80、90后年轻人 |

老年人、儿童 |

一,二线城市的年轻的白领用户(女性居多) |

重视自身及家人健康的年轻人 |

| 购买产品原因 |

1.符合消费者的心理需求,定位准确 |

1.为了减肥,瘦身效果好 |

1.认为“五谷养生”,营养健康,配料丰富,能够针对性满足特定需求 |

1.keep用户,基于品牌信赖购买衍生产品 |

1.能够有效应对常见健康问题,满足消费者功能需求 |

| 2.产品年时向,包装精致,满足“秀晒炫”心理 |

2.进口产品,安全无副作用 |

2.没时间吃饭/减肥,用来代餐 |

2.符合消费者的心理需求,定位准确 |

2活动囤货 |

|

| 3.他方推荐,尝新 |

3.他方推荐 |

3.性价比高 |

3.性价比高 |

3.买给家人 |

|

| 4.有减肥效果复购 |

|

|

|

|

相关行业分析报告参考《2020年中国代餐食品市场分析报告-市场规模现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。