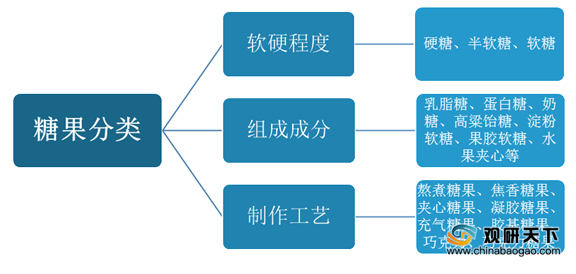

糖果(甜食)是一种糖果糕点,是一种以糖类为主要成份的小吃。糖果作为我国传统零食,可以按照软硬程度、组成成分和制作工艺来划分,具体可以分为软糖、硬糖、乳脂糖、奶糖、果胶软糖、夹心糖果、胶基糖果、巧克力糖果等。

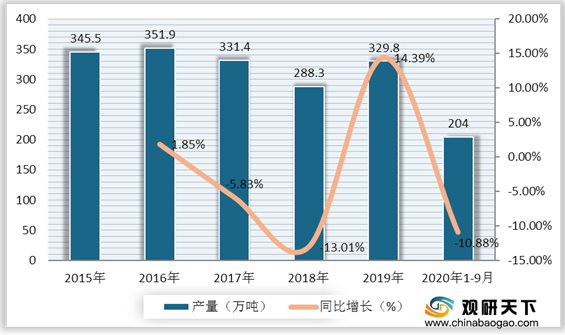

自2015年来,我国糖果产量主要在288-352万吨间波动,到2019年中国糖果产量达到329.8万吨,同比增长4.05%;2020年1-9月中国糖果产量累计204万吨,较去年同期下降10.88%。

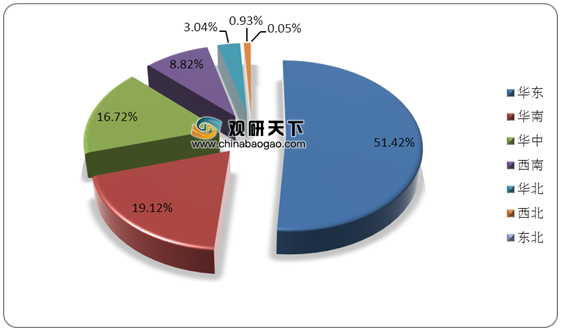

从行业产地上来看,2020年1-9月中国糖果生产主要集中在华东、华南、华中地区,其中华东地区产量最高,达到104.9万吨,占比整体产量的51.42%;其次是华南、华中地区,糖果产量分别为39万吨、34.1万吨,占比分别为19.12%、16.72%;西南地区糖果产量为18万吨,占比8.82%;其他地区糖果产量较少,占比均在4%以下。

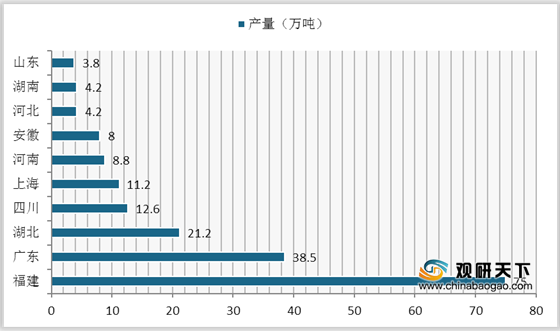

在2020年前三季度中国糖果产量中,福建省的糖果产量遥遥领先,达到了75万吨;其次是广东省、湖北省,糖果产量分别为38.5万吨、21.2万吨;然后是四川省和上海市,产量均在10万吨以上;其他省市糖果产量较低,均在10万吨以下。

受到少油、少盐、少糖的健康生活理念的影响,我国人均年糖果消费量自2014年来持续下降,到2018年中国人均年糖果消费量下降至1300克左右,与上年保持一致;到2019年,我国人均年糖果消费量约为1280克,较上年下降20克左右,同比下降1.54%;预计到2020年我国人均年糖果消费量将于2019年保持一致。

从市场规模上来看,自2014年至2018年,我国糖果零售市场规模整体呈现增长态势,到2018年我国糖果零售市场规模达到922亿元左右,较上年增加29亿元,同比增长3.25%;2019年我国糖果零售市场规模约为937亿元,较上年增长1.63%;预计到2020年,我国糖果零售市场规模将达到966亿元。

目前在我国糖果行业竞争格局中,国外品牌仍然占据主导地位,行业市场中排名前五的均无国产品牌,其中玛氏占比达到22%,排名第一;其次是雀巢,占比为8%;然后是阿尔卑斯和亿滋国际,占比均为7%;其他品牌占比较小,均在5%以下。

延伸阅读:

2020年,中国十大糖果品牌企业分别为阿尔卑斯、德芙、大白兔、徐福记、费列罗、旺仔、金冠、雅客、春光以及马大姐。

相关行业分析报告参考《2020年中国糖果市场分析报告-行业运营态势与发展前景预测》。

糖果分类

数据来源:公开资料整理

自2015年来,我国糖果产量主要在288-352万吨间波动,到2019年中国糖果产量达到329.8万吨,同比增长4.05%;2020年1-9月中国糖果产量累计204万吨,较去年同期下降10.88%。

2015-2020年1-9月中国糖果产量及同比增长

数据来源:公开资料整理

从行业产地上来看,2020年1-9月中国糖果生产主要集中在华东、华南、华中地区,其中华东地区产量最高,达到104.9万吨,占比整体产量的51.42%;其次是华南、华中地区,糖果产量分别为39万吨、34.1万吨,占比分别为19.12%、16.72%;西南地区糖果产量为18万吨,占比8.82%;其他地区糖果产量较少,占比均在4%以下。

2020年1-9月中国糖果产量分布区域占比

数据来源:公开资料整理

在2020年前三季度中国糖果产量中,福建省的糖果产量遥遥领先,达到了75万吨;其次是广东省、湖北省,糖果产量分别为38.5万吨、21.2万吨;然后是四川省和上海市,产量均在10万吨以上;其他省市糖果产量较低,均在10万吨以下。

2020年1-9月中国糖果各省市每月产量top10

数据来源:公开资料整理

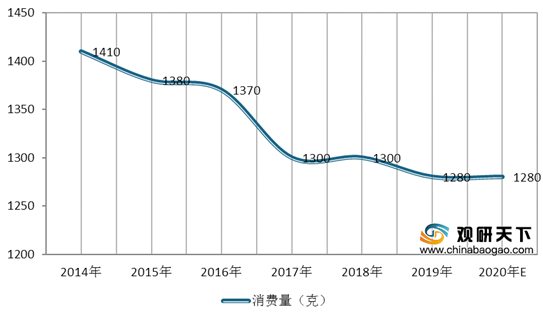

受到少油、少盐、少糖的健康生活理念的影响,我国人均年糖果消费量自2014年来持续下降,到2018年中国人均年糖果消费量下降至1300克左右,与上年保持一致;到2019年,我国人均年糖果消费量约为1280克,较上年下降20克左右,同比下降1.54%;预计到2020年我国人均年糖果消费量将于2019年保持一致。

2014-2020年中国人均年糖果消费量及预测

数据来源:公开资料整理

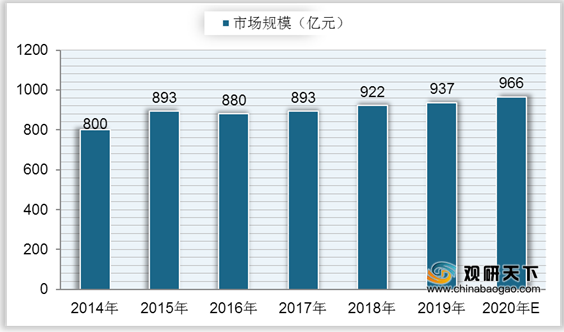

从市场规模上来看,自2014年至2018年,我国糖果零售市场规模整体呈现增长态势,到2018年我国糖果零售市场规模达到922亿元左右,较上年增加29亿元,同比增长3.25%;2019年我国糖果零售市场规模约为937亿元,较上年增长1.63%;预计到2020年,我国糖果零售市场规模将达到966亿元。

2014-2020年中国糖果零售市场规模及预测

数据来源:公开资料整理

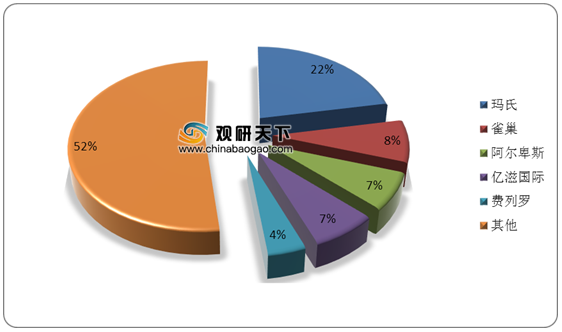

目前在我国糖果行业竞争格局中,国外品牌仍然占据主导地位,行业市场中排名前五的均无国产品牌,其中玛氏占比达到22%,排名第一;其次是雀巢,占比为8%;然后是阿尔卑斯和亿滋国际,占比均为7%;其他品牌占比较小,均在5%以下。

我国糖果行业竞争格局占比

数据来源:公开资料整理

延伸阅读:

2020年,中国十大糖果品牌企业分别为阿尔卑斯、德芙、大白兔、徐福记、费列罗、旺仔、金冠、雅客、春光以及马大姐。

2020年中国十大糖果品牌企业排名

序列 |

品牌 |

企业名称 |

1 |

Alpenliebe阿尔卑斯 |

不凡帝范梅勒糖果(中国)有限公司 |

2 |

Dove德芙 |

玛氏食品(中国)有限公司 |

3 |

大白兔 |

上海梅林正广和股份有限公司 |

4 |

徐福记 |

雀巢(中国)有限公司 |

5 |

FERRERO费列罗 |

费列罗贸易(上海)有限公司 |

6 |

旺仔 |

上海旺旺食品集团有限公司 |

7 |

金冠 |

金冠(中国)食品有限公司 |

8 |

雅客Yake |

福建雅客食品有限公司 |

9 |

春光chunguang |

海南春光食品有限公司 |

10 |

马大姐 |

北京康贝尔食品有限责任公司 |

数据来源:公开资料整理(LJ)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。