肉制品是一种用畜禽肉为主要原料,经过调味制作的熟肉制成品或者半成品。肉制品主要有酱卤制品、腌腊制品、火腿制品以及香肠制品等,具体包括酱卤肉、腊肉、咸肉、火腿、香肠、肉脯、肉干、礶头等。

我国肉制品行业发展至今一共经历了四个阶段,分别是从1958年到1984年的计划经济阶段;从1984年到1994年的改革起步阶段;从1991年到20世纪的快速发展阶段;从21世纪至今的历史跨越性阶段,现如今我国肉类和肉制品的产销保持强劲发展,肉制品产量占肉类产量比例稳定上升。

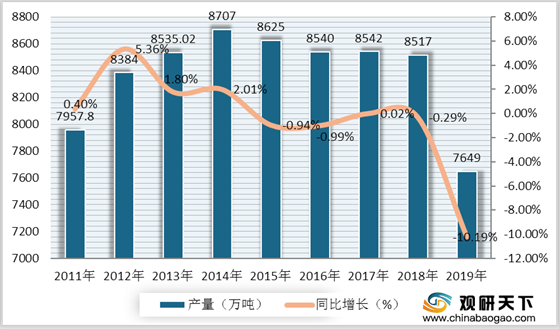

根据数据显示,我国肉类产量从2011年到2014年快速上升,到2014年后肉类产量较为稳定,保持在8500万吨左右;到2019年中国肉类产量出现大幅度下降

,降至7649万吨,同比下降10.04%。

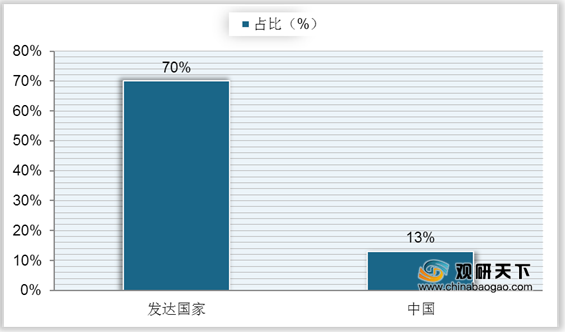

在全球范围内,我国肉制品消费量占比仍远低于其他发达国家肉制品消费量,其中发达国家的肉制品消费比例超过了70%,中国肉制品消费比例仅为13%,行业还有较大发展潜力。

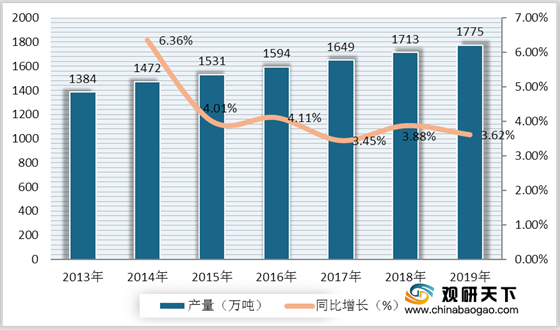

自2013年以来,我国肉制品加工产量持续上升,到2018年中国肉制品加工产量达到1713万吨,同比增长3.88%;受到肉类总产量下降的影响,2019年我国肉制品产量有所下降,约为1580万吨左右,同比下降7.76%。

与产量相比,近年来我国肉制品行业市场规模发展较为稳定,到2018年达到17920亿元,同比增长6.09%;2019年中国肉制品行业市场规模达到19003亿元左右,同比增长6.04%;预计到2020年我国肉制品行业市场规模将达到2万亿元以上。

从市场占有率上来看,我国肉制品行业市场集中度不高,分布较为分散,2019年双汇发展在我国肉制品行业市场中占比仍居第一,市场占有率达到18.1%;金锣排名第二,市场占有率为6.2%;然后是众品食品和雨润,分别占比3.3%、1.3%;其他品牌市占率为71.1%。

到2020年前三季度,我国肉制品行业相关上市企业中,双汇发展实现营收193.9亿元,同比增长17.1%,净利润达到18.97亿元,同比增长22.9%;龙大肉食实现营收181.09亿元,同比增长66.53%,净利润增幅最大,达到6.14亿元,同比增长299.62%;金字火腿实现营收4.86亿元,增幅达到188.97%,净利润为0.93亿元,同比增长94.79%。

相关行业分析报告参考《2020年中国肉制品加工市场分析报告-行业深度分析与投资前景预测》。

我国肉制品主要种类

| 类别 |

品种 |

| 酱卤制品 |

白煮肉、酱卤肉、槽肉类 |

| 腌腊制品 |

腊肉、咸肉、酱封肉、风干肉 |

| 火腿制品 |

干腌、熏煮、压缩 |

| 香肠制品 |

中式香肠、发酵香肠、熏煮香肠、生鲜肠 |

| 熏烤制品 |

熏烤肉、烧烤肉 |

| 油炸制品 |

挂糊炸肉、清炸肉 |

| 干制品 |

肉脯、肉干、肉松 |

| 罐头制品 |

硬礶头、软罐头 |

| 调理肉制品 |

生鲜类、冷冻类 |

| 其他 |

肉糕、肉冻等 |

数据来源:公开资料整理

我国肉制品行业发展至今一共经历了四个阶段,分别是从1958年到1984年的计划经济阶段;从1984年到1994年的改革起步阶段;从1991年到20世纪的快速发展阶段;从21世纪至今的历史跨越性阶段,现如今我国肉类和肉制品的产销保持强劲发展,肉制品产量占肉类产量比例稳定上升。

我国肉制品发展阶段

| 阶段 |

时间 |

内容 |

| 计划经济阶段 |

1958-1984年 |

国有企业“一把刀”垄断市场,经营亏损靠国家补贴弥补,没有形成全国性品牌。 |

| 改革起步阶段 |

1984-1994年 |

引进第一条西式火腿肠生产线,双汇进入精加工领域,现代真正意义上的肉制品工业开始起步。 |

| 快速发展阶段 |

1991-20世纪 |

火腿肠统领天下,雨润等新企业加入,高低温等肉制品发展迅速,行业竞争加剧并进行洗牌。 |

| 历史跨越性阶段 |

21世纪-至今 |

我国肉类和肉制品的产销保持强劲发展时期,肉制品产量占肉类产量比例稳定上升。 |

数据来源:公开资料整理

根据数据显示,我国肉类产量从2011年到2014年快速上升,到2014年后肉类产量较为稳定,保持在8500万吨左右;到2019年中国肉类产量出现大幅度下降

2010-2019中国肉类总产量及同比增长

数据来源:公开资料整理

在全球范围内,我国肉制品消费量占比仍远低于其他发达国家肉制品消费量,其中发达国家的肉制品消费比例超过了70%,中国肉制品消费比例仅为13%,行业还有较大发展潜力。

发达国家与中国肉制品消费量占比

数据来源:公开资料整理

自2013年以来,我国肉制品加工产量持续上升,到2018年中国肉制品加工产量达到1713万吨,同比增长3.88%;受到肉类总产量下降的影响,2019年我国肉制品产量有所下降,约为1580万吨左右,同比下降7.76%。

2013-2019年中国肉制品加工产量及同比增长

数据来源:公开资料整理

与产量相比,近年来我国肉制品行业市场规模发展较为稳定,到2018年达到17920亿元,同比增长6.09%;2019年中国肉制品行业市场规模达到19003亿元左右,同比增长6.04%;预计到2020年我国肉制品行业市场规模将达到2万亿元以上。

2016-2020年中国肉制品行业市场规模及预测

数据来源:公开资料整理

从市场占有率上来看,我国肉制品行业市场集中度不高,分布较为分散,2019年双汇发展在我国肉制品行业市场中占比仍居第一,市场占有率达到18.1%;金锣排名第二,市场占有率为6.2%;然后是众品食品和雨润,分别占比3.3%、1.3%;其他品牌市占率为71.1%。

2019年中国肉制品行业市场占有率分布情况

数据来源:公开资料整理

到2020年前三季度,我国肉制品行业相关上市企业中,双汇发展实现营收193.9亿元,同比增长17.1%,净利润达到18.97亿元,同比增长22.9%;龙大肉食实现营收181.09亿元,同比增长66.53%,净利润增幅最大,达到6.14亿元,同比增长299.62%;金字火腿实现营收4.86亿元,增幅达到188.97%,净利润为0.93亿元,同比增长94.79%。

2020年中国前三季度肉制品行业相关上市企业营收情况

| 企业 |

营业收入(亿元) |

同比增长(%) |

净利润(亿元) |

同比增长(%) |

| 双汇发展 |

193.9 |

17.10% |

18.97 |

22.90% |

| 龙大肉食 |

181.09 |

66.53% |

6.14 |

299.62% |

| 金字火腿 |

4.86 |

188.97% |

0.93 |

94.79% |

| 得利斯 |

25.81 |

55.08% |

0.27 |

297.02% |

| 上海梅林 |

179.6 |

1.35% |

3.86 |

15.81% |

| 广弘控股 |

22.3 |

16.63% |

2.45 |

70.40% |

| 华统股份 |

61.43 |

13.88% |

0.91 |

1.31% |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国肉制品加工市场分析报告-行业深度分析与投资前景预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。