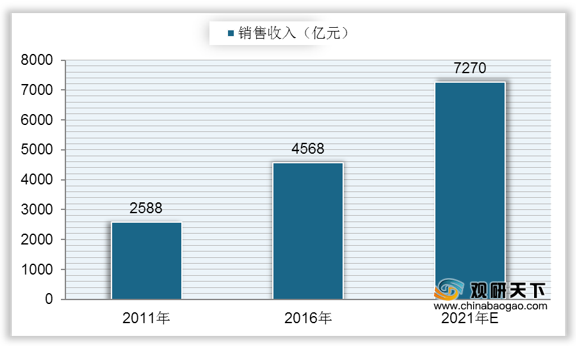

复合调味料是一种用两种或两种以上的调味品配制,经特殊加工而制成的调味料。我国调味料市场从2011年到2016年快速增长,销售收入从2588亿元增长至4568亿元,年复合增长率为12%;初步估计到2021年中国调味料市场销售收入将达到7270亿元。

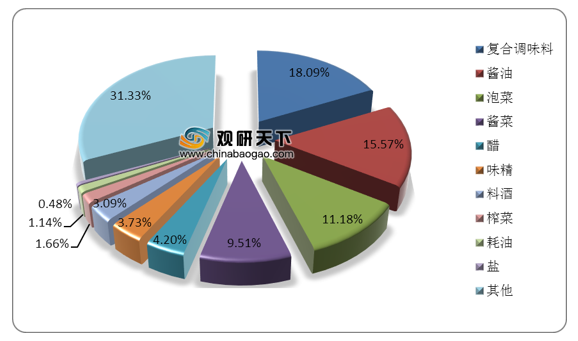

中国调味品行业在2019年收入为4205亿元,其中复合调味料收入达到761亿元左右,占比超过酱油与泡菜等,达到18.09%,是中国调味品行业中最大的子行业。

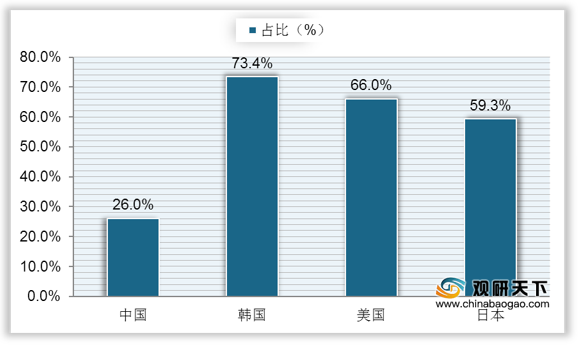

在全球范围内,目前中国复合调味料的消费额占整体调味品比为26%,相较于于日本的59.3%、美国的66.0%、韩国的73.4%仍然较低,行业消费占比还有较大提升空间。

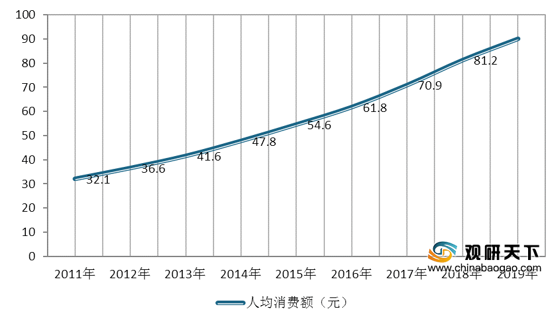

而在人均消费额上,自2011年来我国复合调味料人均消费持续上升,从2011年的32.1元上升到2017年的70.9元;到2018年我国复合调味料人均消费增长至81.2元,较上年增加10.3元;到2019年我国复合调味料人均消费额为**元。

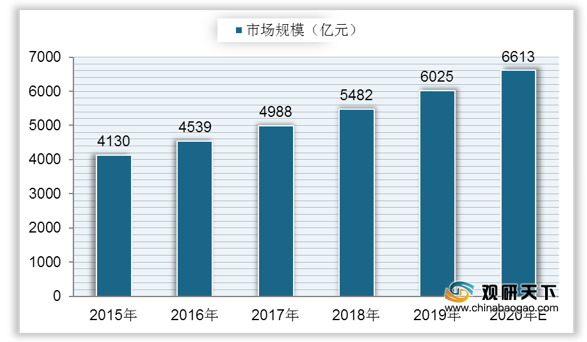

自2015年来,我国调味料行业市场规模稳定增长,到2018年我国调味料市场规模为5482亿元,同比增长9.9%;2019年中国调味料市场规模为6025亿元,同比增长9.91%;预计到2020年我国调味料市场规模将达到6613亿元。

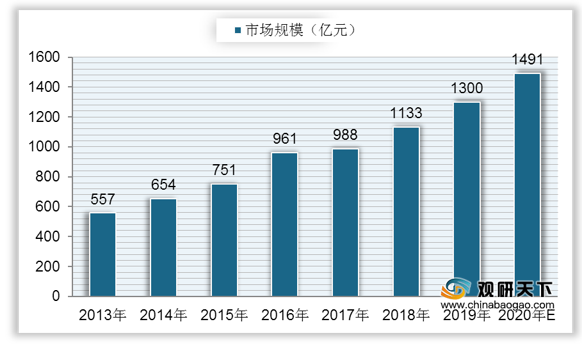

随着我国调味料行业市场规模的稳定上升,其中复合调味料市场规模也同步提升,到2018年我国复合调味料市场规模达到1133亿元,同比增长14.68%;2019年我国复合调味料市场规模为1300亿元,同比增长1300亿元,同比增长14.74%;预计到2020年中国复合调味料市场规模将达到1491亿元。

从细分种类来看,我国复合调味料一般包括火锅调味料、中式复合调味料、鸡精及西式复合调味料四种,其中鸡精占比最大,达到29.4%;其次是火锅调味料,占比为20.1%;西式复合调味料和中式复合调味料占比分别为16.5%、11.51%。

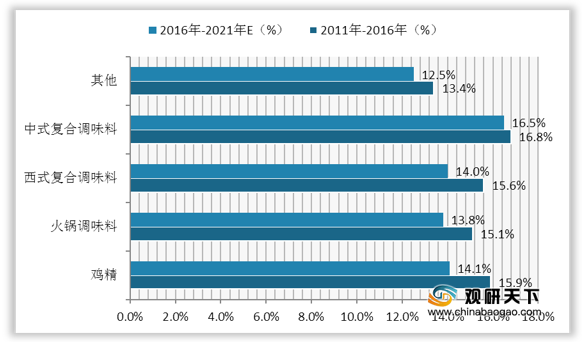

根据数据显示,在我国复合调味料细分行业中,从2011年到2016年,中式复合调味料的复合增速最快,达到16.8%;其次是鸡精、西式复合调味料和火锅调味料,复合增速分别为15.9%、15.6%、15.1%;预计从2016年到2021年中式复合调味料、鸡精、西式复合调味料和火锅调味料复合增速分别为16.5%、14.1%、14%、13.8%。

据统计,2020年1-9月,中国12家上市调味品企业全部实现盈利。从企业营收上来看,海天味业的营收与净利润仍排名第一,分别为170.86亿元、45.71亿元;莲花健康的营收与净利润增幅均有所下降,分别较去年同期下降7.78%、44.03%;日晨股份和安记食品营收增幅有所下降,恒顺醋业和梅花生物的净利润增幅有所下降。

相关行业分析报告参考《2020年中国调味料行业分析报告-行业供需现状与发展动向预测》。

2011-2021年中国调味料市场销售收入及预测

数据来源:公开资料整理

中国调味品行业在2019年收入为4205亿元,其中复合调味料收入达到761亿元左右,占比超过酱油与泡菜等,达到18.09%,是中国调味品行业中最大的子行业。

2019年中国调味品行业收入细分品类占比

数据来源:公开资料整理

在全球范围内,目前中国复合调味料的消费额占整体调味品比为26%,相较于于日本的59.3%、美国的66.0%、韩国的73.4%仍然较低,行业消费占比还有较大提升空间。

全球部分国家复合调味品收入占调味品行业比

数据来源:公开资料整理

而在人均消费额上,自2011年来我国复合调味料人均消费持续上升,从2011年的32.1元上升到2017年的70.9元;到2018年我国复合调味料人均消费增长至81.2元,较上年增加10.3元;到2019年我国复合调味料人均消费额为**元。

2011-2019年我国复合调味料人均消费额

数据来源:公开资料整理

自2015年来,我国调味料行业市场规模稳定增长,到2018年我国调味料市场规模为5482亿元,同比增长9.9%;2019年中国调味料市场规模为6025亿元,同比增长9.91%;预计到2020年我国调味料市场规模将达到6613亿元。

2015-2020年中国调味料市场规模及预测

数据来源:公开资料整理

随着我国调味料行业市场规模的稳定上升,其中复合调味料市场规模也同步提升,到2018年我国复合调味料市场规模达到1133亿元,同比增长14.68%;2019年我国复合调味料市场规模为1300亿元,同比增长1300亿元,同比增长14.74%;预计到2020年中国复合调味料市场规模将达到1491亿元。

2013-2020年中国复合调味料市场规模

数据来源:公开资料整理

从细分种类来看,我国复合调味料一般包括火锅调味料、中式复合调味料、鸡精及西式复合调味料四种,其中鸡精占比最大,达到29.4%;其次是火锅调味料,占比为20.1%;西式复合调味料和中式复合调味料占比分别为16.5%、11.51%。

中国复合调味料市场结构

数据来源:公开资料整理

根据数据显示,在我国复合调味料细分行业中,从2011年到2016年,中式复合调味料的复合增速最快,达到16.8%;其次是鸡精、西式复合调味料和火锅调味料,复合增速分别为15.9%、15.6%、15.1%;预计从2016年到2021年中式复合调味料、鸡精、西式复合调味料和火锅调味料复合增速分别为16.5%、14.1%、14%、13.8%。

2011-2021年中国复合调味料细分行业市场规模及预测

数据来源:公开资料整理

据统计,2020年1-9月,中国12家上市调味品企业全部实现盈利。从企业营收上来看,海天味业的营收与净利润仍排名第一,分别为170.86亿元、45.71亿元;莲花健康的营收与净利润增幅均有所下降,分别较去年同期下降7.78%、44.03%;日晨股份和安记食品营收增幅有所下降,恒顺醋业和梅花生物的净利润增幅有所下降。

2020年前三季度中国调味料上市公司盈利情况

| 企业名称 |

营收(亿元) |

营收增幅(%) |

净利润(亿元) |

净利润增幅(%) |

| 海天味业 |

170.86 |

15.26 |

45.71 |

19.2 |

| 中炬高新 |

38.1 |

7.9 |

6.68 |

22.4 |

| ST加加 |

15.78 |

7.03 |

1.39 |

32.81 |

| 千禾味业 |

12.22 |

31.45 |

2.24 |

63.67 |

| 天味食品 |

15.25 |

41.47 |

3.2 |

63.78 |

| 恒顺醋业 |

14.46 |

7.98 |

2.31 |

-8.85 |

| 涪陵榨菜 |

17.98 |

12.09 |

6.14 |

18.47 |

| 莲花健康 |

12.1 |

-7.78 |

0.5233 |

-44.03 |

| 安琪酵母 |

64.26 |

15.58 |

10.12 |

52.12 |

| 日辰股份 |

1.84 |

-8.68 |

0.59 |

7.01 |

| 安记食品 |

2.87 |

-6.6 |

0.3929 |

2.37 |

| 梅花生物 |

120.76 |

11.79 |

8.19 |

-4.19 |

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国调味料行业分析报告-行业供需现状与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。