甘蔗是一种重要的经济农作物,是世界上最重要的糖料作物及较有发展潜力的可再生能源作物,现广泛种植于热带及亚热带地区。甘蔗按用途不同可分为糖蔗、果蔗、能源甘蔗、饲料甘蔗等。

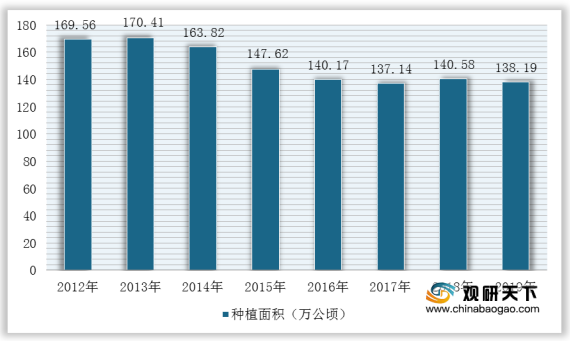

2012-2019年我国甘蔗种植面积总体呈下降趋势,其主要原因是种植技术的提高以及成本高居不下,但基本保持在140万公顷以上。根据国家统计局数据显示,截至2019年我国甘蔗种植面积为138.19万公顷,同比下降1.7%。

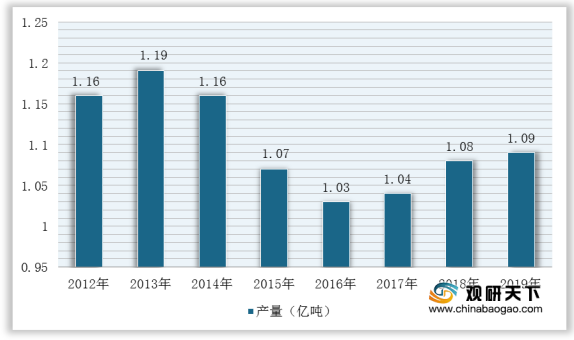

在产量方面,2012-2019年,我国甘蔗产量持续保持在1亿吨以上,2013-2016年由于国内生产成本高、国际竞争力较弱等因素影响下,其产量一直处于下降状态,在2017年商务部实施三年内对配额外进口食糖征收45%-35%不等的保障措施关税后,其产量开始稳步增长。根据数据显示,截至2019年我国甘蔗产量为10939万吨,同比增长1.19%。

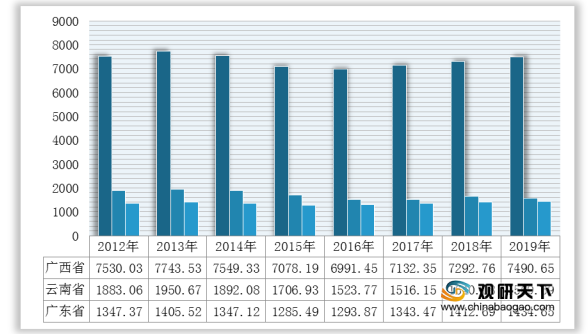

同时,目前我国甘蔗种植产区主要集中在广西、云南、广东等地,以糖蔗种植为主。其中,广西甘蔗生产大省,其产量一直保持在国内第一,2019年产量达到7490.65万吨,同比增长2.7%;其次云南,甘蔗产量为1569.69万吨,同比下降4.29%;广东省甘蔗产量为1434.65万吨,同比增长1.55%。

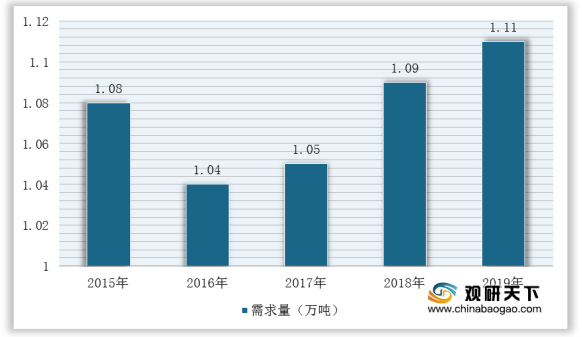

在需求量方面,我国甘蔗产业需求量变化趋势与产量相似。根据国家统计局数据显示,截至2019年我国甘蔗需求量为1.11亿吨,同比增长1.83%。

在进出口方面,2015-2019年,我国甘蔗进口规模不断扩大,但出口规模在2019年有所下降。根据中国海关数据显示,2019年我国甘蔗进口量为141.62万吨,同比增长19.61%,进口额8295万美元,同比增长10.47%;出口量为0.13万吨,同比下降23.53%,出口额为47万美元,同比下降21.54%;截止2020年1-9月进口量为122.23万吨,进口额6901.79万美元;出口量为485.4吨,出口额为15万美元。

不过,在甘蔗产业持续向好发展的同时,许多问题也逐渐显现,并且对其产业化的进程产生了较为严重的影响。如:目前国内甘蔗种植大多是分户经营,蔗田分布比较零散,生产种植成本高、管理落后,基础设施差等。

因此,针对上述问题,提出以下关于甘蔗行业未来发展有效途径:

相关行业分析报告参考《2020年中国甘蔗市场调研报告-行业现状调查与未来动向研究》。

我国甘蔗种类

种类 |

简介 |

糖蔗 |

是主要利用蔗汁中蔗糖分生产蔗糖的甘蔗品种,是蔗糖工业的主要原料;一般具有单产高、含糖量高、抗逆性强、宿根性好、农艺性状和工艺性状良好等特点 |

果蔗 |

是水果型甘蔗的简称,具有解渴充饥、清凉解毒、消除疲劳等功效;一般具有甘甜多汁、茎形美观、茎节泡脆易撕皮、纤维含量少、单产高、抗逆性强、田间农艺性状好等特点 |

能源甘蔗 |

是指主要用于生产燃料乙醇等能源的甘蔗品种 |

饲料甘蔗 |

主要作为饲料用的的甘蔗。饲料甘蔗的蔗叶、蔗梢和幼茎含有丰富的蛋白质、脂肪、糖类和维生素,具有含糖量高、贮藏时间长、纤维含量低、能量高、易消化等优点,是一种极具发展前途的特高产饲料作物 |

数据来源:公开资料整理

2012-2019年我国甘蔗种植面积总体呈下降趋势,其主要原因是种植技术的提高以及成本高居不下,但基本保持在140万公顷以上。根据国家统计局数据显示,截至2019年我国甘蔗种植面积为138.19万公顷,同比下降1.7%。

2012-2019年中国甘蔗种植面积统计情况

数据来源:国家统计局

在产量方面,2012-2019年,我国甘蔗产量持续保持在1亿吨以上,2013-2016年由于国内生产成本高、国际竞争力较弱等因素影响下,其产量一直处于下降状态,在2017年商务部实施三年内对配额外进口食糖征收45%-35%不等的保障措施关税后,其产量开始稳步增长。根据数据显示,截至2019年我国甘蔗产量为10939万吨,同比增长1.19%。

2012-2019年中国甘蔗产量统计情况

数据来源:国家统计局

同时,目前我国甘蔗种植产区主要集中在广西、云南、广东等地,以糖蔗种植为主。其中,广西甘蔗生产大省,其产量一直保持在国内第一,2019年产量达到7490.65万吨,同比增长2.7%;其次云南,甘蔗产量为1569.69万吨,同比下降4.29%;广东省甘蔗产量为1434.65万吨,同比增长1.55%。

2012-2019年广东省、云南省、广西省甘蔗产量统计情况

数据来源:国家统计局

在需求量方面,我国甘蔗产业需求量变化趋势与产量相似。根据国家统计局数据显示,截至2019年我国甘蔗需求量为1.11亿吨,同比增长1.83%。

2015-2019年我国甘蔗表观需求量统计情况

数据来源:公开资料整理

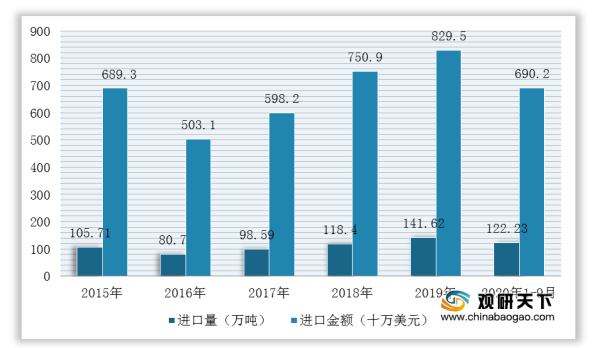

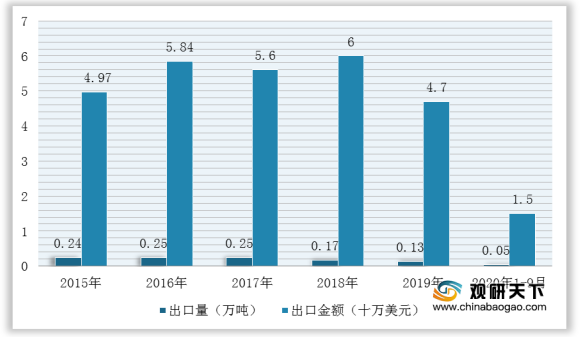

在进出口方面,2015-2019年,我国甘蔗进口规模不断扩大,但出口规模在2019年有所下降。根据中国海关数据显示,2019年我国甘蔗进口量为141.62万吨,同比增长19.61%,进口额8295万美元,同比增长10.47%;出口量为0.13万吨,同比下降23.53%,出口额为47万美元,同比下降21.54%;截止2020年1-9月进口量为122.23万吨,进口额6901.79万美元;出口量为485.4吨,出口额为15万美元。

2015-2020年1-9月我国甘蔗进口情况

数据来源:中国海关

2015-2020年1-9月我国甘蔗出口情况

数据来源:中国海关

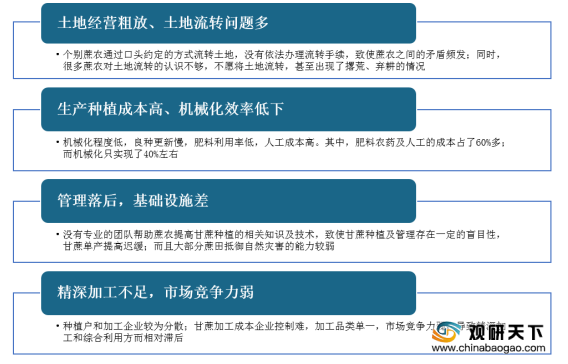

不过,在甘蔗产业持续向好发展的同时,许多问题也逐渐显现,并且对其产业化的进程产生了较为严重的影响。如:目前国内甘蔗种植大多是分户经营,蔗田分布比较零散,生产种植成本高、管理落后,基础设施差等。

我国甘蔗行业发展存在的问题

数据来源:公开资料整理

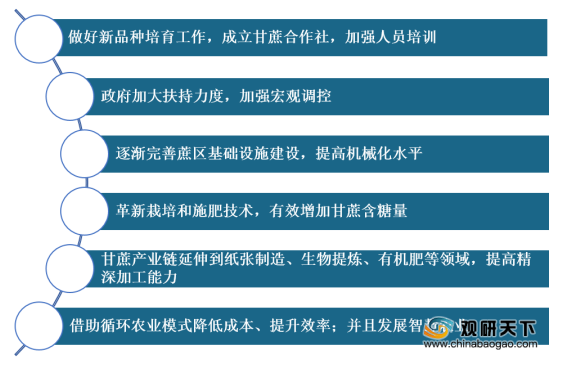

因此,针对上述问题,提出以下关于甘蔗行业未来发展有效途径:

未来我国甘蔗产业发展有效路径

数据来源:公开资料整理(WYD)

相关行业分析报告参考《2020年中国甘蔗市场调研报告-行业现状调查与未来动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。