鲜奶是指牛奶脱离牛体24小时之内的牛奶,否则不能称之为"鲜"奶。鲜奶作为乳企竞争的差异化战地受到了越来越多的关注。目前中国市场上的大部分常温奶都是超高温灭菌奶,可以在常温下存储3-6个月以上;而鲜奶主要是采用80℃,15s的杀菌工艺的巴氏杀菌奶,最多能冷藏保存3-7天。

近年来,我国奶牛存栏数整体呈现下滑趋势,2014年为1128万头,到2018年,我国奶牛存栏数下降至1038万头,较2014年减少90万头;2019年我国奶牛存栏数约为1000万头左右,同比下降3.8%。

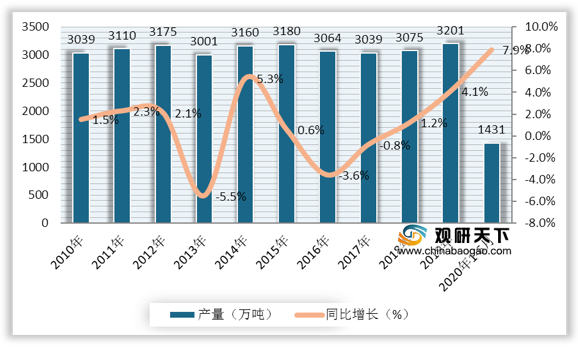

虽然我国奶牛存栏量持续下降,但是我国牛奶产量并未受到太大的影响,整体仍然呈现波动性增长趋势。到2019年,我国牛奶产量增长到3201万吨,达到近年来最高产量,同比增长4.10%;到2020年上半年,我国牛奶产量为1431万吨,较去年同期增长7.9%。

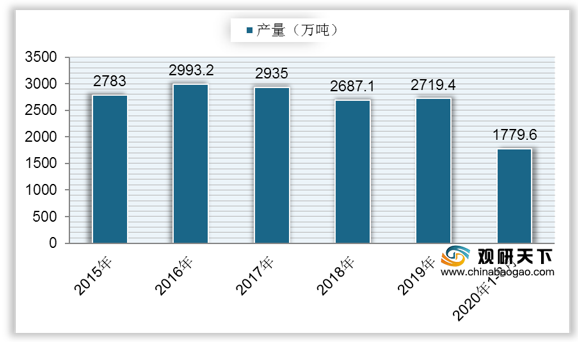

根据数据显示,我国乳制品产量近年来有所下降,2019年中国乳制品产量达到2719.4万吨,同比增长1.2%;2020年8月中国乳制品产量为252.5万吨,较去年同期增长7.4%;2020年1-8月,中国乳制品产量累计1779.6万吨,较去年同期下降0.3%。

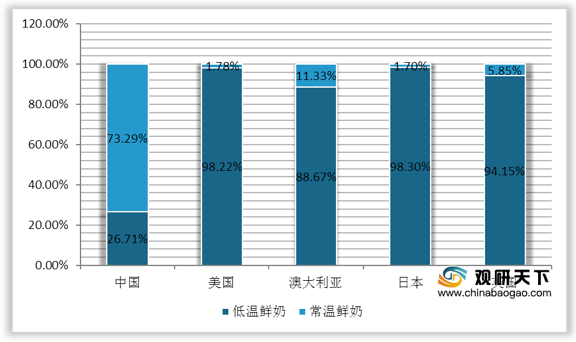

在全球范围内,日本、美国、英国的鲜奶销售额/(鲜奶+常温白奶销售额)比值最高,分别为98.30%、98.22%、94.15%;中国鲜奶销售额/(鲜奶+常温白奶销售额)比值较低,仅为26.71%,与国外差异明显,我国鲜奶销售额仍有较大的发展潜力。

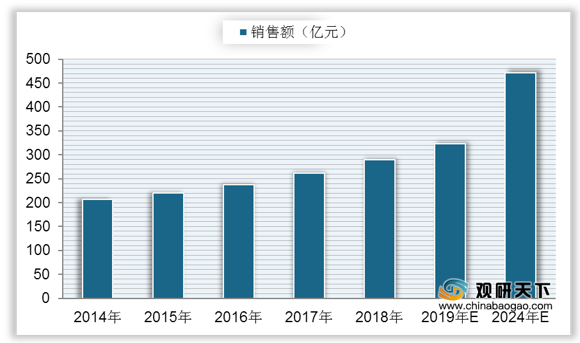

从2014年以来,中国鲜奶销售额呈稳定增长趋势,到2018年鲜奶销售额约为289亿元,较2017年增长10.67%;预计到2019年,中国鲜奶销售额将达到322亿元左右,以6.56%的年复合增长率计算,到2024年中国鲜奶销售额将增长到472亿元左右。

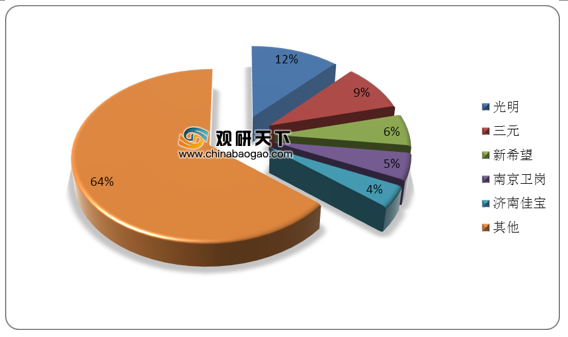

我国的鲜奶市场目前市场集中度低,主要以地方奶企为主,全国性的鲜奶龙头企业尚未产生。2019年中国鲜奶行业最大的乳企为光明,销售份额为12%;其次是三元,占比为9%;然后是新希望、南京卫岗和济南佳宝,销售额占比分别为6%、5%、4%。

据统计,我国鲜奶进口量与进口金额从2015年来整体呈上升趋势,到2019年增长到近期最高点,进口量达到89.1万吨,较上年增长32.3%;进口金额达到11亿美元,较上年增长20.7%。2020年1-8月,中国累计进口鲜奶60.94万吨,进口金额达到7.91亿美元。

从进口区域上来看,中国鲜奶主要从欧州国家进口,2020年1-8月欧洲进口量达到36.02万吨,占整体的59.11%;其次是大大洋洲,进口量为24.1万吨,占比为39.55%;然后是亚洲,进口鲜奶0.67万吨,占比1.11%;北美洲进口量最小,占比仅为0.08%。

相关行业分析报告参考《2020年中国鲜奶市场调研报告-行业调研与投资前景研究》。

常温奶与巴氏鲜奶的区别

| 类型 |

常温奶 |

巴氏鲜奶 |

| 灭菌工艺 |

超高温瞬间灭菌(UHT) |

高温短时间巴氏杀菌法(HTST) |

| 加热温度 |

135一14oc,保持3-4秒 |

72-85℃,保持15-20秒 |

| 营养物质流失 |

维生素损失率在10%到30%之间 |

维生素损失率基本在10%以下 |

| 外观颜色 |

偏黄 |

乳白 |

| 口感 |

牛乳特征风味损失并产生“蒸煮味”。 |

基本没有异味 |

| 物流配送 |

正常配送 |

冷链配送 |

| 存储条件 |

常温3-6个月以上 |

2-6℃下,3-7天 |

| 工艺需求 |

成本高﹔工艺技术要求高 |

设备要求低,处理简单 |

数据来源:公开资料整理

近年来,我国奶牛存栏数整体呈现下滑趋势,2014年为1128万头,到2018年,我国奶牛存栏数下降至1038万头,较2014年减少90万头;2019年我国奶牛存栏数约为1000万头左右,同比下降3.8%。

2014-2019年中国奶牛存栏量

数据来源:公开资料整理

虽然我国奶牛存栏量持续下降,但是我国牛奶产量并未受到太大的影响,整体仍然呈现波动性增长趋势。到2019年,我国牛奶产量增长到3201万吨,达到近年来最高产量,同比增长4.10%;到2020年上半年,我国牛奶产量为1431万吨,较去年同期增长7.9%。

2010-2020年1-6月中国牛奶产量及同比增长

数据来源:公开资料整理

根据数据显示,我国乳制品产量近年来有所下降,2019年中国乳制品产量达到2719.4万吨,同比增长1.2%;2020年8月中国乳制品产量为252.5万吨,较去年同期增长7.4%;2020年1-8月,中国乳制品产量累计1779.6万吨,较去年同期下降0.3%。

2015-2020年1-8月中国乳制品产量

数据来源:公开资料整理

在全球范围内,日本、美国、英国的鲜奶销售额/(鲜奶+常温白奶销售额)比值最高,分别为98.30%、98.22%、94.15%;中国鲜奶销售额/(鲜奶+常温白奶销售额)比值较低,仅为26.71%,与国外差异明显,我国鲜奶销售额仍有较大的发展潜力。

全球部分国家鲜奶销售额比值

数据来源:公开资料整理

从2014年以来,中国鲜奶销售额呈稳定增长趋势,到2018年鲜奶销售额约为289亿元,较2017年增长10.67%;预计到2019年,中国鲜奶销售额将达到322亿元左右,以6.56%的年复合增长率计算,到2024年中国鲜奶销售额将增长到472亿元左右。

2014-2024年中国鲜奶销售额及预测

数据来源:公开资料整理

我国的鲜奶市场目前市场集中度低,主要以地方奶企为主,全国性的鲜奶龙头企业尚未产生。2019年中国鲜奶行业最大的乳企为光明,销售份额为12%;其次是三元,占比为9%;然后是新希望、南京卫岗和济南佳宝,销售额占比分别为6%、5%、4%。

2019年中国鲜奶市场销售份额占比

数据来源:公开资料整理

据统计,我国鲜奶进口量与进口金额从2015年来整体呈上升趋势,到2019年增长到近期最高点,进口量达到89.1万吨,较上年增长32.3%;进口金额达到11亿美元,较上年增长20.7%。2020年1-8月,中国累计进口鲜奶60.94万吨,进口金额达到7.91亿美元。

2015-2020年1-8月中国鲜奶进口情况

数据来源:公开资料整理

从进口区域上来看,中国鲜奶主要从欧州国家进口,2020年1-8月欧洲进口量达到36.02万吨,占整体的59.11%;其次是大大洋洲,进口量为24.1万吨,占比为39.55%;然后是亚洲,进口鲜奶0.67万吨,占比1.11%;北美洲进口量最小,占比仅为0.08%。

2020年1-8月中国鲜奶进口地区分布占比

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国鲜奶市场调研报告-行业调研与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。