| 分类 |

适用年龄段 |

特点及作用 |

| 一段 |

0-6月 |

蛋白质含量较低,并补充了充足、合适比例的DHA和ARA,接近母乳含量的游离核苷酸和足量的铁。 |

| 二段 |

6-12月 |

蛋白量含量较高,补充了充足、适合比例的DHA、ARA、游离核苷酸和足量的铁,可以促进宝贝智力、身体发育,并可预防贫血。有些配方奶还采用葡萄糖聚合体配合乳糖,可以促进钙的吸收:不含蔗糖,可避免因嗜吃甜食而导致偏食和虚胖:并采用精制植物油配方,容易消化吸收,提供快速生长所需的能量。 |

| 三段 |

12-36月 |

进一步调整了必需脂肪酸、亚油酸、蛋白质等营养素的比例,并添加牛黄酸,钙、铁等矿物质及多种维生素,以保证获得充足均衡的营养。这个年龄段已经可以进食很多种食物,并从中获得非富的营养奶粉并不是婴幼儿唯一的营养来源。 |

中国的婴幼儿配方奶粉行业主要经历了三个阶段,分别为从1984年到2007年的黄金发展期,行业快速发展,国产品牌占有率达到60%以上;从2008年到2015年的结构调整期,2008年的三聚氰胺事件导致国内婴幼儿配方奶粉行业降至冰点;从2015年至今的行业整合监管期,我国婴幼儿配方奶粉由备案制改为注册制,行业产品管理上升到药品级别。

| 发展阶段 |

发展时间 |

大概历程 |

主要措施/事件 |

| 黄金发展期 |

1984-2007年 |

外资奶粉的竞争力并不如国产奶粉,国产品牌市占率高达6成以上,当年的龙头企业三鹿曾蝉联17年中国奶粉销售额第一位。 |

1987年,我国国家经济委员会正式将乳制品作为主要行业发展方向和重点。 |

| 结构调整期 |

2008-2015年 |

结构调整时期,内资外资份额更迭,三聚氰胺事件影响下国产奶粉的口碑和信誉直线下滑,外资争抢市场份额 |

2008年,三聚氰胺事件 |

| 2013年,价格上涨,香港开始实施限购政策,与此同时国家发改委展开反价格垄断调查。 |

|||

| 行业整合监管期 |

2015年至今 |

2015年新修订的食品安全法正式实施,将婴幼儿配方奶粉由备案制改为注册制,意味着我国对婴幼儿配方奶粉的管理上升到药品级别。 |

2015年,产品配方由备案制改为注册制 |

| 2015年10月,限制企业配方种类 |

|||

| 2016年,进口不节增值税、消费税取消免征税额,暂按法定应纳税额的70%征收 |

|||

| 2017年9月,大力提倡使用生鲜乳生产婴幼儿配方乳粉;促进企业兼并重组和提档升级;支持国内企业在境外收购和建设奶源基地等 |

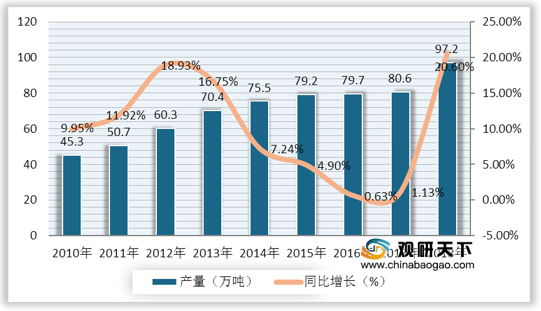

目前中国已成为全球第二大婴幼儿配方奶粉市场,仅次于美国。自2010年以来,我国婴幼儿配方奶粉行业产量快速增长,2017年我国婴幼儿配方奶粉产量为80.6万吨,同比增长1.13%;到2018年,我国婴幼儿配方奶粉产量达到97.2万吨,同比增长20.6%;2019年我国婴幼儿配方奶粉产量达到**万吨。

我国婴幼儿配方奶粉市场规模稳定增长,2017年市场规模为1487亿元,增速加快,达到10.8%;到2018年中国婴幼儿配方奶粉市场规模增长至1627亿元,同比增长9.41%;2019年婴幼儿配方奶粉市场规模达到1773亿元,同比增长8.97%,增速渐缓。如今国家陆续发布行业利好政策,并鼓励二胎生育,行业未来仍有较大发展潜力。

我国消费者对于购买婴幼儿配方奶粉最为关注的元素是品牌声誉与食品安全,关注比例分别达到29%、25.6%;婴幼儿配方奶粉的营养成分关注比例排名第三,占比19.4%;其次是产品的奶源及产地,关注度占比10.4%;然后是产品价格和品牌故事,关注度分别占比5.5%、5.9%;其他元素关注度较低,占比均在5%以下。

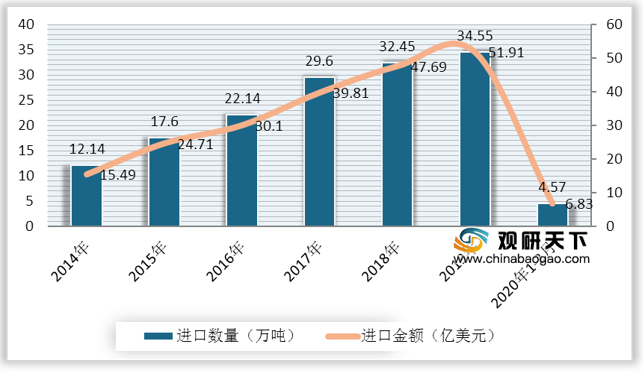

目前,中国是婴幼儿配方奶粉的最大进口国,进口量持续增长。2019年婴幼儿配方奶粉进口数量为34.55万吨,较上年同比增长6.47%;进口金额为51.91亿美元,较上年同比同比增长8.85%;2020年1-2月,中国婴幼儿配方奶粉进口数量为4.57万吨,较去年同期下降86.77%;进口金额为6.83亿美元,较去年同期下降86.84%。

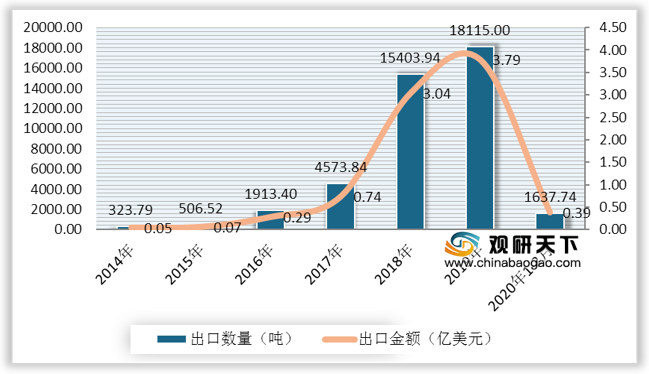

我国婴幼儿配方奶粉整体出口贸易量不大,2014年出口数量仅有323.79吨,出口金额仅为513.10万美元;近年来有所上升,到2019年婴幼儿配方奶粉出口数量达到18115吨,出口金额为3.79亿美元;到2020年1-2月有所下降,中国婴幼儿配方奶粉出口量达到1637.74吨,较去年同期下降90.96%;出口金额达到0.39亿美元,同比下降89.71%。

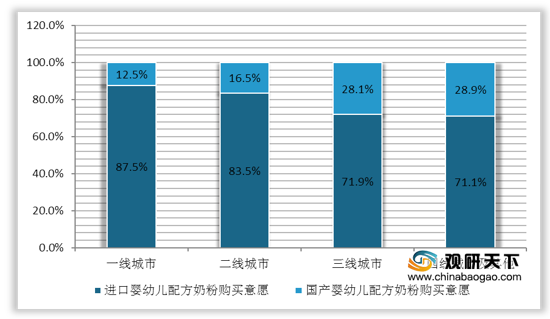

目前中国消费者对于购买国产婴幼儿配方奶粉的意愿较低,2019年消费者对于购买国产配方奶粉的意愿仅为21.5%,对进口婴幼儿配方奶粉的购买意愿占比为78.5%。其中,一线城市倾向于购买国产婴幼儿配方奶粉的消费者仅有12.5%,购买意愿较低;四线城市的消费者购买国产婴幼儿配方奶粉的意愿相对较高,占比达到28.9%。

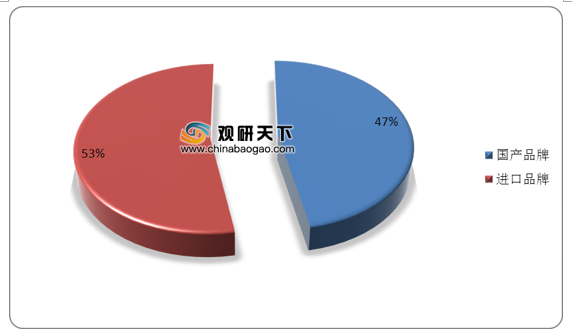

在品牌份额方面,当前国产婴幼儿配方奶粉品牌仅占整体市场份额的47%,与婴幼儿配方奶粉自给率达到60%的目标还有一定距离。目前国外的代表性奶粉公司有雀巢、利洁时、雅培、达能、荷兰皇家菲仕兰与新西兰A2牛奶公司,国内的代表性奶粉公司分别为飞鹤乳业、君乐宝、伊利、贝因美以及H&H(健合)集团。

| - |

公司 |

旗下品牌 |

主要产品 |

| 国外 |

雀巢(2012,雀巢收购惠氏) |

雀巢、惠氏 |

雀巢:NAN、妈妈系列。惠氏:铂臻系列、启赋、S26 |

| 利洁时(2017,利洁时收购美赞臣) |

美赞臣 |

蓝臻、铂睿、安儿宝、亲舒 |

|

| 雅培 |

雅培 |

雅培亲体系列、雅培亲护、雅培小安素、铂优恩美力 |

|

| 达能 |

爱他美、诺优能 |

爱他美系列,爱他美卓萃系列、诺优能(牛栏)系列 |

|

| 荷兰皇家菲仕兰 |

美素佳儿 |

皇家美素佳儿、美素佳儿金装 |

|

| 新西兰A2牛奶公司 |

A2 |

A2 |

|

| 国内 |

飞鹤乳业 |

飞鹤 |

星飞帆、超级飞帆、飞帆 |

| 君乐宝(2019蒙牛出售君乐宝) |

君乐宝 |

乐铂、至臻、乐畅 |

|

| 伊利 |

伊利 |

金领冠、沛能 |

|

| 贝因美 |

贝因美 |

爱加系列、童享系列、菁爱系列 |

|

| H&H(健合)集团 |

合生元 |

阿尔法星、派星 |

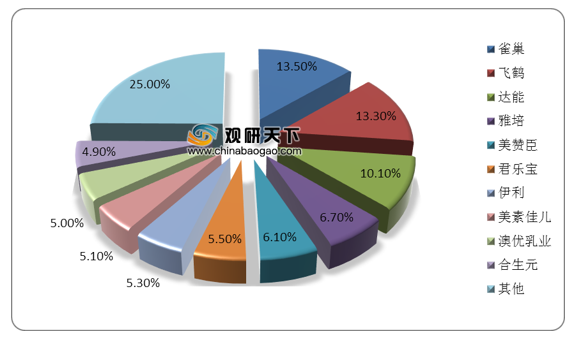

从行业竞争格局上来看,2019年我国婴幼儿配方奶粉行业品牌中,雀巢、飞鹤、达能市场份额占比较高,分别为13.5%、13.3%、10.1%;其次为雅培和美赞臣,占比分别为6.7%、6.1%;其他品牌市场份额均在6%以下,行业市场集中度较低。

相关行业分析报告参考《2020年中国婴幼儿配方奶粉市场调研报告-市场运营现状与发展趋势分析》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。