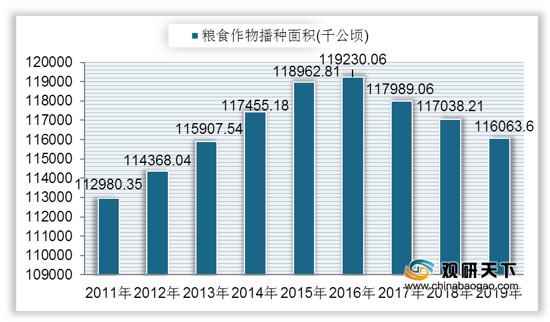

粮食是供食用的谷类、豆类和薯类等原粮和成品粮等。我国是全球第一产粮大国,同时也是最大粮食消耗国家。从2011年到2016年,我国粮食作物播种面积稳定增长,自2017年开始下降,到2019年播种面积达到116063.6千公顷,同比增长0.83%。

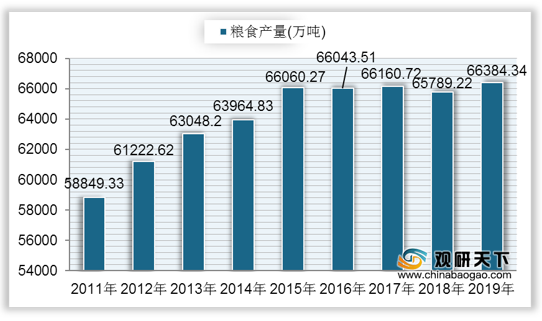

近年来我国粮食产量较为稳定,2018年出现小幅下降,粮食产量为65789.22万吨,同比下降0.56%;2019年有所回升,粮食产量达到66384.34万吨,同比增长0.9%。

我国粮食主产区为东北3省、黄淮海3省和长江中下游5省,2019年黑龙江省粮食产量最高,达到7503.01万吨,占全国粮食产量比重的11.3%;其次是河南省,粮食产量为6695.35万吨,占比10.09%;然后是山东省和安徽省,产量分别为5357万吨、4054万吨,占比分别为8.07%、6.11%;其他省市粮食产量均在4000万吨以下。

据统计,2020年1月,中国粮食类居民消费价格指数(上月=100)为99.9,较2019年12月下降0.1个点;2月、4月中国粮食类居民消费价格指数最高,达到100.4;7、8月份指数均为100。

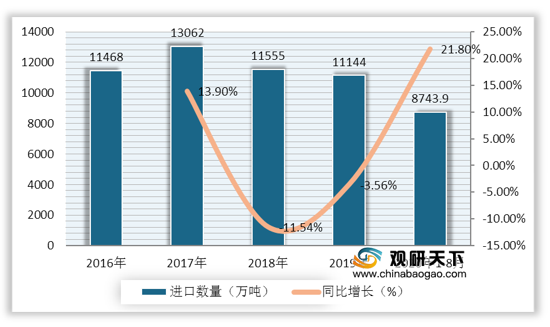

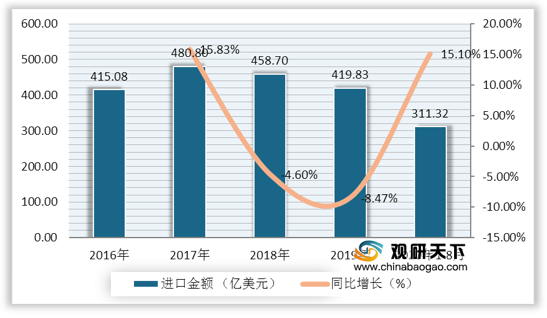

在进口方面,近两年内中国粮食进口数量有所下降,2019年下降到11144万吨,同比下降8.47%;2020年8月我国粮食进口数量为1292.7万吨,1-8月累计进口数量达到8743.9万吨,较去年同期上升21.8%。

2019年中国粮食进口金额下降到419.83亿美元,同比下降8.47%;2020年8月进口数量为4459.8千美元,1-8月粮食进口数量累计311.32亿美元,较去年同期上升15.1%。

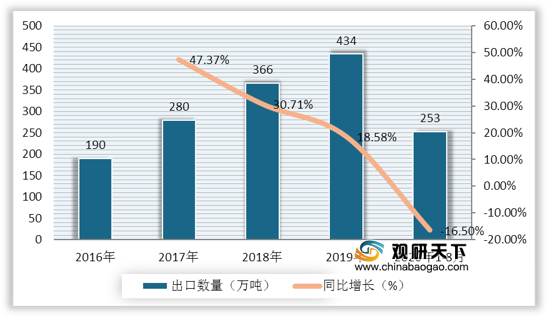

在出口方面,自2016年我国粮食出口数量持续上升,但相较进口数量仍有较大差距。2019年粮食出口数量增长到434万吨,同比增长18.58%;2020年8月,我国粮食出口数量为19.6万吨,1-8月出口数量累计253万吨,较去年同期下降16.5%。

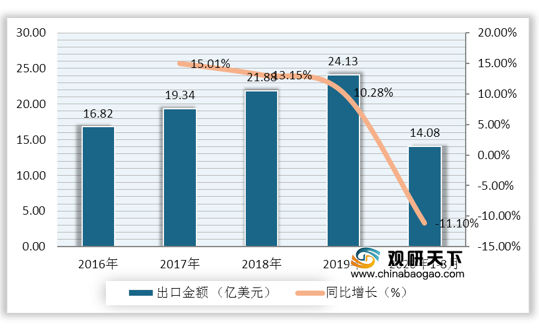

2019年中国粮食出口金额增值24.13亿美元,同比增长10.28%;2020年8月,出口数量为111.1千美元,1-8月粮食出口数量累计14.08亿美元,较去年同期下降11.1%。

2011-2019年中国粮食作物播种面积

数据来源:国家统计局

近年来我国粮食产量较为稳定,2018年出现小幅下降,粮食产量为65789.22万吨,同比下降0.56%;2019年有所回升,粮食产量达到66384.34万吨,同比增长0.9%。

2011-2019年中国粮食产量

数据来源:国家统计局

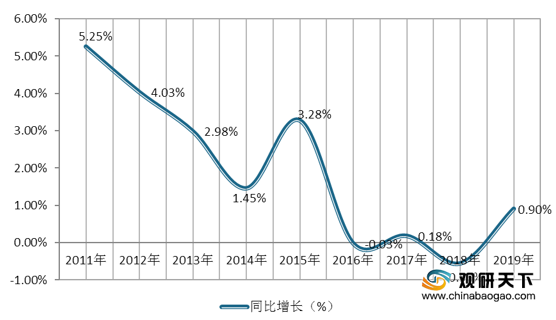

2011-2019年中国粮食产量同比增长

数据来源:国家统计局

我国粮食主产区为东北3省、黄淮海3省和长江中下游5省,2019年黑龙江省粮食产量最高,达到7503.01万吨,占全国粮食产量比重的11.3%;其次是河南省,粮食产量为6695.35万吨,占比10.09%;然后是山东省和安徽省,产量分别为5357万吨、4054万吨,占比分别为8.07%、6.11%;其他省市粮食产量均在4000万吨以下。

2019年中国各省市粮食产量占比

数据来源:国家统计局

据统计,2020年1月,中国粮食类居民消费价格指数(上月=100)为99.9,较2019年12月下降0.1个点;2月、4月中国粮食类居民消费价格指数最高,达到100.4;7、8月份指数均为100。

2019-2020年8月中国粮食类居民消费价格指数(上月=100)

数据来源:国家统计局

在进口方面,近两年内中国粮食进口数量有所下降,2019年下降到11144万吨,同比下降8.47%;2020年8月我国粮食进口数量为1292.7万吨,1-8月累计进口数量达到8743.9万吨,较去年同期上升21.8%。

2016-2020年1-8月中国粮食进口数量及同比增长

数据来源:中国海关总署

2019年中国粮食进口金额下降到419.83亿美元,同比下降8.47%;2020年8月进口数量为4459.8千美元,1-8月粮食进口数量累计311.32亿美元,较去年同期上升15.1%。

2016-2020年1-8月中国粮食进口金额及同比增长

数据来源:中国海关总署

在出口方面,自2016年我国粮食出口数量持续上升,但相较进口数量仍有较大差距。2019年粮食出口数量增长到434万吨,同比增长18.58%;2020年8月,我国粮食出口数量为19.6万吨,1-8月出口数量累计253万吨,较去年同期下降16.5%。

2016-2020年1-8月中国粮食出口数量及同比增长

数据来源:中国海关总署

2019年中国粮食出口金额增值24.13亿美元,同比增长10.28%;2020年8月,出口数量为111.1千美元,1-8月粮食出口数量累计14.08亿美元,较去年同期下降11.1%。

2016-2020年1-8月中国粮食出口金额及同比增长

数据来源:中国海关总署(LJ)

相关行业分析报告参考《2020年中国粮食行业投资分析报告-行业深度分析与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。