| 时间 |

产量(万吨) |

增长率(%) |

| 2019年8月 |

234.7 |

4.8% |

| 2019年9月 |

231.2 |

3.4% |

| 2019年10月 |

227.4 |

7.0% |

| 2019年11月 |

228.1 |

11.5% |

| 2019年12月 |

258.9 |

13.3% |

| 2020年1-2月 |

361.4 |

-17.5% |

| 2020年3月 |

195.1 |

-8.9% |

| 2020年4月 |

221.4 |

4.8% |

| 2020年5月 |

250.1 |

10.5% |

| 2020年6月 |

253.9 |

7.8% |

| 2020年7月 |

251.2 |

8.6% |

| 2020年8月 |

252.5 |

7.4% |

从整体上看,我国乳制品销量趋势与产量趋势基本保持一致。2018年,乳制品销量为2681.5万吨,较2017年下降7.7%,产销率为100%;2019年销量上升,达到2710.6万吨,同比增长1.09%,产销率为100.1%。

从销售渠道上来看,2019年我国乳制品主要从大型超市销售,占整体零售额比重的40.8%;其次是杂货店销售渠道,零售额占比23.7%;然后是网购渠道,占比13.8%;其他销售渠道零售额占比均在10%以下。

近年来中国乳制品行业主营业务收入稳定增长,2019年达到3946.99亿元,同比增长10.17%;受到疫情影响,2020年一季度行业主营业务收入有所下降;疫情缓解后,中国乳制品行业主营业务收入持续上升,2020年上半年达到1993.24亿元,较去年同期增长4.43%。

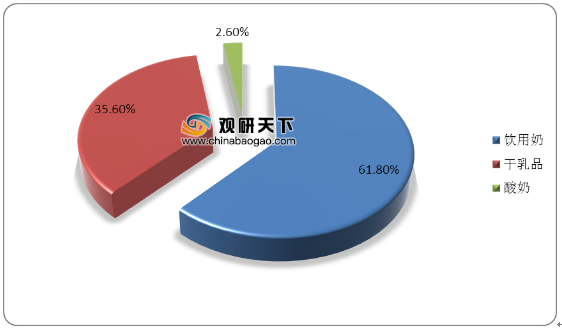

中国乳制品行业中,饮用奶与干乳品消费量较高。2019年饮用奶消费比重达到63.5%,排名第一;其次是干乳品,占比为35.6%;酸奶的消费占比最低,仅为2.6%。

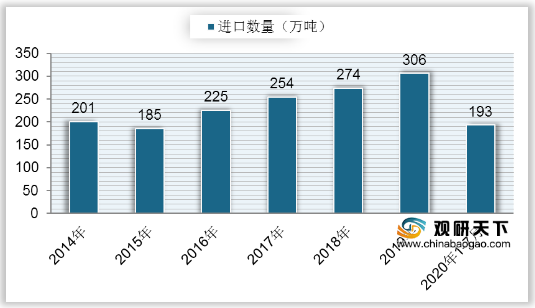

从进出口方面来看,自2014年来,我国乳制品进口量稳步提升,到2019年全国乳制品进口数量达到306万吨,同比增长11.6%;进口金额达到117.4亿美元,同比增长10.22%。2020年1-7月,我国乳制品进口数量为193万吨,较去年同期增长5.9%;进口金额为74.03亿美元,较去年同期增长6.1%。

我国乳制品可分为液体乳、乳粉、炼乳、奶油等,2020年上半年我国乳制品细分产品进口平均价格最高的是婴幼儿食品,平均14859.85美元/吨;其次是白蛋白,平均价格为9300.4美元/吨;酪蛋白进口平均价格排名第三,为8404.19美元/吨。出口平均价格最高的是婴幼儿食品,平均23268.77美元/吨;其次是酪蛋白,平均价格为5770.4美元/吨;然后是干酪,出口平均价格为5290.56美元/吨。

| 品名 |

进口平均价格(美元/吨) |

出口平均价格(美元/吨) |

| 液体乳 |

1299.38 |

851.89 |

| 乳粉 |

3371.99 |

4437.91 |

| 炼乳 |

1761.17 |

1802.64 |

| 发酵乳 |

1700.9 |

2218.5 |

| 乳清粉 |

1249.27 |

1438.17 |

| 奶油 |

4823.27 |

4073.22 |

| 干酪 |

4554.67 |

5290.56 |

| 乳糖 |

1098.06 |

1970.73 |

| 婴幼儿食品 |

14859.85 |

23268.77 |

| 酪蛋白 |

8404.19 |

5770.4 |

| 白蛋白 |

9300.4 |

4227.28 |

据统计,2019年全国乳制品出口数量达到9.48万吨,同比增长29.0%;出口金额达到5.41亿美元,同比增长29.0%。2020年上半年,我国乳制品出口数量为2.24万吨,同比下降20.44%;出口金额为1.2亿美元,同比下降46.99%。

| 品名 |

出口数量(吨) |

同比增长(%) |

出口金额(万美元) |

同比增长(%) |

| 液体乳 |

11682.46 |

1.02% |

995.22 |

-1.65% |

| 乳粉 |

728 |

-20.31% |

323.08 |

-13.34% |

| 炼乳 |

1403.72 |

2.96% |

253.04 |

18.54% |

| 发酵乳 |

2237.59 |

42.92% |

496.41 |

38.20% |

| 乳清粉 |

17.87 |

-85.50% |

2.57 |

92.40% |

| 奶油 |

488.14 |

-53.64% |

198.83 |

-46.55% |

| 干酪 |

144.03 |

100.43% |

76.2 |

36.34% |

| 乳糖 |

286.95 |

-77.29% |

56.55 |

-81.26% |

| 婴幼儿食品 |

3785.55 |

-61.25% |

8815.49 |

-54.14% |

| 酪蛋白 |

757.66 |

71.66% |

437.2 |

76.88% |

| 白蛋白 |

853.48 |

- |

360.79 |

- |

| 合计 |

22385.44 |

-20.44% |

12015.38 |

-46.99% |

相关行业分析报告参考《》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。