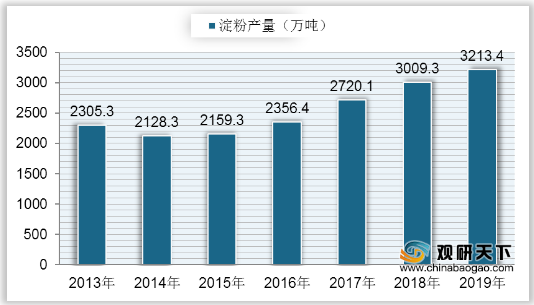

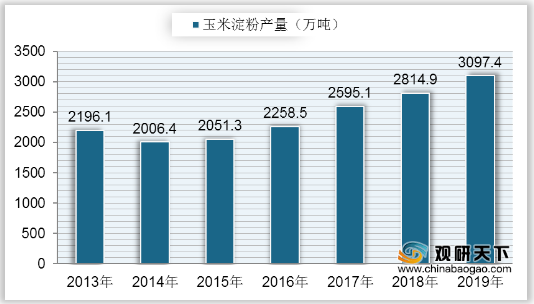

玉米淀粉(corn starch)又称玉蜀黍淀粉,俗名六谷粉,是一种白色微带淡黄色的粉末。将玉米用0.3%亚硫酸浸渍后,通过破碎、过筛、沉淀、干燥、磨细等工序而制成。中国的淀粉主要以玉米淀粉为主,增长趋势较为一致。自2015年以来,我国淀粉产量逐年增长,到2018年产量达到3009.3万吨,同比增长10.63%;其中玉米淀粉产量达到2814.9万吨,同比增长8.47%。2019年中国淀粉产量达到3213.4万吨,同比增长6.78%;其中玉米淀粉产量达3097.4万吨,同比增长8.47%。

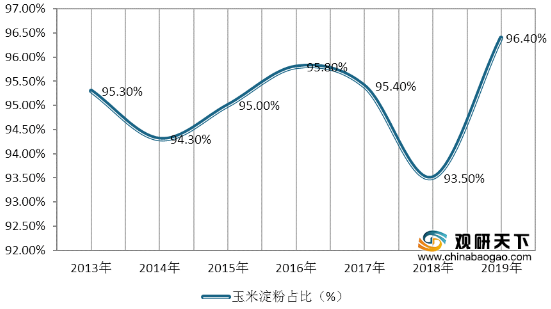

我国玉米淀粉产量占淀粉产量比重较大,从整体上来看呈波动上升趋势。2018年我国玉米淀粉产量占淀粉总产量的93.5%,较上年下降1.9个百分点;2019年玉米淀粉产量占比为96.4%,较上年增加2.9个百分点。

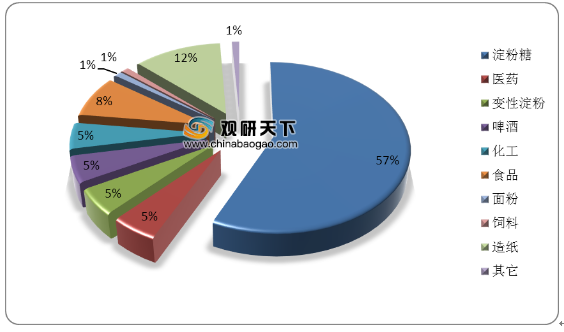

从下游需求上来看,2020年7月我国玉米淀粉需求行业中制作淀粉糖的需求量最高,为119万吨,占整体比重的57%;其次是造纸行业,需求量为25万吨,占比12%;其他行业需求量均在10%以下。

我国玉米淀粉价格自2015年以后走势较为稳定,2018年玉米淀粉价格达到2453.94元/吨,较2017年上升260.25元/吨;2019年玉米淀粉价格增幅较小,为2498.11元/吨,较上年增加44.17元/吨。

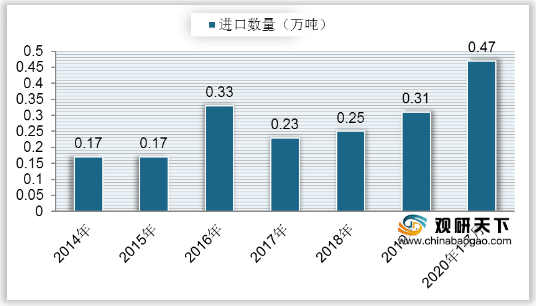

在进口方面,我国玉米淀粉进口量规模较低,但是整体呈逐年上升趋势。2019年中国玉米淀粉进口量为0.31万吨,较上年增加0.06万吨;进口金额为295万美元,较上年减少2.5万美元。2020年1-7月中国玉米淀粉进口数量为0.47万吨,相比去年同期增长257.14%。

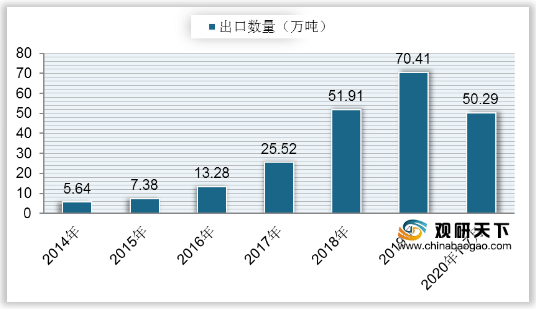

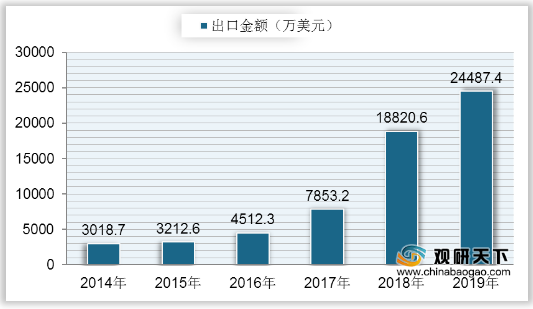

相比进口方面,中国是玉米淀粉的主要出口国,自2014年以来,我国玉米淀粉出口数量、出口金额快速上升。2019年,我国玉米淀粉出口量达到70.41万吨,较上年增加18.5万吨;出口金额达到24487.4万美元,较上年上升5666.8万美元。2020年1-7月中国玉米淀粉出口数量为50.29万吨,较去年同期增长42.24%。

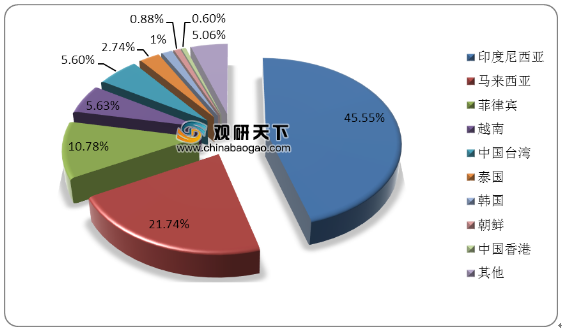

2019年,中国玉米淀粉出口至印度尼西亚数量最多,达到32.07万吨,占总出口数量的比重为45.55%;到马来西亚的出口量为15.31万吨,排名第二,占比21.74%;随后是菲律宾,出口量为7.59万吨,占比为10.78%;然后是越南和中国台湾,出口分别为3.96万吨、3.94万吨,占比分别为5.63%、5.6%;其他地区中国玉米淀粉出口量均在5%以下。

自2014年来,中国玉米淀粉需求量稳定上升,到2018年需求量达到2763.25万吨,同比增长7.53%;2019年玉米淀粉需求量为3027.29万吨,同比增长9.56%,增速小幅上涨。

相关行业分析报告参考《2020年中国玉米淀粉行业分析报告-行业运营态势与发展动向研究》。

2013-2019年中国淀粉产量

数据来源:公开资料整理

2013-2019年中国玉米淀粉产量

数据来源:公开资料整理

我国玉米淀粉产量占淀粉产量比重较大,从整体上来看呈波动上升趋势。2018年我国玉米淀粉产量占淀粉总产量的93.5%,较上年下降1.9个百分点;2019年玉米淀粉产量占比为96.4%,较上年增加2.9个百分点。

2013-2019年中国玉米淀粉产量占比

数据来源:公开资料整理

从下游需求上来看,2020年7月我国玉米淀粉需求行业中制作淀粉糖的需求量最高,为119万吨,占整体比重的57%;其次是造纸行业,需求量为25万吨,占比12%;其他行业需求量均在10%以下。

2020年7月中国玉米淀粉分行业消费占比

数据来源:公开资料整理

我国玉米淀粉价格自2015年以后走势较为稳定,2018年玉米淀粉价格达到2453.94元/吨,较2017年上升260.25元/吨;2019年玉米淀粉价格增幅较小,为2498.11元/吨,较上年增加44.17元/吨。

2015-2019年中国玉米淀粉价格走势

数据来源:公开资料整理

在进口方面,我国玉米淀粉进口量规模较低,但是整体呈逐年上升趋势。2019年中国玉米淀粉进口量为0.31万吨,较上年增加0.06万吨;进口金额为295万美元,较上年减少2.5万美元。2020年1-7月中国玉米淀粉进口数量为0.47万吨,相比去年同期增长257.14%。

2014-2020年1-7月中国玉米淀粉进口数量

数据来源:公开资料整理

2014-2019年中国玉米淀粉进口金额

数据来源:公开资料整理

相比进口方面,中国是玉米淀粉的主要出口国,自2014年以来,我国玉米淀粉出口数量、出口金额快速上升。2019年,我国玉米淀粉出口量达到70.41万吨,较上年增加18.5万吨;出口金额达到24487.4万美元,较上年上升5666.8万美元。2020年1-7月中国玉米淀粉出口数量为50.29万吨,较去年同期增长42.24%。

2014-2020年1-7中国玉米淀粉出口数量

数据来源:公开资料整理

2014-2019年中国玉米淀粉出口金额

数据来源:公开资料整理

2019年,中国玉米淀粉出口至印度尼西亚数量最多,达到32.07万吨,占总出口数量的比重为45.55%;到马来西亚的出口量为15.31万吨,排名第二,占比21.74%;随后是菲律宾,出口量为7.59万吨,占比为10.78%;然后是越南和中国台湾,出口分别为3.96万吨、3.94万吨,占比分别为5.63%、5.6%;其他地区中国玉米淀粉出口量均在5%以下。

2019年中国玉米淀粉出口分布

数据来源:公开资料整理

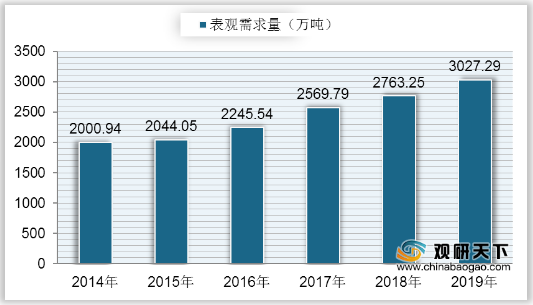

自2014年来,中国玉米淀粉需求量稳定上升,到2018年需求量达到2763.25万吨,同比增长7.53%;2019年玉米淀粉需求量为3027.29万吨,同比增长9.56%,增速小幅上涨。

2014-2019年中国玉米淀粉行业表观需求量

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国玉米淀粉行业分析报告-行业运营态势与发展动向研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。