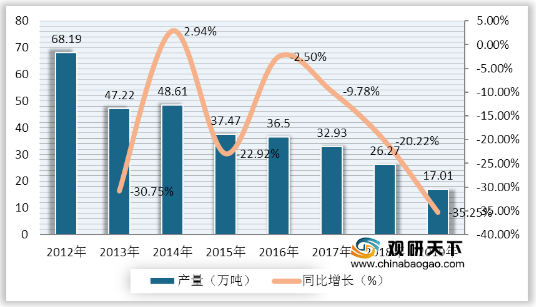

木薯淀粉,是木薯经过淀粉提取后脱水干燥而成的粉末。木薯淀粉有原淀粉和各种变性淀粉两大类,广泛应用于食品工业及非食品工业。自2012年以来,我国木薯淀粉产量整体呈现逐年下降态势,降幅逐渐增大。2018年我国木薯淀粉产量为26.27万吨,同比下降20.22%;2019年木薯淀粉产量为17.01万吨,同比下降35.25%。

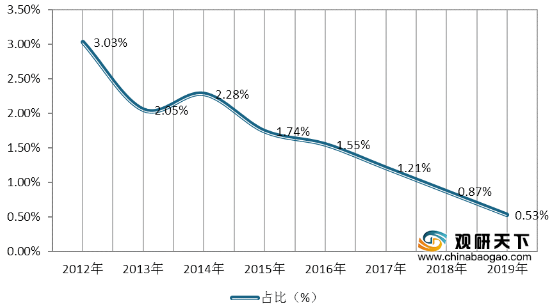

随着产量的下降,我国木薯淀粉在整体淀粉行业中比重也在持续下降。2012年我国木薯淀粉产量占淀粉总产量比重的3.03%,2018年比重下降至0.87%,到2019年占比降到0.53%。

我国木薯淀粉2019年前十企业产量共占总产量的89.83%,较2018年提高近33个百分点。其中广西红枫的木薯淀粉产量位居全国第一,达到3.26万吨,占总产量的19.17%;其次是广西高源,木薯淀粉产量为2.80万吨,占比为16.46%;然后是崇左市群力和武鸣高原,占比在10%以上;其他企业木薯淀粉产量均在10%以下。

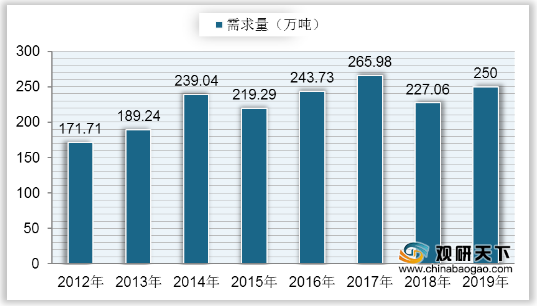

我国木薯淀粉应用广泛,虽然产量近年来持续下降,但行业整体需求较为旺盛。2018年我国木薯淀粉需求量有所下降,为227.06万吨,较上年减少38.92万吨;2019年木薯淀粉增长至250万吨左右,同比上升10.10%。

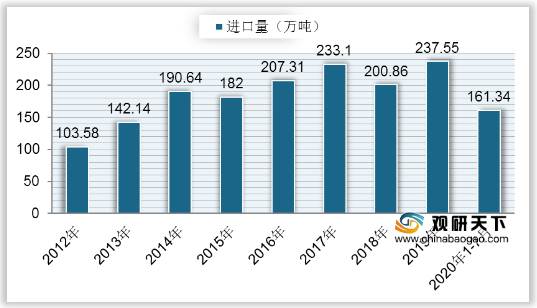

由于我国木薯淀粉产量逐年下降,需求量呈波动式增长,国内木薯淀粉供不应求,因此需要依靠进口来弥补缺口。2019年,我国木薯淀粉进口量大幅增加,达到237.55万吨,较2018年上升36.69万吨;2020年1-7月进口量为161.34万吨,较去年同期增长14.18%。

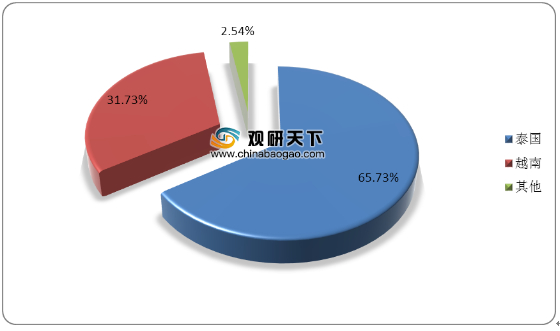

目前我国木薯淀粉进口来源主要是泰国和越南,2019年泰国向我国出口了156.14万吨木薯淀粉,占比总量的65.73%;越南向我国出口了75.37万吨,占比31.73%。

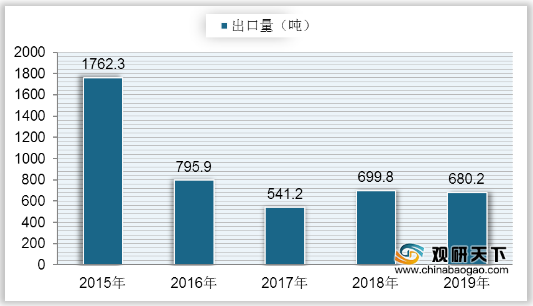

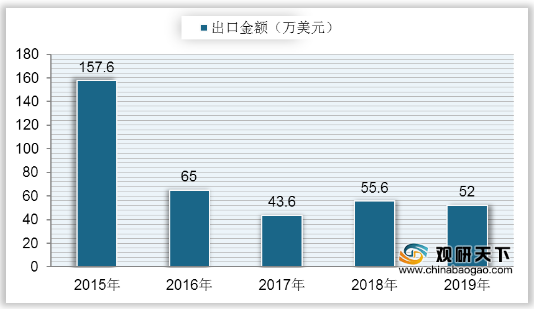

近年来,随着我国木薯淀粉产量的下降,出口量也随之减少。2015年我国木薯淀粉出口量为1762.3吨,出口金额为157.6万美元;到2019年木薯淀粉出口量仅有680.22吨,出口金额为52万美元。

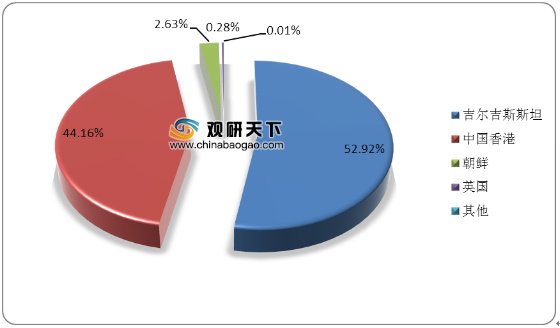

2019年,我国木薯淀粉主要出口到吉尔吉斯斯坦,出口量为360.00吨,占出口总量的52.92%;其次是中国香港,出口量为300.36吨,占比44.16%;最后是朝鲜,出口量仅有17.90吨,占比仅为2.63%。

相关行业分析报告参考《2020年中国木薯淀粉市场前景研究报告-行业供需现状与投资战略研究》。

2012-2019年中国木薯淀粉产量及同比增长

数据来源:公开资料整理

随着产量的下降,我国木薯淀粉在整体淀粉行业中比重也在持续下降。2012年我国木薯淀粉产量占淀粉总产量比重的3.03%,2018年比重下降至0.87%,到2019年占比降到0.53%。

2012-2019年中国木薯淀粉产量占整体淀粉产量比重

数据来源:公开资料整理

我国木薯淀粉2019年前十企业产量共占总产量的89.83%,较2018年提高近33个百分点。其中广西红枫的木薯淀粉产量位居全国第一,达到3.26万吨,占总产量的19.17%;其次是广西高源,木薯淀粉产量为2.80万吨,占比为16.46%;然后是崇左市群力和武鸣高原,占比在10%以上;其他企业木薯淀粉产量均在10%以下。

2019年中国木薯淀粉企业市场份额

数据来源:公开资料整理

我国木薯淀粉应用广泛,虽然产量近年来持续下降,但行业整体需求较为旺盛。2018年我国木薯淀粉需求量有所下降,为227.06万吨,较上年减少38.92万吨;2019年木薯淀粉增长至250万吨左右,同比上升10.10%。

2012-2019年中国木薯淀粉需求量

数据来源:公开资料整理

由于我国木薯淀粉产量逐年下降,需求量呈波动式增长,国内木薯淀粉供不应求,因此需要依靠进口来弥补缺口。2019年,我国木薯淀粉进口量大幅增加,达到237.55万吨,较2018年上升36.69万吨;2020年1-7月进口量为161.34万吨,较去年同期增长14.18%。

2012年-2020年1-7月中国木薯淀粉进口量

数据来源:公开资料整理

目前我国木薯淀粉进口来源主要是泰国和越南,2019年泰国向我国出口了156.14万吨木薯淀粉,占比总量的65.73%;越南向我国出口了75.37万吨,占比31.73%。

2019年我国木薯淀粉进口来源国分布

数据来源:公开资料整理

近年来,随着我国木薯淀粉产量的下降,出口量也随之减少。2015年我国木薯淀粉出口量为1762.3吨,出口金额为157.6万美元;到2019年木薯淀粉出口量仅有680.22吨,出口金额为52万美元。

2015-2019年中国木薯淀粉出口量

数据来源:公开资料整理

2015-2019年中国木薯淀粉出口金额

数据来源:公开资料整理

2019年,我国木薯淀粉主要出口到吉尔吉斯斯坦,出口量为360.00吨,占出口总量的52.92%;其次是中国香港,出口量为300.36吨,占比44.16%;最后是朝鲜,出口量仅有17.90吨,占比仅为2.63%。

2019年我国木薯淀粉出口目的地分布

数据来源:公开资料整理(LJ)

相关行业分析报告参考《2020年中国木薯淀粉市场前景研究报告-行业供需现状与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。