食糖主要分为白糖、红糖和冰糖三种,这三种糖的主要成分都是蔗糖。糖作为人体所需的重要营养物质,是调节生理机能不可缺少的物质。糖类食物在人们的饮食中占很大的比重,糖对人体具有重大的生理功能。包括供给热能、构成组织、辅助脂肪氧化、帮助肝脏解毒等功效。

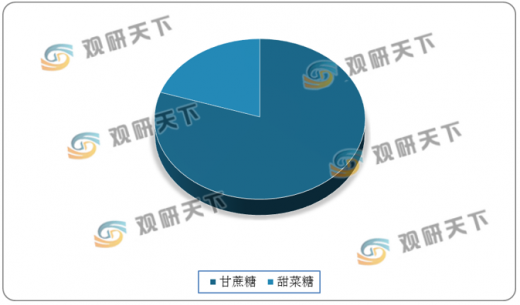

根据相关数据显示,全球共有103个国家及地区生产食糖,其中甘蔗糖约占全部产量的80%,剩余20%的为甜菜糖。

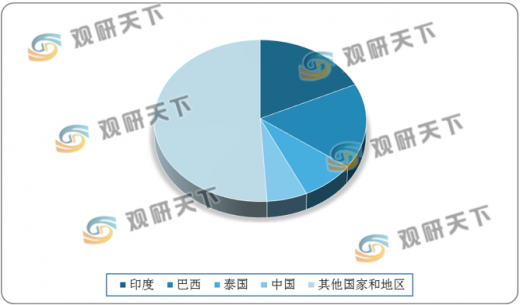

全球主要产糖国家为印度、巴西、泰国、中国,2019年印度超越巴西,成为世界最大的产糖国,占全球总产量的18%,印度2018/2019榨季产糖在3000至3400万吨之间;巴西下降到第二位,占全球的17%,2018/2019榨季产量2913万吨。

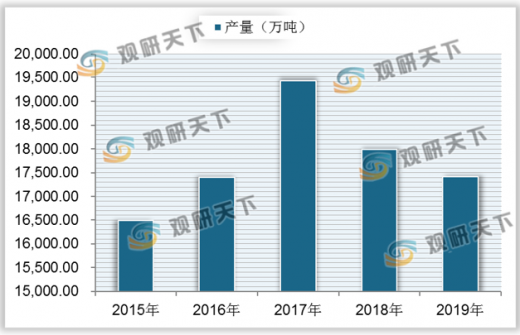

近两年来,由于受气候影响,主要产糖国印度、泰国在2018和2019榨季产量均有所减产。据相关数据显示:2019年全球糖产量迅速下降至1.74亿吨,相比2017年峰值下降10.35%,至此,全球糖产量已连续两年下降。

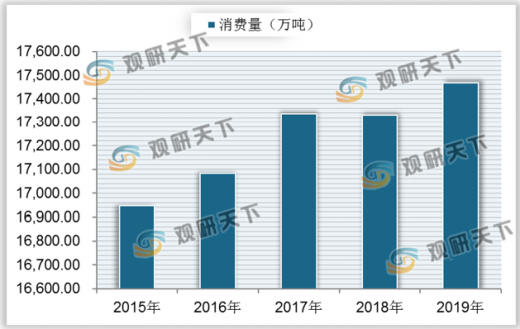

2015-2019年,全球糖消费量从1.69亿吨增长至1.75亿吨,年均复合增速为0.89%。但近年来,由于人口增长放慢以及人们开始意识到过度摄入糖份的不利影响,近年来全球糖消费量增速明显放缓。

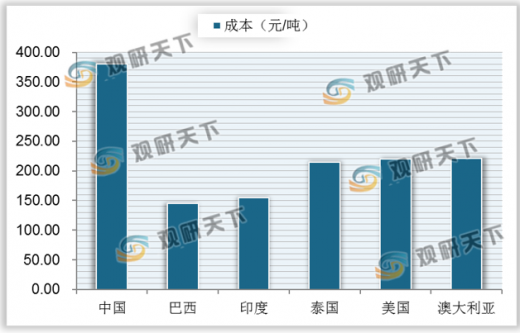

我国是世界上最早制糖的国家之一,战国时期开始从甘蔗中提取蔗浆。18世纪末至19世纪初,开始甜菜制糖,并形成了一定规模的制糖产业。但我国与巴西等国家相比,自然条件相对较差,且制糖产业的机械化水平低,人工成本较高,导致在国际上的竞争优势低。根据相关统计数据显示,我国甘蔗生产成本大约为380元/吨,与巴西(145元/吨)、印度(155元/吨)、泰国(215元/吨)、美国(220元/吨)和澳大利亚(220元/吨)相比,成本高,导致我国食糖的国际竞争力小。

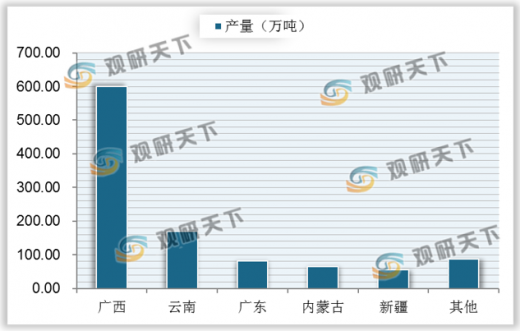

受气候条件的影响,广西为我国最大糖产区,2018/19榨季广西预计产糖量为600万吨左右,占比57%左右;云南预计产糖量170万吨左右,占比16%左右;广东预计产糖量81万吨,占比8%左右。

以上数据资料参考《2020年中国食糖行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

根据相关数据显示,全球共有103个国家及地区生产食糖,其中甘蔗糖约占全部产量的80%,剩余20%的为甜菜糖。

全球食糖的原料构成

数据来源:公开资料整理

全球主要产糖国家为印度、巴西、泰国、中国,2019年印度超越巴西,成为世界最大的产糖国,占全球总产量的18%,印度2018/2019榨季产糖在3000至3400万吨之间;巴西下降到第二位,占全球的17%,2018/2019榨季产量2913万吨。

2019年全球糖产量原产国构成

数据来源:公开资料整理

近两年来,由于受气候影响,主要产糖国印度、泰国在2018和2019榨季产量均有所减产。据相关数据显示:2019年全球糖产量迅速下降至1.74亿吨,相比2017年峰值下降10.35%,至此,全球糖产量已连续两年下降。

2015-2019年全球食糖产量

数据来源:公开资料整理

2015-2019年,全球糖消费量从1.69亿吨增长至1.75亿吨,年均复合增速为0.89%。但近年来,由于人口增长放慢以及人们开始意识到过度摄入糖份的不利影响,近年来全球糖消费量增速明显放缓。

2015-2019年全球糖消费量统计

数据来源:公开资料整理

我国是世界上最早制糖的国家之一,战国时期开始从甘蔗中提取蔗浆。18世纪末至19世纪初,开始甜菜制糖,并形成了一定规模的制糖产业。但我国与巴西等国家相比,自然条件相对较差,且制糖产业的机械化水平低,人工成本较高,导致在国际上的竞争优势低。根据相关统计数据显示,我国甘蔗生产成本大约为380元/吨,与巴西(145元/吨)、印度(155元/吨)、泰国(215元/吨)、美国(220元/吨)和澳大利亚(220元/吨)相比,成本高,导致我国食糖的国际竞争力小。

全球部分国家制糖成本对比

数据来源:公开资料整理

受气候条件的影响,广西为我国最大糖产区,2018/19榨季广西预计产糖量为600万吨左右,占比57%左右;云南预计产糖量170万吨左右,占比16%左右;广东预计产糖量81万吨,占比8%左右。

2018/19榨季我国主要省份糖产量情况

数据来源:公开资料整理(MBM)

以上数据资料参考《2020年中国食糖行业前景分析报告-市场深度调研与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。