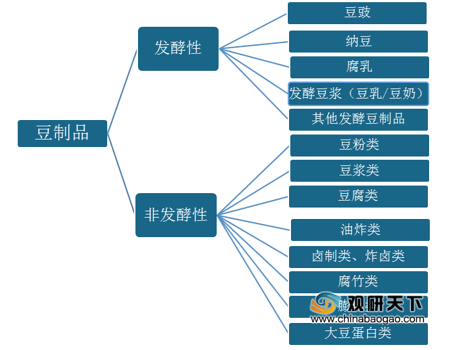

豆制品,是指以红豆、绿豆等豆类为主要原料,经加工而成的食品,分为发酵性与非发酵性两大类。

近年来,得益于人们生活水平提高,对食品的营养需求上升以及相关政策扶持,我国豆制品行业发展迅速。

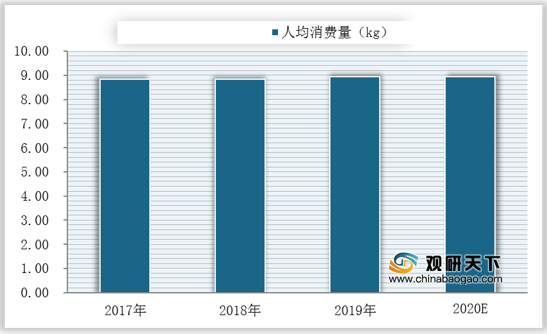

数据显示,自2017年以来,我国城镇居民人均豆类食品消费量逐年增长,预计到2020年,我国城镇居民人均豆类食品消费量将到9kg。

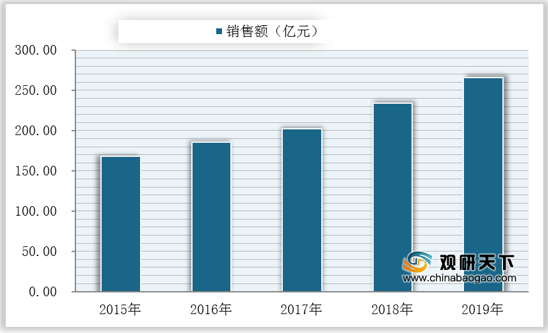

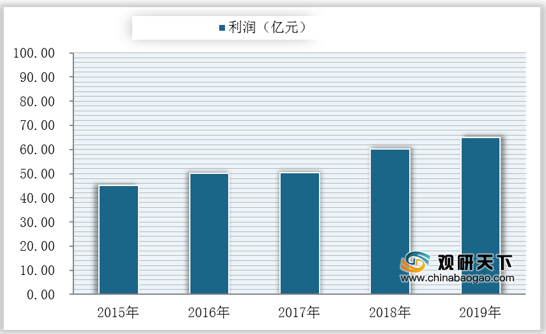

在我国豆制品人均消费量逐年增长的趋势下,我国豆制品行业规模也呈稳定增长态势。数据显示,2019年我国豆制品TOP50企业销售额为265.90亿元,同比增加32.19亿元;2019年我国规模以上企业利润约为65亿元,同比增长近5亿元。

从投豆量来看,数据显示,2019年我国豆制品TOP50企业投豆量为174.04万吨,同比增加16.18万吨。

其中,生鲜豆制品、植物蛋白饮品与休闲豆制品因口味丰富、健康养生等优势被消费者所青睐。数据显示,2019年我国豆制品TOP50企业生鲜豆制品投豆量为50.98万吨,同比增加4.71万吨;2019年我国豆制品TOP50企业植物蛋白饮品投豆量为47.24万吨,同比增加5.44万吨;2019年我国豆制品TOP50企业休闲豆制品投豆量为36.99万吨,同比增加2.13万吨。

从地区分布情况来看,我国华东地区豆制品产业发达。数据显示,2019年我国豆制品行业TOP50企业数量最多,占比高达40%。

豆制品种类

资料来源:公开资料整理

近年来,得益于人们生活水平提高,对食品的营养需求上升以及相关政策扶持,我国豆制品行业发展迅速。

我国豆制品行业发展利好因素

资料来源:公开资料整理

数据显示,自2017年以来,我国城镇居民人均豆类食品消费量逐年增长,预计到2020年,我国城镇居民人均豆类食品消费量将到9kg。

2017-2020年我国城镇居民人均豆类食品消费量及预测

数据来源:国家统计局

在我国豆制品人均消费量逐年增长的趋势下,我国豆制品行业规模也呈稳定增长态势。数据显示,2019年我国豆制品TOP50企业销售额为265.90亿元,同比增加32.19亿元;2019年我国规模以上企业利润约为65亿元,同比增长近5亿元。

2015-2019年我国豆制品TOP50规模企业销售额

数据来源:中国豆制品专业委员会

2015-2019年我国豆制品TOP50规模企业利润

数据来源:中国豆制品专业委员会

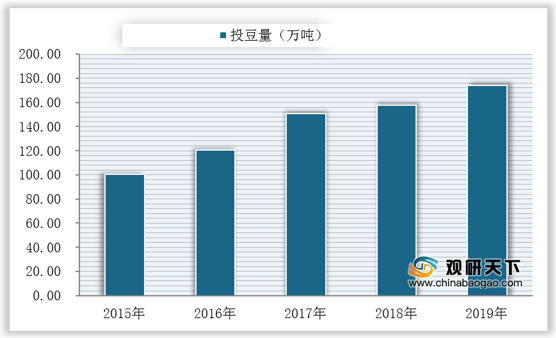

从投豆量来看,数据显示,2019年我国豆制品TOP50企业投豆量为174.04万吨,同比增加16.18万吨。

2015-2019年我国豆制品TOP50规模企业投豆量

数据来源:中国豆制品专业委员会

其中,生鲜豆制品、植物蛋白饮品与休闲豆制品因口味丰富、健康养生等优势被消费者所青睐。数据显示,2019年我国豆制品TOP50企业生鲜豆制品投豆量为50.98万吨,同比增加4.71万吨;2019年我国豆制品TOP50企业植物蛋白饮品投豆量为47.24万吨,同比增加5.44万吨;2019年我国豆制品TOP50企业休闲豆制品投豆量为36.99万吨,同比增加2.13万吨。

2015-2019年我国豆制品TOP50企业生鲜、休闲豆制品与植物蛋白饮品投豆量

数据来源:中国豆制品专业委员会

从地区分布情况来看,我国华东地区豆制品产业发达。数据显示,2019年我国豆制品行业TOP50企业数量最多,占比高达40%。

2019年我国豆制品行业各地区TOP50企业数量占比

数据来源:中国豆制品专业委员会(shz)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。