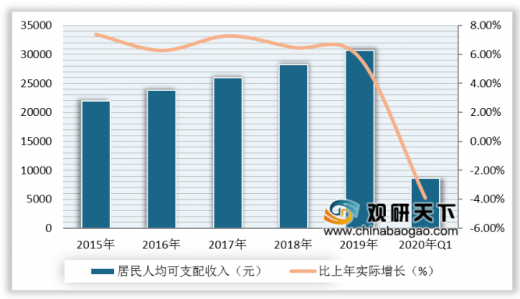

近年来,随着经济发展水平的强劲增长,我国城乡居民可支配收入稳步上升,国民生活水平逐渐提高,以及消费者健康意识不断提升、乳制品分销网络日趋完善等行业因素的影响,我国乳制品行业一直保持稳健的发展态势。据国家统计局数据显示,2019年全年全国居民人均可支配收入30733元,比上年增长8.9%,扣除价格因素,实际增长5.8%。截至2020年一季度,全国居民人均可支配收入8561元,比上年同期名义增长0.8%,扣除价格因素,实际下降3.9%。

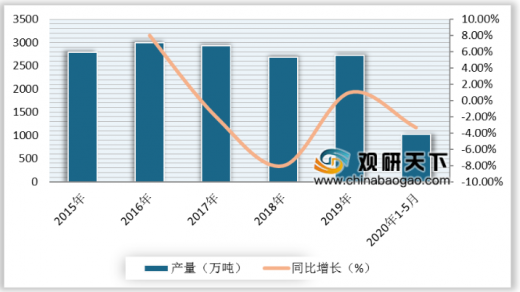

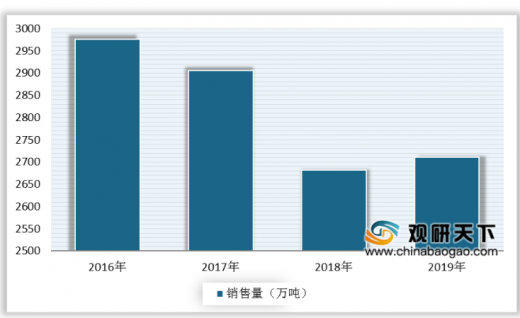

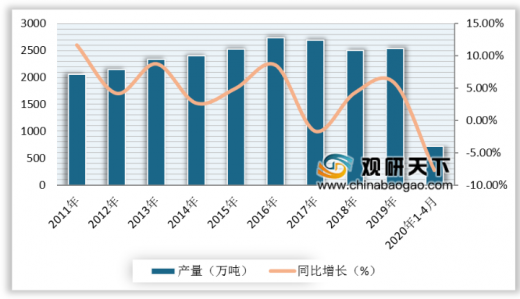

从产量来看,2015-2019年我国乳制品供给能力不断提高,产量整体呈波动态势。数据显示,2019年中国乳制品产量达2719.4万吨,同比增加1%。截至2020年1-5月,全国乳制品产量为1028.9万吨,同比下降3.3%。我国乳制品销量变化趋势大体同产量变化趋势一致,均呈波动态势,供需基本平衡。数据显示,2019年中国乳制品销售量为2710.6万吨,产销率为100.1%。

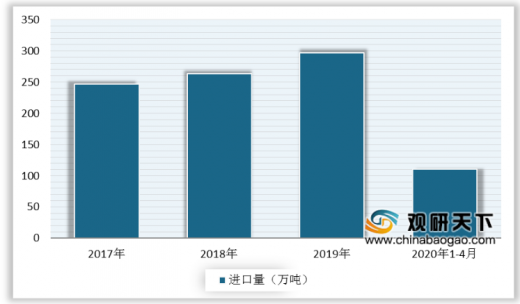

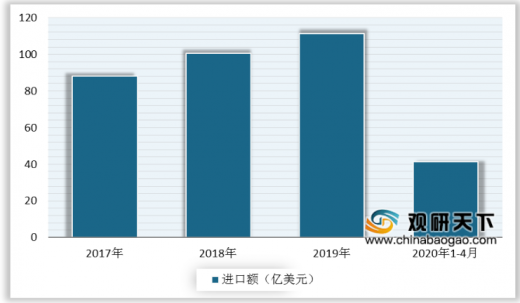

中国乳制品出口量很小,以进口为主,但进口量占比较低,对我国乳制品行业总体影响有限。数据显示,2019年中国乳制品进口数量达297.31万吨,同比增长12.8%,进口金额为111.25亿美元,同比增长10.6%。截至2020年1-4月,我国共计进口各类乳制品110.46万吨,同比增长2.1%,进口额为41.25亿美元,同比增长6.5%。

行业经营效益方面,我国乳制品行业保持稳健的发展态势,在国民经济中的地位不断提高,我国乳品加工业收入和利润水平呈上升趋势。根据国家统计局数据,2019年,全国规模以上乳企主营业务收入3947.0亿元,同比增长10.2%,利润总额379.3亿元,同比增长61.4%。截至2020年1-4月,全国乳品加工业销售收入1236.75亿元,同比增长0.94%,利润总额67.49亿元,同比下降48.85%。

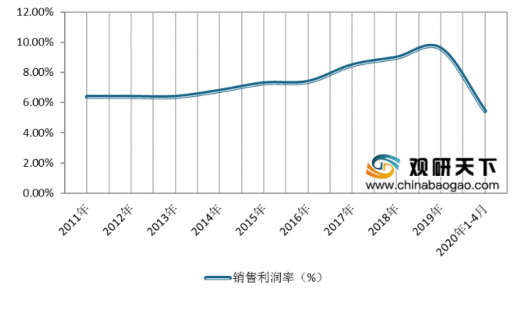

另外,2011-2019年期间,我国乳制品行业利润率水平稳中有升。数据显示,2019年,我国规模以上乳企销售利润率9.6%。截至2020年1-4月,全国规模以上乳企销售利润率5.46%,比1-3月增加1.21个百分点。

从细分行业来看,受消费和饮食习惯影响,液态乳产品在我国乳制品市场份额中占据重要地位,国内的乳制品企业也多以液态乳为主要品类。数据显示,2019年,中国液态奶产量2537.7万吨,同比增长5.8%。截至2020年1-4月,全国液态奶产量721.78万吨,同比下降7.73%。而且国内消费者人均液态乳消费量逐年增长,乳制品正逐渐成为国民日常食品饮料消费中不可或缺的一部分。

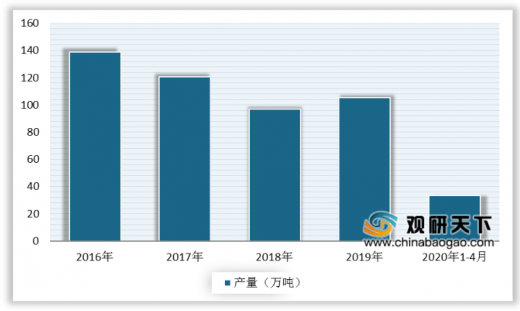

而在奶粉行业,自2008年之后国产奶粉品牌碰到信任危机后,外资品牌市占率大幅上升,目前外资品牌仍由占据主导地位,奶粉产量总体也呈下降趋势。数据显示,2019年中国奶粉产量105.2万吨,同比增长2.4%。截至2020年1-4月,全国奶粉产量33.33万吨,同比下降4.21%。

我国含乳饮料和植物蛋白饮料行业在2011年到2016年经历了较快发展。但自2016年增长已经开始放缓,2018年我国含乳饮料和植物蛋白饮料销售收入下滑至978.30亿元。

目前,我国乳制品行业市场主要呈现出三大竞争层次,竞争格局相对稳定。其中,伊利、蒙牛稳站第一梯队,光明乳业、三元食品和新希望乳业位于第二梯队,地方性乳制品企业位于第三梯队。

与发达国家相比,我国乳制品行业发展起步较晚,目前还处于快速发展阶段,随着我国人均收入水平不断提高、消费升级的概念深入人心、乳制品企业不断向规范化和质优化方向发展,预计未来乳制品行业的下游需求将持续保持旺盛,并带动乳制品行业的快速发展,我国乳制品市场还存在广阔的发展空间。(CT)

以上数据资料参考《2020年中国乳制品市场前景研究报告-产业供需现状与未来趋势研究》。

2015-2020年一季度全国居民人均可支配收入及增速

数据来源:国家统计局

从产量来看,2015-2019年我国乳制品供给能力不断提高,产量整体呈波动态势。数据显示,2019年中国乳制品产量达2719.4万吨,同比增加1%。截至2020年1-5月,全国乳制品产量为1028.9万吨,同比下降3.3%。我国乳制品销量变化趋势大体同产量变化趋势一致,均呈波动态势,供需基本平衡。数据显示,2019年中国乳制品销售量为2710.6万吨,产销率为100.1%。

2015-2020年1-5月中国乳制品产量及增速

数据来源:国家统计局

2016-2019年中国乳制品销售量统计

数据来源:国家统计局

中国乳制品出口量很小,以进口为主,但进口量占比较低,对我国乳制品行业总体影响有限。数据显示,2019年中国乳制品进口数量达297.31万吨,同比增长12.8%,进口金额为111.25亿美元,同比增长10.6%。截至2020年1-4月,我国共计进口各类乳制品110.46万吨,同比增长2.1%,进口额为41.25亿美元,同比增长6.5%。

2017-2020年1-4月中国乳制品进口量统计

数据来源:中国海关

2017-2020年1-4月中国乳制品进口金额统计

数据来源:中国海关

行业经营效益方面,我国乳制品行业保持稳健的发展态势,在国民经济中的地位不断提高,我国乳品加工业收入和利润水平呈上升趋势。根据国家统计局数据,2019年,全国规模以上乳企主营业务收入3947.0亿元,同比增长10.2%,利润总额379.3亿元,同比增长61.4%。截至2020年1-4月,全国乳品加工业销售收入1236.75亿元,同比增长0.94%,利润总额67.49亿元,同比下降48.85%。

2011-2020年1-4月我国乳制品行业销售收入统计

数据来源:国家统计局

2011-2020年1-4月我国乳制品行业利润总额统计

数据来源:国家统计局

另外,2011-2019年期间,我国乳制品行业利润率水平稳中有升。数据显示,2019年,我国规模以上乳企销售利润率9.6%。截至2020年1-4月,全国规模以上乳企销售利润率5.46%,比1-3月增加1.21个百分点。

2011-2020年1-4月我国乳制品行业销售利润率

数据来源:国家统计局

从细分行业来看,受消费和饮食习惯影响,液态乳产品在我国乳制品市场份额中占据重要地位,国内的乳制品企业也多以液态乳为主要品类。数据显示,2019年,中国液态奶产量2537.7万吨,同比增长5.8%。截至2020年1-4月,全国液态奶产量721.78万吨,同比下降7.73%。而且国内消费者人均液态乳消费量逐年增长,乳制品正逐渐成为国民日常食品饮料消费中不可或缺的一部分。

2011-2020年1-4月中国液态奶产量及增速

数据来源:国家统计局

而在奶粉行业,自2008年之后国产奶粉品牌碰到信任危机后,外资品牌市占率大幅上升,目前外资品牌仍由占据主导地位,奶粉产量总体也呈下降趋势。数据显示,2019年中国奶粉产量105.2万吨,同比增长2.4%。截至2020年1-4月,全国奶粉产量33.33万吨,同比下降4.21%。

2016-2020年1-4月中国奶粉产量统计

数据来源:国家统计局

我国含乳饮料和植物蛋白饮料行业在2011年到2016年经历了较快发展。但自2016年增长已经开始放缓,2018年我国含乳饮料和植物蛋白饮料销售收入下滑至978.30亿元。

2011-2018年我国含乳饮料和植物蛋白饮料销售收入

数据来源:中国奶业协会

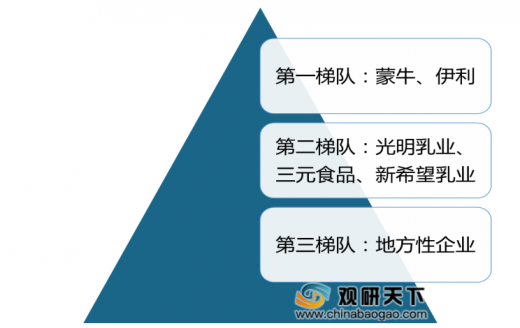

目前,我国乳制品行业市场主要呈现出三大竞争层次,竞争格局相对稳定。其中,伊利、蒙牛稳站第一梯队,光明乳业、三元食品和新希望乳业位于第二梯队,地方性乳制品企业位于第三梯队。

中国乳制品行业竞争层次

资料来源:公开资料整理

与发达国家相比,我国乳制品行业发展起步较晚,目前还处于快速发展阶段,随着我国人均收入水平不断提高、消费升级的概念深入人心、乳制品企业不断向规范化和质优化方向发展,预计未来乳制品行业的下游需求将持续保持旺盛,并带动乳制品行业的快速发展,我国乳制品市场还存在广阔的发展空间。(CT)

以上数据资料参考《2020年中国乳制品市场前景研究报告-产业供需现状与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。