速冻食品是通过急速低温(-18℃以下)加工出来的食品,主要分为农产、水产、畜产、调理类等类型。近年来随着人们收入水平提高以及生活节奏加快,我国速冻行业迅速成长,成为食品行业中的新星。

速冻食品经过急速低温加工保留了食品的最大营养程度,具有美味方便、健康营养等优点,但其市场发展仍受制于消费者群体的认知选择。数据显示,在2020年中国消费者购买速冻食品情况调查中,约三分之一的消费者没有购买过速冻食品,我国速冻食品行业仍存在着较大的发展空间。

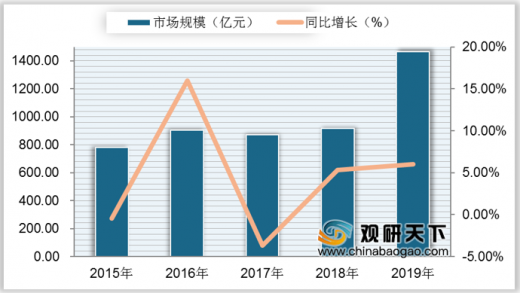

目前,我国速冻食品行业仍处于快速发展阶段。数据显示,2019年我国速冻食品规模约1500亿元,同比增长6%。未来,速冻面、米制品以及火锅料市场将维持稳定增长,促进速冻食品行业整体市场规模持续增长。

从速冻食品细分市场分析,水饺、汤圆、面点、粽子、馄饨,是目前速冻市场的前五强,其中水饺约占整个速冻食品销售额的50%以上,汤圆占30%,其它特色小吃约占20%。

从速冻食品品牌方面来分析,三全、思念和湾仔码头占据前三位置,明显高于其它速冻食品品牌。数据显示,三全、思念、龙凤、湾仔码头等四家公司市场占有率达70%,其中三全食品市场占有率已经达到27%,后三者的分别为20%、12%和11%。

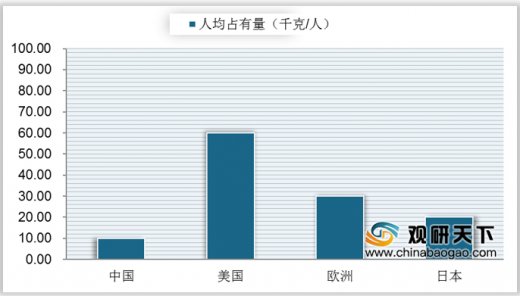

从速冻食品人均占有量方面来分析,2019年,中国速冻食品人均占有量6至10千克,远远低于其它国家。

从消费渠道方面分析,中国速冻食品的消费正逐渐向日常消费转变,目前90%以上仍集中在家庭消费,餐饮业消费不足5%。

从上述数据可知,我国速冻食品行业仍存在着较大的发展空间,未来随着速冻食品行业的竞争加剧,依附于零售终端的销售模式难以满足速冻食品企业的快速发展,加大对餐饮渠道的开发力度,将是业内各企业迫切选择。(shz)

以上数据资料参考《2020年中国速冻食品市场分析报告-市场运营现状与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

我国速冻食品的分类

| 种类 |

|

代表产品 |

| 水产速冻食品 |

海虾、冻鱼、虾仁 |

|

| 农产速冻食品 |

毛豆、花生、芦笋、甜椒、竹笋、玉米、混合蔬菜 |

|

| 畜产速冻食品 |

猪肉、鸡肉 |

|

| 调理类速冻食品 |

中式点心类 |

汤圆、水饺、烧卖、包子、炒饭 |

| 火锅调料类 |

鱼饺、鱼丸、贡丸 |

|

| 裹面油炸类 |

鸡块、可乐饼、鱿鱼排 |

|

| 菜肴料理类 |

三杯排骨 |

|

| 糕点点心类 |

芝麻球、比萨饼、各式冷冻蛋糕 |

|

资料来源:公开资料整理

速冻食品经过急速低温加工保留了食品的最大营养程度,具有美味方便、健康营养等优点,但其市场发展仍受制于消费者群体的认知选择。数据显示,在2020年中国消费者购买速冻食品情况调查中,约三分之一的消费者没有购买过速冻食品,我国速冻食品行业仍存在着较大的发展空间。

2020年中国消费者购买速冻食品情况占比

数据整理:公开资料整理

目前,我国速冻食品行业仍处于快速发展阶段。数据显示,2019年我国速冻食品规模约1500亿元,同比增长6%。未来,速冻面、米制品以及火锅料市场将维持稳定增长,促进速冻食品行业整体市场规模持续增长。

2015-2019年我国速冻食品市场规模以及同比增长

数据来源:公开资料整理

从速冻食品细分市场分析,水饺、汤圆、面点、粽子、馄饨,是目前速冻市场的前五强,其中水饺约占整个速冻食品销售额的50%以上,汤圆占30%,其它特色小吃约占20%。

2019年我国速冻食品行业各种类占比

数据整理:公开资料整理

从速冻食品品牌方面来分析,三全、思念和湾仔码头占据前三位置,明显高于其它速冻食品品牌。数据显示,三全、思念、龙凤、湾仔码头等四家公司市场占有率达70%,其中三全食品市场占有率已经达到27%,后三者的分别为20%、12%和11%。

2019年我国速冻食品行业主要竞争者市场份额占比

数据整理:公开资料整理

从速冻食品人均占有量方面来分析,2019年,中国速冻食品人均占有量6至10千克,远远低于其它国家。

2019年我国与国外发达国家速冻食品人均占有量

数据整理:公开资料整理

从消费渠道方面分析,中国速冻食品的消费正逐渐向日常消费转变,目前90%以上仍集中在家庭消费,餐饮业消费不足5%。

2019年我国速冻食品各消费渠道占比

数据整理:公开资料整理

从上述数据可知,我国速冻食品行业仍存在着较大的发展空间,未来随着速冻食品行业的竞争加剧,依附于零售终端的销售模式难以满足速冻食品企业的快速发展,加大对餐饮渠道的开发力度,将是业内各企业迫切选择。(shz)

以上数据资料参考《2020年中国速冻食品市场分析报告-市场运营现状与发展趋势研究》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。