婴儿阶段除了母乳和婴儿配方奶粉之外,婴幼儿辅食为宝宝补充营养的主要食品之一。世界卫生组织建议,出生后6个月后的婴儿应接受营养充分而安全的辅食。辅食喂养是生长的一个重要阶段,婴幼儿辅食产品主要有谷物辅食、营养补充品、佐餐辅食及零辅食。

尽管我国新生儿人数从2017年开始逐年下降,2019年新生人口降至1467万人,但是我国婴幼儿人口基数庞大,2019年年末0~4岁婴幼儿人口数占2019 年年末人口总数的6.07%、高达8504万。

我国愈发重视婴幼儿食品安全,2017年以来,我国针对婴幼儿辅食行业监管制定了一系列的政策,为我国婴幼儿辅食的食用安全提供政策保障。

总体来看,中国总体上婴幼儿辅食消费额远低于欧美国家。2019年中国婴幼儿的辅食渗透率仅为25.0%左右,中国大陆婴幼儿辅食和奶粉消费额的比例为1:7,中国港澳台地区为1:4,欧美等发达国家为1:1。

随着消费者育儿观念的变化,婴幼儿辅食被关注的程度越来越高,2019年婴幼儿辅食热搜度达951。随着我国居民消费能力的不断提升,以及科学育儿观念的不断深化,我国婴幼儿辅食市场规模持续上升,2019年市场规模达到404亿元。

目前,我国市场上的婴幼儿辅食虽然多达500多个品牌,但是,出于安全考虑,消费者更愿意选择高质量、知名品牌,因此,当前我国婴幼儿辅食市场高度集中。2019年我国排名前三的婴儿米粉品牌分别是贝因美、亨氏和嘉宝,可见,在辅食的选择上,消费者更倾向于进口品牌。2019H1我国电商婴幼儿辅食销售量前十中,亨氏、嘉宝及英氏占据前三名,合计销量达121.64万吨,合计销售额为76.78百万元。

从消费者对辅食价格接受范围来看,21-50元区间接受度最广,占比约48.39%,其次是51-100元价格段,占比约29.9%。可见,辅食的价格和质量对消费者而言是成正比的。

随着我国婴幼儿辅食市场的快速发展,婴幼儿辅食类目也越来越丰富,2019年在各类母婴幼儿辅食销售中,米粉/米糊依然是消费者选择最多的辅食喂养产品,占比约43.8%;其次是磨牙棒和果泥/混合泥,占比分别为19.7%、16.6%。

从消费者对婴幼儿辅食选购的渠道来看,广告宣传对消费者的影响最大,因广告宣传而选择辅食的占比约51.2%;其次,宝妈推荐也颇受消费者信任,选择占比约28.2%。

以上数据资料参考《2020年中国婴幼儿辅食行业分析报告-行业竞争格局与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

婴幼儿辅食产品分类

| 分类 |

特点 |

| 谷物辅食 |

产品:米粉、米糊、汤粥、面条等 适用年龄:6-18个月 |

| 营养补充品 |

产品:维生素营养包、钙铁锌补充包等 适用年龄:6-36个月 |

| 佐餐辅食 |

产品:果泥、肉泥、菜泥等 适用年龄:1-24个月 |

| 零辅食 |

产品:磨牙棒、饼干、泡芙等 适用年龄:6-36个月 |

资料来源:公开资料

尽管我国新生儿人数从2017年开始逐年下降,2019年新生人口降至1467万人,但是我国婴幼儿人口基数庞大,2019年年末0~4岁婴幼儿人口数占2019 年年末人口总数的6.07%、高达8504万。

2010-2019年中国出生人口数

数据来源:国家统计局

我国愈发重视婴幼儿食品安全,2017年以来,我国针对婴幼儿辅食行业监管制定了一系列的政策,为我国婴幼儿辅食的食用安全提供政策保障。

2017-2019年中国婴幼儿辅食行业相关政策

| 时间 |

颁布单位 |

政策名称 |

| 2017.1 |

国家食药监总局 |

《婴幼儿辅助食品生产许可审查细则》 |

| 2017.4 |

国家食药监总局 |

《关于落实婴幼儿辅助食品生产许可审查细则严格生产许可工作的通知》 |

| 2018.6 |

国家卫健委、国家市场监管总局 |

《关于发布婴幼儿谷类辅助食品中镉的临时限量值的公告》 |

| 2018.12 |

国家市场监管总局 |

《关于进一步加强婴幼儿谷类辅助食品监管的规定》 |

| 2018.12 |

国家食药监总局 |

《婴幼儿配方食品备案管理办法(征求意见稿)》 |

| 2019.6 |

国务院食品安全委员会 |

《2019年商品安全重点工作安排》 |

资料来源:国家食药监总局、国家市场监管总局等

总体来看,中国总体上婴幼儿辅食消费额远低于欧美国家。2019年中国婴幼儿的辅食渗透率仅为25.0%左右,中国大陆婴幼儿辅食和奶粉消费额的比例为1:7,中国港澳台地区为1:4,欧美等发达国家为1:1。

2019年中国大陆、中国港澳台和欧美婴幼儿辅食及奶粉消费额比例

| 地区 |

辅食及奶粉消费额比例 |

| 中国大陆 |

1:7 |

| 中国港澳台 |

1:4 |

| 欧美 |

1:1 |

数据来源:公开资料

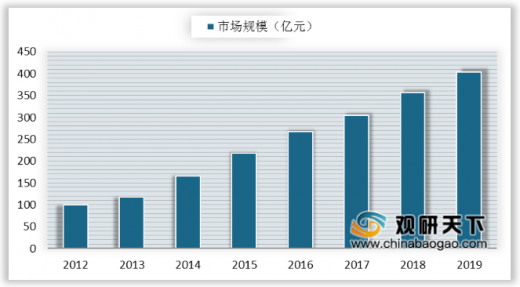

随着消费者育儿观念的变化,婴幼儿辅食被关注的程度越来越高,2019年婴幼儿辅食热搜度达951。随着我国居民消费能力的不断提升,以及科学育儿观念的不断深化,我国婴幼儿辅食市场规模持续上升,2019年市场规模达到404亿元。

2011-2019年婴幼儿辅食热搜趋势

数据来源:公开资料

2012-2020年我国婴幼儿辅食市场规模

数据来源:公开资料

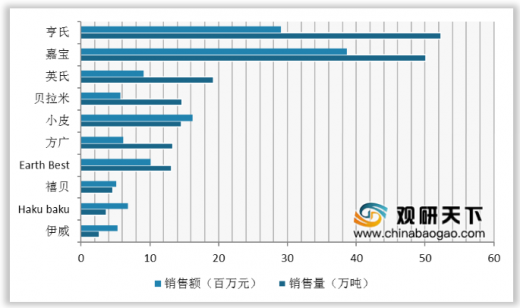

目前,我国市场上的婴幼儿辅食虽然多达500多个品牌,但是,出于安全考虑,消费者更愿意选择高质量、知名品牌,因此,当前我国婴幼儿辅食市场高度集中。2019年我国排名前三的婴儿米粉品牌分别是贝因美、亨氏和嘉宝,可见,在辅食的选择上,消费者更倾向于进口品牌。2019H1我国电商婴幼儿辅食销售量前十中,亨氏、嘉宝及英氏占据前三名,合计销量达121.64万吨,合计销售额为76.78百万元。

2019年中国婴幼儿辅食市场品牌排名

数据来源:公开资料

2019H1电商婴幼儿辅食销售前十(按销量排名)

数据来源:公开资料

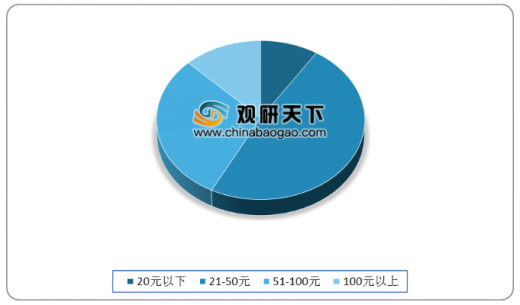

从消费者对辅食价格接受范围来看,21-50元区间接受度最广,占比约48.39%,其次是51-100元价格段,占比约29.9%。可见,辅食的价格和质量对消费者而言是成正比的。

辅食价格区间分布

数据来源:公开资料

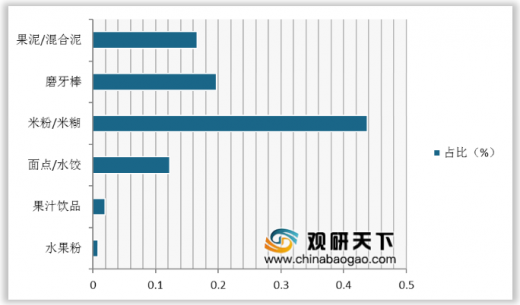

随着我国婴幼儿辅食市场的快速发展,婴幼儿辅食类目也越来越丰富,2019年在各类母婴幼儿辅食销售中,米粉/米糊依然是消费者选择最多的辅食喂养产品,占比约43.8%;其次是磨牙棒和果泥/混合泥,占比分别为19.7%、16.6%。

2019年各类母婴幼儿辅食销售占比

数据来源:公开资料

从消费者对婴幼儿辅食选购的渠道来看,广告宣传对消费者的影响最大,因广告宣传而选择辅食的占比约51.2%;其次,宝妈推荐也颇受消费者信任,选择占比约28.2%。

消费者婴幼儿辅食选购方式占比

数据来源:公开资料(TC)

以上数据资料参考《2020年中国婴幼儿辅食行业分析报告-行业竞争格局与未来趋势研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。