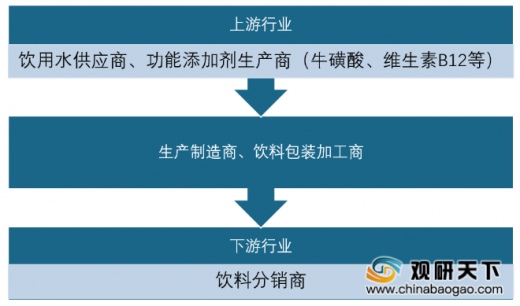

广义的功能饮料包括运动饮料、能量饮料和其他有保健作用的饮料,在功能饮料行业中,主要是形成了以水+功能添加剂为上游、以功能饮料生产+加工+包装为中游和饮料的分销的产业链条。

目前来看,运动类功能饮料、多糖类功能饮料、维生素类功能饮料、矿物质类功能饮料、低能量功能饮料与新功能性功能饮料为国内市场主要的功能性饮料。

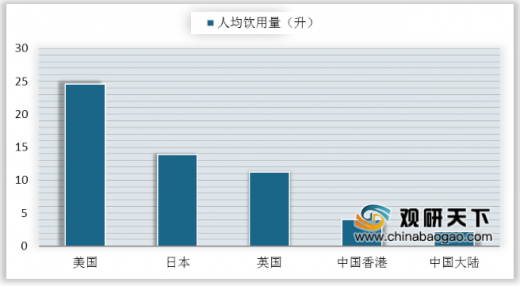

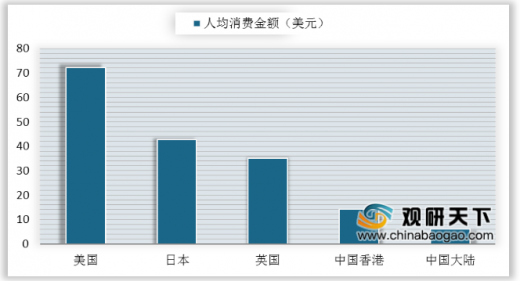

中国功能性饮料行业是在进入21世纪后开始迅速发展,但与欧美国家市占率相比,差距还是十分明显。功能性饮料人均饮用量方面,中国大陆仅2.2升,中国香港仅4升,分别约为美国人均饮用量的1/12和1/6。功能性饮料人均消费方面,中国大陆仅6.2美元,中国香港仅14.3美元,分别约为美国人均饮用量的1/12和1/5,侧面反映着我国功能饮料存在较大的发展空间。

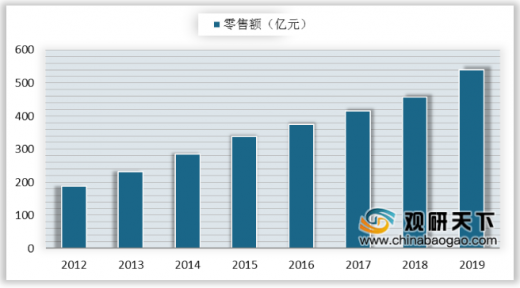

近几年国民健康意识的提升与消费升级促使功能饮料受到更多的关注,从2011年到2019年,中国功能饮料零售额年均复合增长率已经高达16%,2019年,中国功能饮料零售市场总销售额约为540亿元,同比增长10.3%。同时,功能饮料在饮料行业中的零售额占比也不断提升,2019年占比增至25.73%。

2012-2018年我国功能饮料零售量也快速增长,从2012年的71.41亿升增至2018年的139.6亿升,增长约2倍。

当前,健康理念正在渗透进人们的生活,消费者生活方式发生转变,我国市场上的功能饮料层出不穷,功能饮料行业的快速发展也吸引了一批新入局者,统一推出了“够燃”、伊利推出了“焕醒源”、农夫山泉推出了“尖叫”和“能量帝”。而在众多品牌中,红牛龙头的地位一直无可撼动,虽然近两年陷入商标纠纷,但仍以57%的市场份额稳坐功能饮料的头把交椅。其次是东鹏特饮占15%,乐虎占10%。目前这3家在功能饮料市场上呈现“三足鼎立”的格局。

总体来看,功能饮料市场依然是一片蓝海,未来增长空间较大。尤其是此次疫情,无疑对中国功能饮料市场是一剂强效催化剂,培育了更多新消费者。中国能量饮料市场规模从2011年到2018年保持年年增长的趋势,预计在2021年,将涨至486亿元。

运动饮料为我国另一种常见的功能饮料,多用于运动健身中保持耐力和补充精力。虽然运动饮料市场规模小于能量饮料,但也一直保持增长趋势。2019年中国运动饮料市场规模将达到108.6亿元,将在2021年涨至116.9亿元。

以上数据资料参考《2020年中国功能饮料市场分析报告-市场竞争现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

功能饮料行业产业链

资料来源:公开资料

目前来看,运动类功能饮料、多糖类功能饮料、维生素类功能饮料、矿物质类功能饮料、低能量功能饮料与新功能性功能饮料为国内市场主要的功能性饮料。

功能性饮料分类

|

分类 |

概述 |

|

运动类 |

运动类功能性饮料一般适宜体力消耗后的各类人群,能补充消耗的能量,恢复体力。该类功能性饮料可分充气类和不充气类,不充气类又分为液体和固态。 |

|

维生素类 |

维生素功能性饮料是指能补充人体所需的多种营养成分的饮料,其配方主要为牛磺酸、赖氨酸、肌醇、维生素PP、维生素B6与维生素B12等。维生素功能性饮料还具有抗衰老功效。 |

|

多糖类 |

市面上常见的多糖类功能性饮料含有香菇多糖、虫草多糖等成分。虫草多糖主要成分为甘露糖、半乳糖、葡萄糖等。 |

|

低能量类 |

相对于其他类功能性饮料,低能量类功能性饮料所含糖分和热量等比较低,对预防肥胖和某些慢性疾病具有一定功效。 |

|

矿物质类 |

矿物质类功能性饮料添加了人体所需的铁、锌、钙等各种矿物质微量元素,具有增强免疫力和抗疲劳作用。 |

|

新型功能性饮料 |

目前功能性饮料行业涌现出一批新型功能性饮料,比如益生菌、膳食纤维饮料和低聚糖饮料。 |

资料来源:公开资料

中国功能性饮料行业是在进入21世纪后开始迅速发展,但与欧美国家市占率相比,差距还是十分明显。功能性饮料人均饮用量方面,中国大陆仅2.2升,中国香港仅4升,分别约为美国人均饮用量的1/12和1/6。功能性饮料人均消费方面,中国大陆仅6.2美元,中国香港仅14.3美元,分别约为美国人均饮用量的1/12和1/5,侧面反映着我国功能饮料存在较大的发展空间。

功能饮料人均应用量

数据来源:公开资料

功能饮料人均消费金额

数据来源:公开资料

近几年国民健康意识的提升与消费升级促使功能饮料受到更多的关注,从2011年到2019年,中国功能饮料零售额年均复合增长率已经高达16%,2019年,中国功能饮料零售市场总销售额约为540亿元,同比增长10.3%。同时,功能饮料在饮料行业中的零售额占比也不断提升,2019年占比增至25.73%。

2012-2019年中国功能饮料零售额

数据来源:公开资料

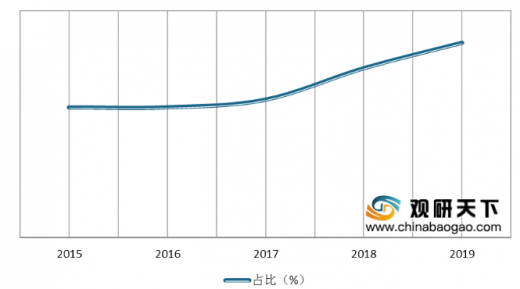

2015-2019年中国功能饮料零售额在全国饮料零售总额中的占比

数据来源:公开资料

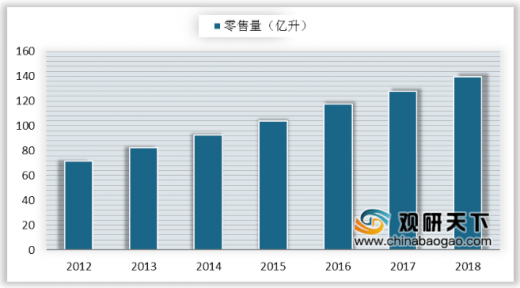

2012-2018年我国功能饮料零售量也快速增长,从2012年的71.41亿升增至2018年的139.6亿升,增长约2倍。

2012-2018年中国功能饮料零售量

数据来源:公开资料

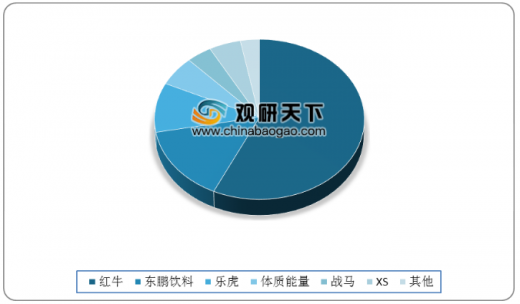

当前,健康理念正在渗透进人们的生活,消费者生活方式发生转变,我国市场上的功能饮料层出不穷,功能饮料行业的快速发展也吸引了一批新入局者,统一推出了“够燃”、伊利推出了“焕醒源”、农夫山泉推出了“尖叫”和“能量帝”。而在众多品牌中,红牛龙头的地位一直无可撼动,虽然近两年陷入商标纠纷,但仍以57%的市场份额稳坐功能饮料的头把交椅。其次是东鹏特饮占15%,乐虎占10%。目前这3家在功能饮料市场上呈现“三足鼎立”的格局。

我国功能饮料市场份额

数据来源:公开资料

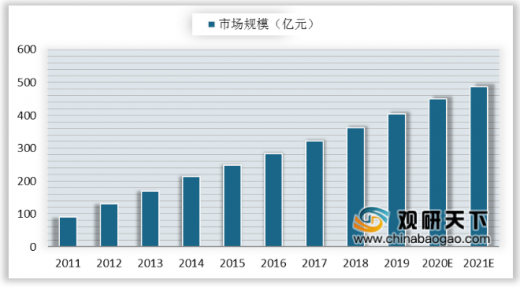

总体来看,功能饮料市场依然是一片蓝海,未来增长空间较大。尤其是此次疫情,无疑对中国功能饮料市场是一剂强效催化剂,培育了更多新消费者。中国能量饮料市场规模从2011年到2018年保持年年增长的趋势,预计在2021年,将涨至486亿元。

2011-2021年中国能量饮料市场规模及预测

数据来源:公开资料

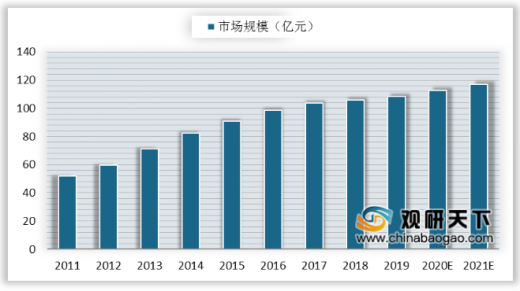

运动饮料为我国另一种常见的功能饮料,多用于运动健身中保持耐力和补充精力。虽然运动饮料市场规模小于能量饮料,但也一直保持增长趋势。2019年中国运动饮料市场规模将达到108.6亿元,将在2021年涨至116.9亿元。

2011-2021年中国运动饮料市场规模及预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国功能饮料市场分析报告-市场竞争现状与发展规划趋势》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。