饮用水包括干净的天然泉水、井水、河水和湖水,也包括经过处理的矿泉水、纯净水等。自来水在中国大陆一般不被直接饮用,加工过的饮用水如包装饮用水、管道直饮水是可供直接饮用的水。21世纪以来,中国饮用水行业进入稳步成长阶段。目前,包装饮用水是我国饮用水行业最大的类别,包装饮用水包括饮用天然矿泉水、饮用天然泉水、饮用纯净水、饮用矿物质水以及其他饮用水等。

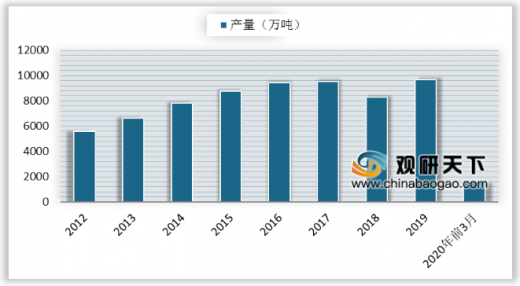

随着中国社会经济的快速发展和人民生活水平的日益提高,近年来,包装饮用水成为人们生活的必需品,市场需求的快速增长推动包装饮用水产业快速发展,2012-2017年我国包装饮用水产量逐年攀升,但2018年产量有所回落至8282.2万吨,2019年1-11月我国包装饮用水产量9241.2万吨。

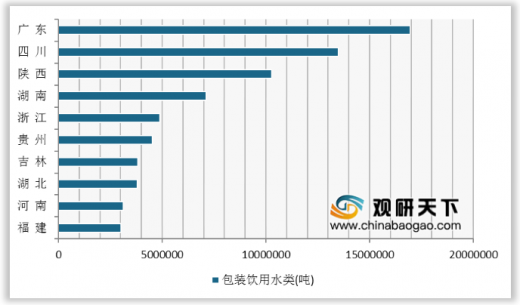

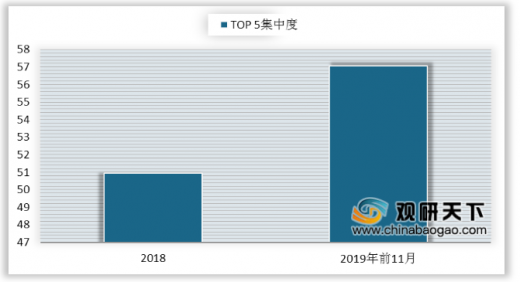

2019年1-11月中国包装饮用水产量超过千万吨的省份有广东、四川、陕西三个省份,其中广东省以总产量16.9百万吨继续排在首位,占据全国18.3%的市场份额。此外,我国包装饮用水产量集中度上升,2019年前11月中国前5省产量集中度为57.07%,较2018年50.08%增加6.99个百分点。

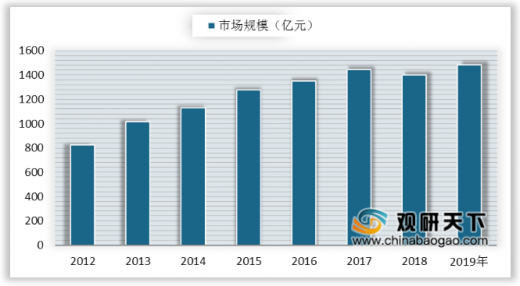

2005-2013年是我国城镇化率迅速提升的时期,也带动我国包装饮用水市场的高速发展,尤其在2013年包装饮用水市场规模增速达到20%以上,而随着2014年城镇化进程有所放缓,以及国民环保意识的增强,包装饮用水市场规模增速在2018年首次出现下降,市场规模为1397.82亿元。2019年我国包装饮用水市场回暖,市场规模同比增长6.1%至1483.5亿元。此外,包装饮用水自20世纪80-90年代至今,一直以其30%-40%左右的市占率稳居国内饮料市场头把交椅。

消费者对饮用水的安全与健康的追求不断提升,包装饮用水市场也日益得到巩固和发展。随着包装饮用水相关技术水平的提高,使加工生产的包装饮用水在水源、卫生、健康得到进一步的保障,因此包装饮用水市场需求仍将持续扩大,预计在2020-2025年我国包装饮用水市场规模复合增长率达6.3%,且2025年市场规模将突破2000亿元。

以上数据资料参考《2020年中国饮用水市场分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

包装饮用水分类

资料来源:公开资料

随着中国社会经济的快速发展和人民生活水平的日益提高,近年来,包装饮用水成为人们生活的必需品,市场需求的快速增长推动包装饮用水产业快速发展,2012-2017年我国包装饮用水产量逐年攀升,但2018年产量有所回落至8282.2万吨,2019年1-11月我国包装饮用水产量9241.2万吨。

2012-2020年3月中国包装饮用水产量

数据来源:公开资料

2019年1-11月中国包装饮用水产量超过千万吨的省份有广东、四川、陕西三个省份,其中广东省以总产量16.9百万吨继续排在首位,占据全国18.3%的市场份额。此外,我国包装饮用水产量集中度上升,2019年前11月中国前5省产量集中度为57.07%,较2018年50.08%增加6.99个百分点。

2019年1-11月中国包装饮用水区域产量TOP 10

数据来源:公开资料

我国包装饮用水区域产量TOP 5集中度

数据来源:公开资料

2005-2013年是我国城镇化率迅速提升的时期,也带动我国包装饮用水市场的高速发展,尤其在2013年包装饮用水市场规模增速达到20%以上,而随着2014年城镇化进程有所放缓,以及国民环保意识的增强,包装饮用水市场规模增速在2018年首次出现下降,市场规模为1397.82亿元。2019年我国包装饮用水市场回暖,市场规模同比增长6.1%至1483.5亿元。此外,包装饮用水自20世纪80-90年代至今,一直以其30%-40%左右的市占率稳居国内饮料市场头把交椅。

2012-2019年中国包装饮用水行业市场规模

数据来源:公开资料

数据来源:公开资料

消费者对饮用水的安全与健康的追求不断提升,包装饮用水市场也日益得到巩固和发展。随着包装饮用水相关技术水平的提高,使加工生产的包装饮用水在水源、卫生、健康得到进一步的保障,因此包装饮用水市场需求仍将持续扩大,预计在2020-2025年我国包装饮用水市场规模复合增长率达6.3%,且2025年市场规模将突破2000亿元。

2020-2025年包装饮用水售市场规模预测

数据来源:公开资料(TC)

以上数据资料参考《2020年中国饮用水市场分析报告-行业规模现状与发展潜力评估》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。