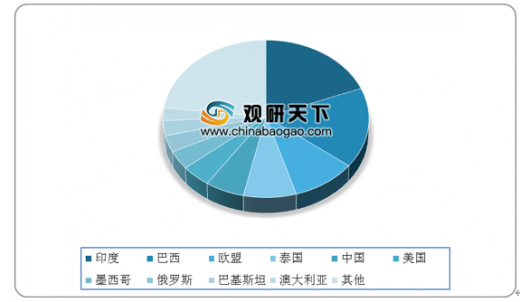

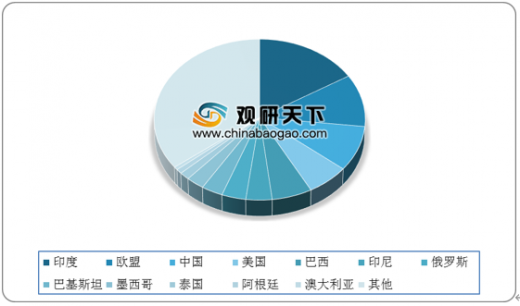

白糖是天然甜味剂,既是日常生活必需品,也是饮料、糖果、糕点等含糖食品和制药工业中极为重要的原料。白糖的原材料主要是甘蔗,其次是甜菜。甘蔗主要产自南美、加勒比海、大洋洲、非洲的大多数发展中国家和少数发达地区,甜菜主产自欧洲和北美的发达国家,少量在亚洲地区。2019年全球白糖总产量达到1.8亿吨,主要产区有印度、巴西、欧盟、泰国、中国、美国,占比分别为19.1%、16.4%、9.9%、8.1%、6%、4.5%。2019年全球白糖消费量达到1.74亿吨,主要消费区有印度、欧盟、中国、美国、巴西,占比分别为16.2%、10.5%、9%、6.3%、6%。

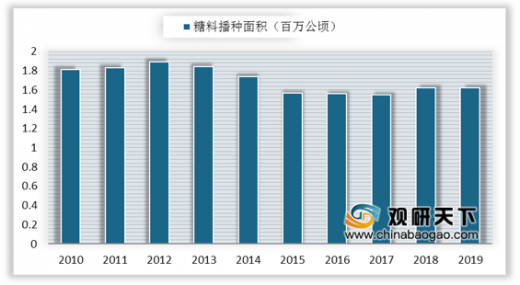

近年来,我国糖料作物播种面积呈下滑趋势,尤其是2013年开始甘蔗种植面积下滑较为明显。2019年我国糖料作物播种面积为1.62百万公顷,其中,甘蔗约1400千公顷,甜菜约521千公顷。

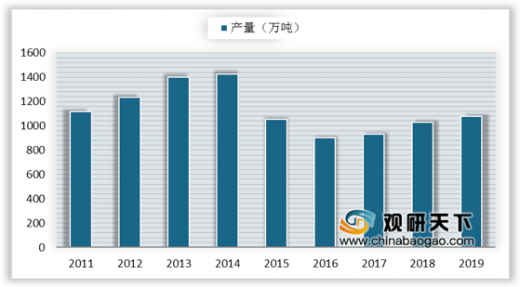

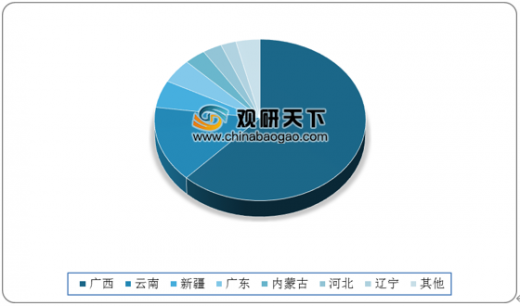

2014年开始我国白糖产量呈波动下滑趋势,2019年全国白糖总产量达到 1076万吨,其中,广西、云南、新疆、广东、内蒙古五个优势省区占全国白糖总产量的90%以上。

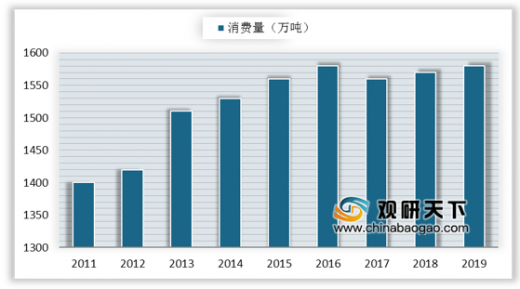

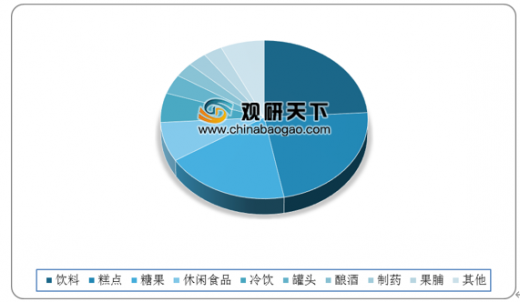

随着人们生活水平提高,白糖消费量在我国稳健上升。2019年我国白糖消费量达1580万吨,其中,用于饮料、糕点、糖果的比例较大,分别占消费总量的24%、23%、19%。随着消费量的增大,我国自产量不能满足消费,供需缺口较大,因而加大对进口的依赖。2019年我国白糖进口量为410万吨,占消费量的25.95%。

以上数据资料参考《2019年中国白糖行业分析报告-市场运营态势与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2019年全球白糖产区占比

数据来源:公开资料整理

2019年全球白糖消费区域占比

数据来源:公开资料整理

近年来,我国糖料作物播种面积呈下滑趋势,尤其是2013年开始甘蔗种植面积下滑较为明显。2019年我国糖料作物播种面积为1.62百万公顷,其中,甘蔗约1400千公顷,甜菜约521千公顷。

2010-2019年我国糖料作物播种面积

数据来源:公开资料整理

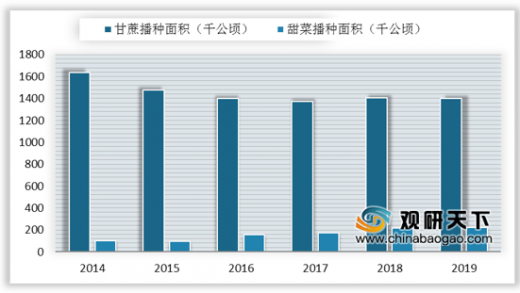

2014-2019年甘蔗、甜菜播种面积

数据来源:公开资料整理

2014年开始我国白糖产量呈波动下滑趋势,2019年全国白糖总产量达到 1076万吨,其中,广西、云南、新疆、广东、内蒙古五个优势省区占全国白糖总产量的90%以上。

2011-2019年我国白糖产量

数据来源:公开资料整理

2019年我国白糖产量区域结构

数据来源:公开资料整理

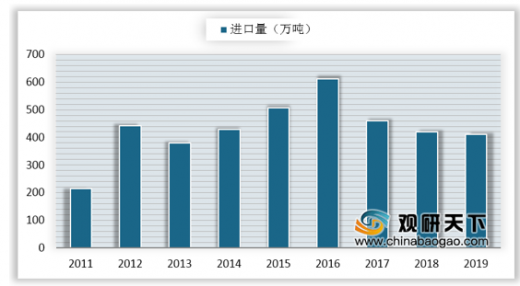

随着人们生活水平提高,白糖消费量在我国稳健上升。2019年我国白糖消费量达1580万吨,其中,用于饮料、糕点、糖果的比例较大,分别占消费总量的24%、23%、19%。随着消费量的增大,我国自产量不能满足消费,供需缺口较大,因而加大对进口的依赖。2019年我国白糖进口量为410万吨,占消费量的25.95%。

2011-2019年我国白糖消费量

数据来源:公开资料整理

白糖下游需求市场分布

数据来源:公开资料整理

2011-2019年我国白糖进口量

数据来源:公开资料整理(TC)

以上数据资料参考《2019年中国白糖行业分析报告-市场运营态势与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。