宠物食品是专门为宠物或者小动物提供的食品,其作用主要是为宠物提供最基础的生命保证、生长发育和健康所需的营养物质,目前可分为宠物日粮、日粮伴侣、宠物保健食品、宠物零食、处方食品等等。

近年来随着经济的增长、人口老龄化加快以及空巢青年数量增长,我国宠物饲养数量快速上涨。数据显示,2019年,我国城镇养宠(犬猫)主人达6120万人。其中城镇养猫人数为2451万人,同比增长8.6%,养犬人数为3669万人,同比增长8.2%。城镇宠物犬猫数量达到9915万只;其中城镇宠物犬只数为5503万只,同比增长8.2%,占比为54.4%;宠物猫只数为4412万只,同比增长8.6%,占比为43.1%。

随着宠物饲养数量的不断增长,我国宠物市场也在不断扩大。数据显示,2019年我国宠物市场规模已经达到2024亿元,同比增长18.50%。但目前相比于宠物市场已基本成熟的国外,我国宠物行业仍处于高速发展阶段,预计未来市场规模仍有很大的增长空间。

再次背景下,我国宠物食品得到了较快的发展。根据数据显示,2018年我国宠物食品规模为594亿元,预计2022年将突破千亿。

根据数据显示,2019年我国宠物饲料产量达到87.08万吨,同比增长10.8%;实现宠物饲料收入97.56亿元。其中河北和上海两省收入遥遥领先,分别位居全国第一、第二位,其实现宠物饲料收入分别为26.34亿元、22.75亿元,分别占全国的27%、23.32%;其次为江西,实现宠物饲料收入13.98亿元,占比14.33%。

目前我国宠物食品行业集中度较高,玛氏、皇家和雀巢为我国市场上前三大品牌,其市占率分别为25%、21%和21%。预计随着养宠质量的上升和行业规范化推动,将推动我国宠物食品行业集中度进一步提升。

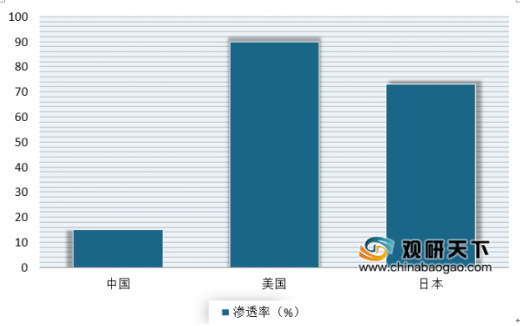

但整体来看,目前我国宠物食品行业仍处在发展初期,目前我国宠物食品渗透率低,约为15%,与美国(90%)、日本(73%)相比,有着很大的差距。由此可见,未来我国宠物食品仍有很大发展空间。

以上数据资料参考《2020年中国宠物食品行业分析报告-产业现状与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

近年来随着经济的增长、人口老龄化加快以及空巢青年数量增长,我国宠物饲养数量快速上涨。数据显示,2019年,我国城镇养宠(犬猫)主人达6120万人。其中城镇养猫人数为2451万人,同比增长8.6%,养犬人数为3669万人,同比增长8.2%。城镇宠物犬猫数量达到9915万只;其中城镇宠物犬只数为5503万只,同比增长8.2%,占比为54.4%;宠物猫只数为4412万只,同比增长8.6%,占比为43.1%。

2019年我国城镇养宠(犬猫)人数情况

数据来源:狗民网

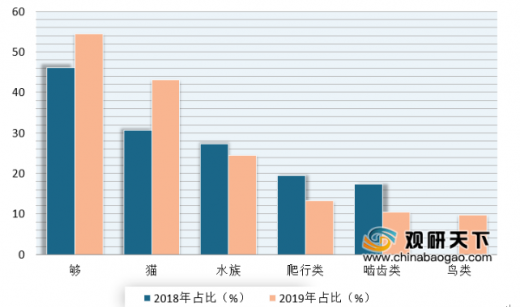

2018-2019年我国宠物类型占比情况

数据来源:狗民网

随着宠物饲养数量的不断增长,我国宠物市场也在不断扩大。数据显示,2019年我国宠物市场规模已经达到2024亿元,同比增长18.50%。但目前相比于宠物市场已基本成熟的国外,我国宠物行业仍处于高速发展阶段,预计未来市场规模仍有很大的增长空间。

2012-2019年我国宠物市场规模情况

数据来源:公开数据整理

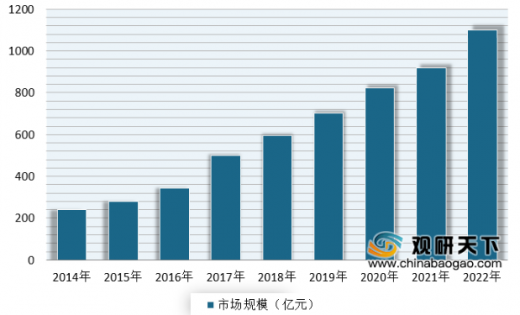

再次背景下,我国宠物食品得到了较快的发展。根据数据显示,2018年我国宠物食品规模为594亿元,预计2022年将突破千亿。

2014-2022年我国宠物食品规模情况

数据来源:公开数据整理

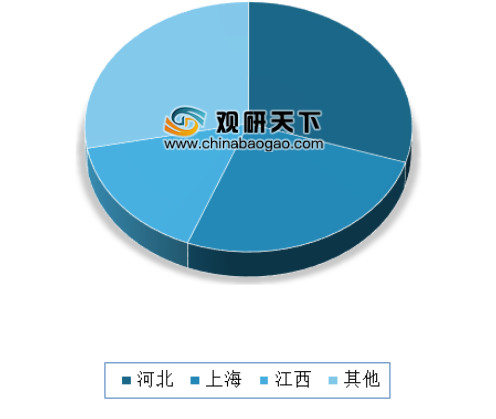

根据数据显示,2019年我国宠物饲料产量达到87.08万吨,同比增长10.8%;实现宠物饲料收入97.56亿元。其中河北和上海两省收入遥遥领先,分别位居全国第一、第二位,其实现宠物饲料收入分别为26.34亿元、22.75亿元,分别占全国的27%、23.32%;其次为江西,实现宠物饲料收入13.98亿元,占比14.33%。

2019年全国宠物饲料收入构成情况

数据来源:全国畜牧总站

2019年全国各省市宠物饲料营业收入排名榜(TOP20)

| 排名 |

省市 |

宠物饲料营收(万元) |

| 1 |

河北 |

263387 |

| 2 |

上海 |

227512 |

| 3 |

江西 |

139769 |

| 4 |

天津 |

78442 |

| 5 |

北京 |

70464 |

| 6 |

重庆 |

43028 |

| 7 |

湖南 |

34211 |

| 8 |

江苏 |

34063 |

| 9 |

浙江 |

23387 |

| 10 |

辽宁 |

5825 |

| 11 |

河南 |

3004 |

| 12 |

福建 |

2151 |

| 13 |

内蒙古 |

1145 |

| 14 |

山东 |

1144 |

| 15 |

云南 |

999 |

| 16 |

安徽 |

594 |

| 17 |

湖北 |

525 |

| 18 |

广东 |

305 |

| 19 |

海南 |

231 |

| 20 |

陕西 |

88 |

数据来源:全国畜牧总站

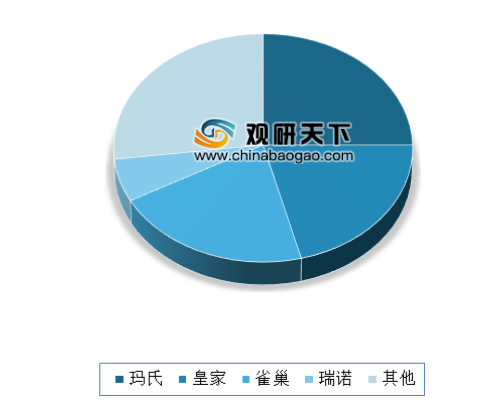

目前我国宠物食品行业集中度较高,玛氏、皇家和雀巢为我国市场上前三大品牌,其市占率分别为25%、21%和21%。预计随着养宠质量的上升和行业规范化推动,将推动我国宠物食品行业集中度进一步提升。

中国宠物食品行业品牌市场份额占比

数据来源:公开数据整理

但整体来看,目前我国宠物食品行业仍处在发展初期,目前我国宠物食品渗透率低,约为15%,与美国(90%)、日本(73%)相比,有着很大的差距。由此可见,未来我国宠物食品仍有很大发展空间。

我国与美国、日本的宠物食品渗透率对比情况

数据来源:公开数据整理(WW)

以上数据资料参考《2020年中国宠物食品行业分析报告-产业现状与发展战略规划》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。