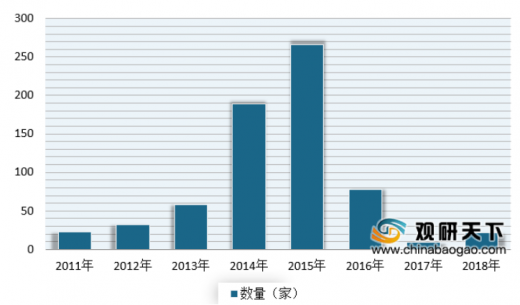

近年来随着人们越来越注重自身健康,并带动了与健康有关的一系列产业发展。而在这之中,饮食占据着重要的位置,同时由于是每日必需品,使得生鲜食品得到快速的发展。数据显示,截止到2018年底,规模以上的生鲜行业相关企业达到2000多家,其中新增22家。

近年来,我国生鲜市场规模呈现逐年增长的态势。根据数据显示,2019年中国生鲜销售额达到4.98 万亿元,同比增长5.14%;预计2020年市可超5万亿元,到2023年将突破6万亿元大关。

从具体品类来看,水果、肉类、鱼类海鲜的销售占比位列前三,在2019年分别占比32.02%、21.90%、20.17%。其次为蔬菜类、坚果类、薯类,分别占比11.46%、7.65%、3.8%。

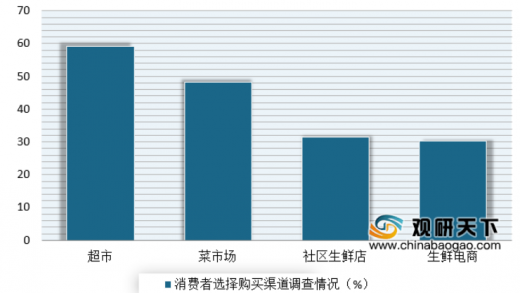

目前农贸市场、个体商户、超市、电商等是我国生鲜销售的渠道。其中电商与超市渠道在近年来占比不断提升,而传统农贸市场渠道则不断下降。数据显示,到2019年,我国生鲜零售的传统农贸市场渠道占比下降到了47.90%,但仍是生鲜销售的主要渠道,有48.3%选择到菜市场;个体商户渠道占比下降到了7.5%;超市渠道上升到了36.00%,成为了第二大渠道;电商渠道也上升到了6.30%。

近年来随着互联网的不断渗透,用户规模的不断增加,我国生鲜电商市场也随着发展。数据显示,目前有超6成生鲜网购用户每周购买1次及以上。并在2019年中国生鲜销售中,电商渠道的销售额为636.13亿元,同比增长28.86%。目前我国生鲜电商主要由新兴垂直生鲜电商模式、商超的“到店+到家”模式、综合电商大平台模式三种模式并存。

而此次在2020年春节疫情期间,人们都选择宅在家,尽量不外出。因此生鲜电商成为很多消费者购买日常必需食物的主要渠道,使其占比进一步提升。数据显示,在2020年春节期间生鲜电商APP的日均活跃用户规模突破1000万,而春节后两周保持增长突破1200万。从生鲜电商APP来看,春节后两周较平日日均活跃用户规模增速最大的为叮咚买菜,增长165.3%;其次为每日优鲜,涨幅为94.1%。并预计2020年我国生鲜电商行业市场交易总额将突破4600亿元。

以上数据资料参考《2020年中国生鲜零售行业分析报告-行业深度分析与发展前景预测》。

2011-2018年我国生鲜行业新成立企业数量

数据来源:公开资料整理

近年来,我国生鲜市场规模呈现逐年增长的态势。根据数据显示,2019年中国生鲜销售额达到4.98 万亿元,同比增长5.14%;预计2020年市可超5万亿元,到2023年将突破6万亿元大关。

2011-2023年我国生鲜行业市场零售额预测情况

数据来源:Euromonitor

从具体品类来看,水果、肉类、鱼类海鲜的销售占比位列前三,在2019年分别占比32.02%、21.90%、20.17%。其次为蔬菜类、坚果类、薯类,分别占比11.46%、7.65%、3.8%。

2019年中国生鲜销售中各品类的占比情况

数据来源:Euromonitor

目前农贸市场、个体商户、超市、电商等是我国生鲜销售的渠道。其中电商与超市渠道在近年来占比不断提升,而传统农贸市场渠道则不断下降。数据显示,到2019年,我国生鲜零售的传统农贸市场渠道占比下降到了47.90%,但仍是生鲜销售的主要渠道,有48.3%选择到菜市场;个体商户渠道占比下降到了7.5%;超市渠道上升到了36.00%,成为了第二大渠道;电商渠道也上升到了6.30%。

2019年我国生鲜销售的渠道分布情况

数据来源:Euromonitor

2019年我国网民选择生鲜购买渠道偏好调查情况

数据来源:公开资料整理

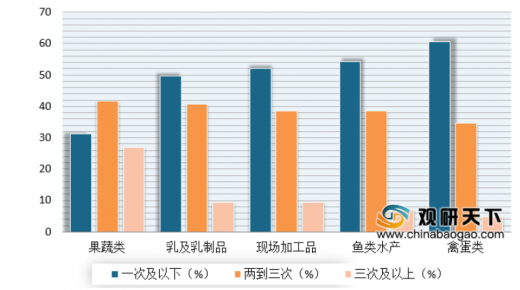

近年来随着互联网的不断渗透,用户规模的不断增加,我国生鲜电商市场也随着发展。数据显示,目前有超6成生鲜网购用户每周购买1次及以上。并在2019年中国生鲜销售中,电商渠道的销售额为636.13亿元,同比增长28.86%。目前我国生鲜电商主要由新兴垂直生鲜电商模式、商超的“到店+到家”模式、综合电商大平台模式三种模式并存。

2019年我国网民每周平均购买生鲜品类产品频次调查

数据来源:公开资料整理

我国生鲜电商三种模式分析 |

|

垂直生鲜电商模式 |

直电商从源头采购,模式较传统农贸市场模式更为简洁高效。在经过十几年的进化和选择,中国垂直生鲜电商行业市场已呈现较高的集中度,并且有加速聚集的现象。 |

商超“到店+到家”模式 |

“宅经济”促使商超发展“到店+到家”模式。随着近年来互联网的高速发展,淘宝、亚马逊、京东、当当、拼多多等电商崛起,而传统的商超受互联网的冲击不小,也相继试水O2O模式,希望通过与巨头的合作来寻求线上与线下的融合发展,于是商超“到店+到家”模式应运而生,以实体店为依托,让顾客既可以到店体验,也可以通过网上平台、APP、小程序进行线上购买并享受配送到家服务,满足如今的“宅经济”需求。早在前几年已有不少商超企业布局线上业务,其中无外乎分为自建线上APP、接入电商巨头的平台。 |

综合电商平台模式 |

综合电商平台模式具有时效性高且配送范围广的优点,分为O2O和B2C两种模式。O2O模式是通过邀请线下超市门店入驻平台,消费者购物后,配送员到店取货配送给消费者,代表平台有美团、饿了么、京东到家、淘鲜达。 |

资料来源:公开资料整理

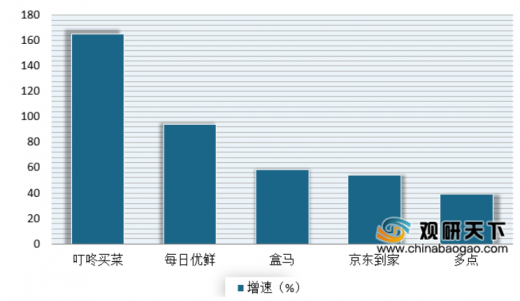

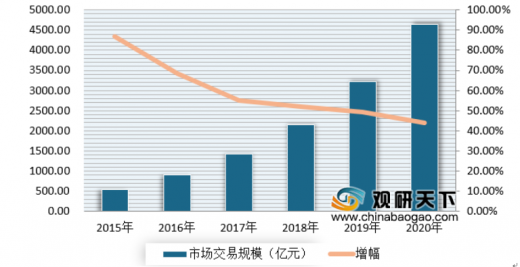

而此次在2020年春节疫情期间,人们都选择宅在家,尽量不外出。因此生鲜电商成为很多消费者购买日常必需食物的主要渠道,使其占比进一步提升。数据显示,在2020年春节期间生鲜电商APP的日均活跃用户规模突破1000万,而春节后两周保持增长突破1200万。从生鲜电商APP来看,春节后两周较平日日均活跃用户规模增速最大的为叮咚买菜,增长165.3%;其次为每日优鲜,涨幅为94.1%。并预计2020年我国生鲜电商行业市场交易总额将突破4600亿元。

2020年春节后两周生鲜电商日均活跃用户规模增速

数据来源:公开资料整理

2015-2020年我国生鲜电商市场交易规模预测情况

数据来源:公开资料整理(WW)

以上数据资料参考《2020年中国生鲜零售行业分析报告-行业深度分析与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。