卤制品是休闲食品类的一种,其以鸭、鸡、畜类等产品为主要原料,加入多种调味料以及调香辛料调配好的卤汤混合加热煮制形成。卤制品是我国的特色食品,其消费人群广泛,尤其受年轻人的青睐。

从卤制品经营模式来看,目前行业经营模式主要分为单点小作坊经营模式、区域型连锁品牌以及全国性连锁品牌,小作坊模式地域性强、品种相对较少;区域型连锁品牌知名度高;全国性连锁品牌则基本实现全国化、供应链强大、技术水平高。

卤制品通常具有鲜、香、麻、辣、甜等口味特点,其中辣、重盐、嚼、肉兼具成瘾性特质。在该些特性的加持下,消费者容易产生依赖性,重复购买率高,为卤制品行业长青发展奠定了的基础。卤制品目标市场一般包括休闲食品市场、餐饮消费市场、情景消费市场。其中家庭消费市场要通过门店直接购买外带,辐射区域有限;酒店餐饮市场则直接供应酒店、酒吧、夜市餐饮等地方。

从卤制品行业竞争格局分析:目前我国卤制品行业整体市场竞争格局较为分散。据数据统计,2018年行业内前五大卤制品企业分别为绝味食品、周黑鸭、紫燕、煌上煌及久久丫,合计仅占市场20.2%的市场份额,其中绝味和周黑鸭分别占比8.5%和4.6%,处于领先地位。

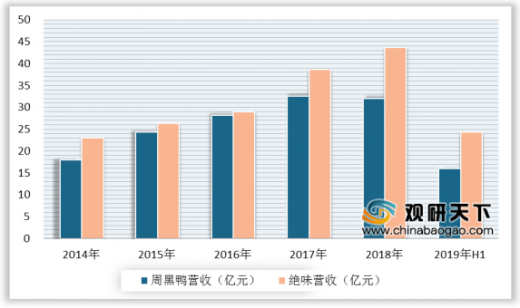

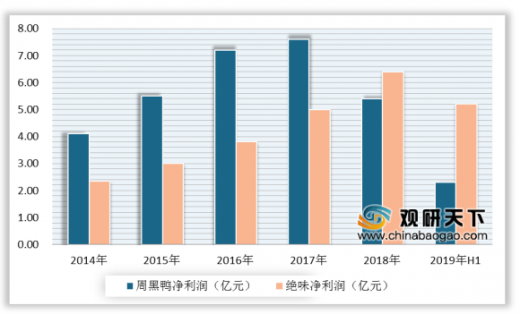

具体从绝味和周黑鸭发展情况来看,据财报数据显示,在营收方面,2019年上半年,周黑鸭营业收入达到16.16亿元,同比增长1.84%;绝味营业收入则达到24.9亿元,同比增长19.4%,两者相差较大。除了营业收入,在净利润方面绝味和周黑鸭相差更大。2019年上半年周黑鸭净利润为2.24亿元,同比下滑32.41%;绝味净利润达到5.16亿元,同比增长24.38%。

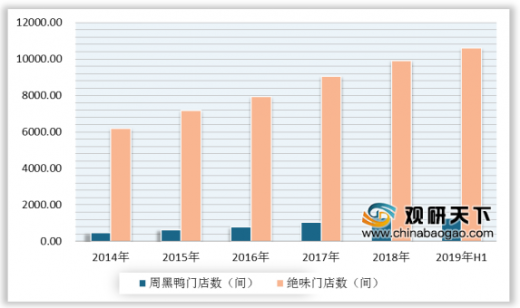

在门店数量方面,截至2019年上半年,周黑鸭拥有1255间自营门店,而绝味则拥有直营店加加盟店共计10598间门店。

从门店布局来看,绝味食品在华中、华东、华南、西南及华北地区均有分布,其中华中和华东地区占比相对较大,合计占比约达52%。周黑鸭门店则主要集中在华中地区,占比达60%,此外,华东、华南、华北及西南地区也有分布,但占比相对较少。

以上数据资料参考《2020年中国卤制品行业分析报告-产业竞争格局与未来商机分析》。

从卤制品经营模式来看,目前行业经营模式主要分为单点小作坊经营模式、区域型连锁品牌以及全国性连锁品牌,小作坊模式地域性强、品种相对较少;区域型连锁品牌知名度高;全国性连锁品牌则基本实现全国化、供应链强大、技术水平高。

三种经营模式对比

经营模式 |

特点 |

局限性 |

小作坊模式 |

地域性强、品种相对较少、产品品质控制能力差、品牌知名度低、主要为夫妻店,行业占比高。 |

食品销售半径有限 |

区域型连锁品牌 |

品牌区域知名度高、中等规模,集中加工生产、统一配送。 |

规模化产能有限、供应链体系弱 |

全国性连锁品牌 |

品牌知名度较高、基本实现全国化、供应链强大、技术水平高、设备先进、标准化程度高、产品品种丰富。 |

终端门店管理要求高 |

资料来源:公开资料整理

卤制品通常具有鲜、香、麻、辣、甜等口味特点,其中辣、重盐、嚼、肉兼具成瘾性特质。在该些特性的加持下,消费者容易产生依赖性,重复购买率高,为卤制品行业长青发展奠定了的基础。卤制品目标市场一般包括休闲食品市场、餐饮消费市场、情景消费市场。其中家庭消费市场要通过门店直接购买外带,辐射区域有限;酒店餐饮市场则直接供应酒店、酒吧、夜市餐饮等地方。

卤制品目标市场对比

市场 |

目标客户群 |

销售渠道 |

特点 |

主要消费方式 |

家庭消费市场 |

家庭成员 |

主要通过门店直接购买外带,辐射区域有限,一般门店在生活小区、集贸市场附近。 |

免于制作之烦,家庭为主要消费群体,销售零散,但较稳定。 |

家庭日常饮食 |

酒店餐饮市场 |

外出就餐人员为主 |

直接供应酒店、酒吧、夜市餐饮、快餐店、单位食堂等大客户。 |

订单量大,销量较稳定。 |

餐饮佐餐 |

休闲食品市场 |

18-35岁年轻人为主 |

一般通过门店直接购买,销售面广。门店一般集中在娱乐场所、景区街市、写字楼附近。 |

具有开袋即食的方便食品特性,消费面广。 |

逛街、休闲、娱乐小吃 |

礼品特产市场 |

礼品赠送及旅游人群 |

产品主打名优特产战略,主要有专卖店、商超专柜、机场、火车站等。 |

保质期较长,订单量一般较大。 |

礼品赠送及旅游特产 |

资料来源:公开资料整理

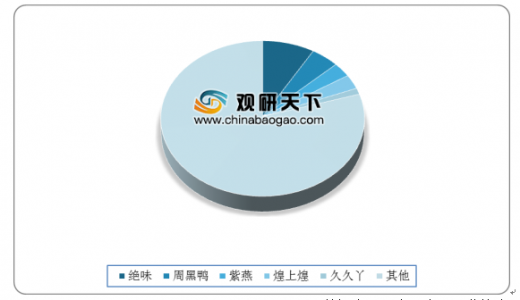

从卤制品行业竞争格局分析:目前我国卤制品行业整体市场竞争格局较为分散。据数据统计,2018年行业内前五大卤制品企业分别为绝味食品、周黑鸭、紫燕、煌上煌及久久丫,合计仅占市场20.2%的市场份额,其中绝味和周黑鸭分别占比8.5%和4.6%,处于领先地位。

2018年中国卤制品行业市场占有率

数据来源:中国食品工业协会

具体从绝味和周黑鸭发展情况来看,据财报数据显示,在营收方面,2019年上半年,周黑鸭营业收入达到16.16亿元,同比增长1.84%;绝味营业收入则达到24.9亿元,同比增长19.4%,两者相差较大。除了营业收入,在净利润方面绝味和周黑鸭相差更大。2019年上半年周黑鸭净利润为2.24亿元,同比下滑32.41%;绝味净利润达到5.16亿元,同比增长24.38%。

2014-2019年H1周黑鸭及绝味营收统计

2014-2019年H1周黑鸭及绝味净利润统计

数据来源:中国食品工业协会

在门店数量方面,截至2019年上半年,周黑鸭拥有1255间自营门店,而绝味则拥有直营店加加盟店共计10598间门店。

2014-2019年H1周黑鸭及绝味门店数统计

数据来源:中国食品工业协会

从门店布局来看,绝味食品在华中、华东、华南、西南及华北地区均有分布,其中华中和华东地区占比相对较大,合计占比约达52%。周黑鸭门店则主要集中在华中地区,占比达60%,此外,华东、华南、华北及西南地区也有分布,但占比相对较少。

绝味食品门店布局情况

数据来源:中国食品工业协会

周黑鸭门店布局情况

数据来源:中国食品工业协会(LSM)

以上数据资料参考《2020年中国卤制品行业分析报告-产业竞争格局与未来商机分析》。

各类行业分析报告查找请登录chinabaogao.com或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。