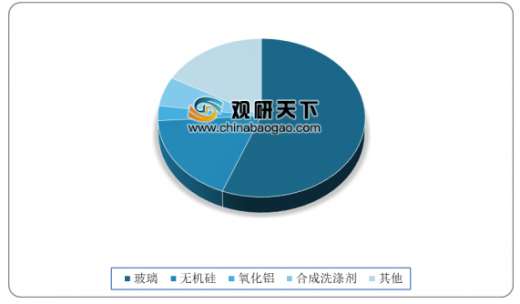

纯碱化学名为碳酸钠,是重要的基础化工原料之一,被称为“化工之母”,应用领域非常广泛,下游主要为玻璃、轻工与印染、洗涤剂等,其中玻璃行业的需求最大,占总需求的55%左右。目前我国纯碱生产方法主要分为氨碱法、联碱法(冷法联碱)和天然碱加工法三大类,不同生产工艺路线各有利弊。

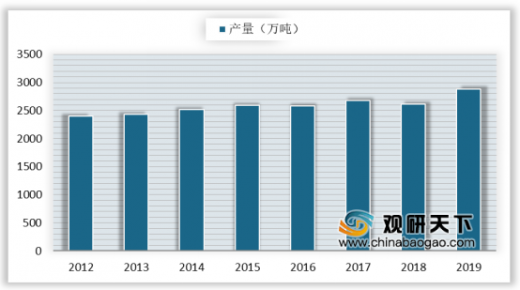

最为全球最早用碱的国家之一,我国纯碱行业在国际市场有着较强的竞争力。近年来,我国纯碱产量保持平稳,产量基本维持在3000万吨左右。2019年我国纯碱产量累计达2887.7万吨,同比增长7.6%。

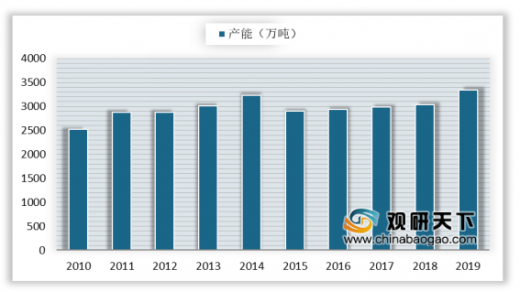

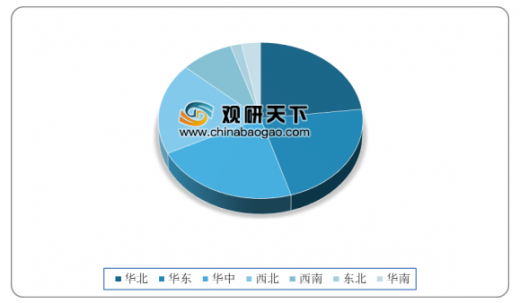

产能方面,我国纯碱产能从2010年开始扩产过于迅猛,导致行业供过于求,产能严重过剩,行业进入调整期。2019年我国纯碱产能达3339万吨,同比增长9.9%。此外,2019年我国纯碱产能主要分布在华北、华东、华中,占比分别为23.1%、22.2%、22.4%。

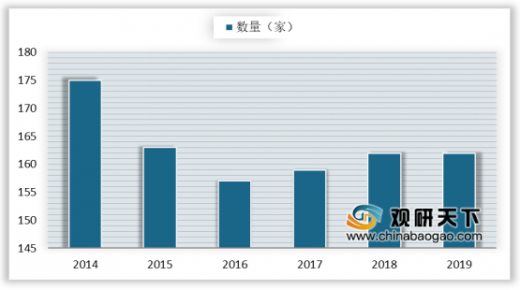

近几年,随着行业供给侧改革,我国部分纯碱企业逐渐退出。整体来看,2019年中国烧碱企业总数维持在162家。

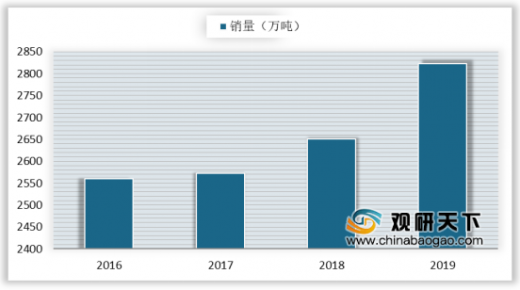

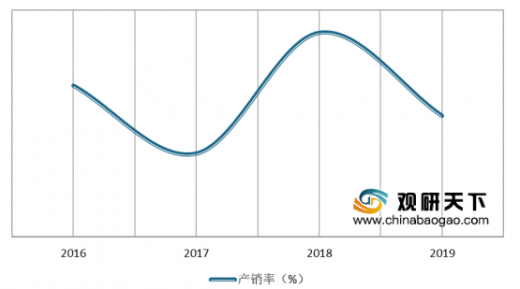

2016-2019年我国纯碱销售量逐年增长,2019年中国纯碱(碳酸钠)销售量为2823.9万吨,产销率为98.8%,期末库存比年初增加47%。

2017年、2018年是国内纯碱市场的景气周期,纯碱价格大涨,行业盈利能力显著提升。但随着纯碱厂家盈利情况的好转,纯碱产能扩张过猛,而下游市场需求增长缓慢,供需矛盾凸显。2019年年底,国内轻碱主流出厂价格在1280-1450元/吨,重碱主流送到终端价格在1500-1650元/吨,纯碱价格创下近三年来的新低。

从2015年开始,我国纯碱出口量及出口金额均出现下滑态势,但作为纯碱的纯出口国,我国纯碱出口量仍处于高位。2019年我国纯碱出口量为141万吨,出口金额为3.42亿美元。

以上数据资料参考《2020年中国纯碱行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

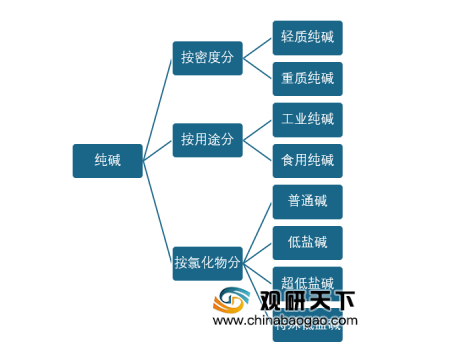

纯碱的分类

资料来源:公开资料整理

我国纯碱生产的主要工艺路线

对比类目 |

氨碱法 |

联碱法 |

天然碱法 |

原料 |

海盐、天然盐湖盐 |

海盐、井矿盐 |

天然盐 |

氯化钠的利用率 |

28-30% |

96%以上 |

|

二氧化碳来源 |

石灰石和焦炭 |

合成氨的副产品 |

|

优点 |

规模大 |

质量好、污染少、能耗低 |

|

缺点 |

自然年资源需求大,废渣、废液排放量大 |

投资规模达,副产品氯化铵受肥料价格限制 |

受原料资源分布限制 |

资料来源:公开资料整理

纯碱下游需求结构占比

数据来源:中国化工矿业行业协会

最为全球最早用碱的国家之一,我国纯碱行业在国际市场有着较强的竞争力。近年来,我国纯碱产量保持平稳,产量基本维持在3000万吨左右。2019年我国纯碱产量累计达2887.7万吨,同比增长7.6%。

2012-2019年中国纯碱产量

数据来源:中国化工矿业行业协会

产能方面,我国纯碱产能从2010年开始扩产过于迅猛,导致行业供过于求,产能严重过剩,行业进入调整期。2019年我国纯碱产能达3339万吨,同比增长9.9%。此外,2019年我国纯碱产能主要分布在华北、华东、华中,占比分别为23.1%、22.2%、22.4%。

2010-2019年我国纯碱产能

数据来源:中国化工矿业行业协会

2019年我国纯碱产能分布

数据来源:中国化工矿业行业协会

近几年,随着行业供给侧改革,我国部分纯碱企业逐渐退出。整体来看,2019年中国烧碱企业总数维持在162家。

2014-2019年中国烧碱行业企业数量

数据来源:中国化工矿业行业协会

2016-2019年我国纯碱销售量逐年增长,2019年中国纯碱(碳酸钠)销售量为2823.9万吨,产销率为98.8%,期末库存比年初增加47%。

2016-2019年中国纯碱(碳酸钠)销售量

数据来源:中国化工矿业行业协会

2016-2019年中国纯碱(碳酸钠)产销率

数据来源:中国化工矿业行业协会

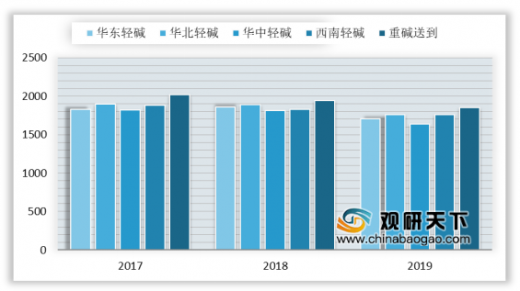

2017年、2018年是国内纯碱市场的景气周期,纯碱价格大涨,行业盈利能力显著提升。但随着纯碱厂家盈利情况的好转,纯碱产能扩张过猛,而下游市场需求增长缓慢,供需矛盾凸显。2019年年底,国内轻碱主流出厂价格在1280-1450元/吨,重碱主流送到终端价格在1500-1650元/吨,纯碱价格创下近三年来的新低。

2017-2019年主产区纯碱均价对比(单位:元/吨)

数据来源:中国化工矿业行业协会

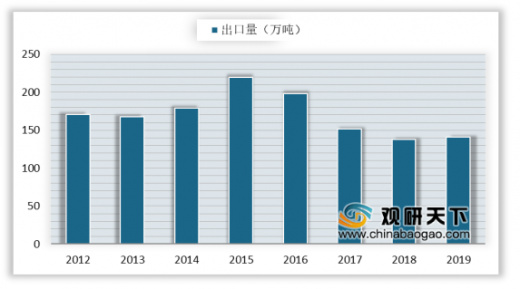

从2015年开始,我国纯碱出口量及出口金额均出现下滑态势,但作为纯碱的纯出口国,我国纯碱出口量仍处于高位。2019年我国纯碱出口量为141万吨,出口金额为3.42亿美元。

2012-2019年碳酸钠(纯碱)出口数量

数据来源:中国化工矿业行业协会

2012-2019年碳酸钠(纯碱)出口金额

数据来源:中国化工矿业行业协会(TC)

以上数据资料参考《2020年中国纯碱行业分析报告-市场运营态势与发展前景研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。