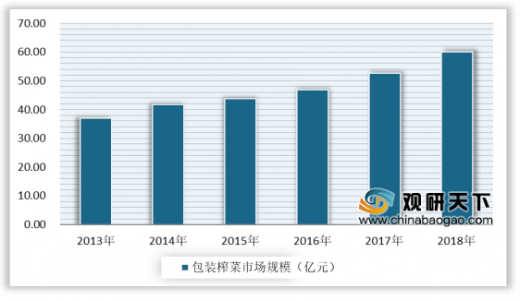

榨菜是以青菜头为原料腌制而成的一种酱腌菜,以其鲜、香、嫩、脆的特点驰名中外。近年来,随着居民消费水平提升,散装榨菜以及家庭手工腌制酱腌菜将逐渐淘汰,未来更加健康、安全的包装榨菜将更符合消费升级趋势。数据显示,2018年我国包装榨菜市场规模达60亿,同比增长14%,过去10年CAGR为8.7%,预计未来3-5年行业仍会保持高个位数的收入增长。

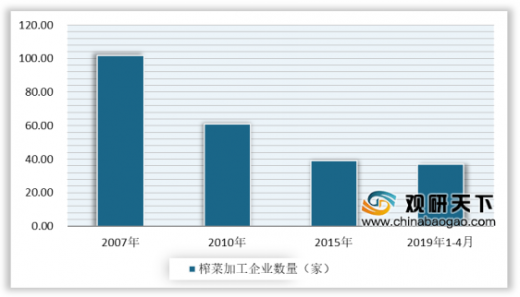

在榨菜加工企业数量方面,随着国家食品安全标准提升和环保政策的趋严,部分小规模生产企业的环保投入压力较大,我国榨菜加工企业数量不断下降,行业市场份额往龙头企业集中。数据显示,我国涪陵区榨菜加工企业数量从2007年的102家下降到2019年4月的37家。

目前与榨菜消费搭配的场景中,下饭/就馒头这一场景占比最大,达到65.1%,其次为煲汤/做菜及休闲零食场景,占比分别达到23.7%及3.9%,榨菜使用场景较为简单,单一使用场景占比超过50%。

由于榨菜原料青菜头对土壤和气候有着独特要求,因而全国青菜头产地集中于重庆和浙江两地,其中重庆涪陵区为我国青菜头的第一大产区,全国约52%的青菜头产自涪陵。

目前,我国榨菜行业企业众多,随着腌制品结构变化,传统榨菜品类品牌效应明显,近年来原材料青菜头价格的波动以及人们对食品安全的关注度不断提升,行业整合会不断涌现,行业集中度将进一步提高。其中乌江榨菜在腌制食品中一家独大,经过近30年的发展,涪陵榨菜率先实现全国化销售,在华南地区基础牢固。

从主要腌菜品牌市占率来看,乌江品牌市场份额第一,而中段品牌市场份额相当且竞争较为激烈。随着消费升级,腌菜行业集中度在逐年稳步提升。其中乌江榨菜市场占有率从2012年的26.3%上升至2018年的40%。

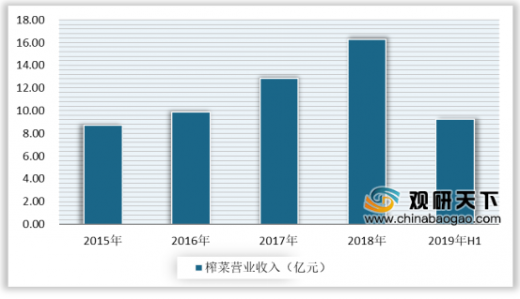

涪陵榨菜是榨菜行业的龙头,它的产品发展周期代表了国内整个榨菜市场的成长。从涪陵榨菜榨菜产品营收来看,2018年榨菜产品实现营业收入16.28亿元,同比增长26.76%,截至2019年上半年营收9.24亿元,同比增长3.3%。

目前榨菜产业面临着种植基地生产条件较差,道路、水利、贮藏等设施配套不完善,新工艺、新产品研发不够,不能很好适应市场需求变化等问题。未来需要在榨菜基地建设、科技创新、品牌发展和机制构建上加大力度,促进榨菜产业链转型升级、提质增效,提高市场竞争力。(CT)

以上数据资料参考《2019年中国榨菜市场分析报告-产业供需现状与投资前景预测》。

2013-2018年中国包装榨菜市场规模情况

数据来源:商务委

在榨菜加工企业数量方面,随着国家食品安全标准提升和环保政策的趋严,部分小规模生产企业的环保投入压力较大,我国榨菜加工企业数量不断下降,行业市场份额往龙头企业集中。数据显示,我国涪陵区榨菜加工企业数量从2007年的102家下降到2019年4月的37家。

2007-2019年中国榨菜加工企业数量统计情况

数据来源:国家统计局

目前与榨菜消费搭配的场景中,下饭/就馒头这一场景占比最大,达到65.1%,其次为煲汤/做菜及休闲零食场景,占比分别达到23.7%及3.9%,榨菜使用场景较为简单,单一使用场景占比超过50%。

榨菜消费场景构成情况

数据来源:中国食品协会

由于榨菜原料青菜头对土壤和气候有着独特要求,因而全国青菜头产地集中于重庆和浙江两地,其中重庆涪陵区为我国青菜头的第一大产区,全国约52%的青菜头产自涪陵。

榨菜原料青菜头在国内区域生产分布情况

数据来源:中国食品协会

目前,我国榨菜行业企业众多,随着腌制品结构变化,传统榨菜品类品牌效应明显,近年来原材料青菜头价格的波动以及人们对食品安全的关注度不断提升,行业整合会不断涌现,行业集中度将进一步提高。其中乌江榨菜在腌制食品中一家独大,经过近30年的发展,涪陵榨菜率先实现全国化销售,在华南地区基础牢固。

腌制食品竞争格局情况

公司名称 |

主要品牌 |

主营业务 |

主要产品 |

销售区域 |

涪陵榨菜 |

乌江 |

榨菜 |

主营榨菜生产,主打鲜脆榨菜大单品,开发脆口榨菜潜力产品。 |

全国,重点华南市场 |

鱼泉榨菜 |

鱼泉 |

榨菜 |

重庆市鱼泉榨菜(集团)有限公司位于重庆市万州区,主要经营“鱼泉”牌榨菜、萝卜、竹笋、魔芋、雪菜等食品。 |

成都和北京 为主 |

北京六必居 |

六必居 |

下饭菜 |

主营甜酱黑菜、甜酱八宝菜、甜酱八宝瓜、甜酱黄瓜、甜酱甜露、甜酱姜芽、甜酱什香菜等腌制产品。 |

以北京为主 |

四川高福记 |

饭扫光、川老汇 |

下饭菜 |

建立东北、华东、华南、西北、四川、西南等六大销售片区市场,在20余个省会城市建立了销售办事处,销售市场网络已遍布全国。产品已经进入全国5000多家大型商场超市,商超渠道覆盖率达96%。 |

全国销售 |

四川味聚特 |

味聚特 |

下饭菜 |

专业生产四川特色小菜、泡菜、榨菜、辣酱调味品等。 |

四川,辐射 周边 |

宁波铜钱桥 |

铜钱桥 |

榨菜 |

生产“铜钱桥”牌榨菜丝、海带丝、香辣萝卜、酸辣豇豆、干菜、泡菜等食品和番茄酱、沙司、玉米浆等果蔬饮料。 |

哈尔滨 |

余姚备得福 |

备得福 |

榨菜 |

余姚市备得福菜业有限公司专业生产小包装榨菜、泡菜等食品的企业,主要产品有“备得福”牌系列榨菜、萝卜干、大头菜、雪菜等蔬菜产品。其中榨菜年销量在1-2万吨。 |

沈阳 |

湖南辣妹子 |

辣妹子 |

榨菜 |

主营“辣妹子”、“靓妹子”系列榨菜、泡菜、酱菜。该公司榨菜年销量在1万吨左右。 |

南京、九江、柳州 |

资料来源:公开资料整理

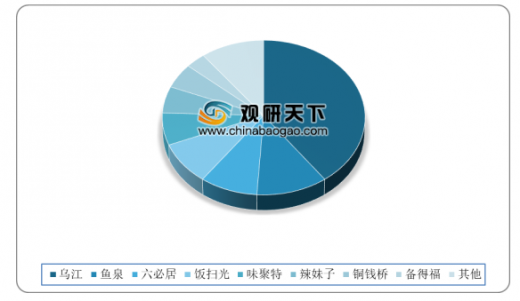

从主要腌菜品牌市占率来看,乌江品牌市场份额第一,而中段品牌市场份额相当且竞争较为激烈。随着消费升级,腌菜行业集中度在逐年稳步提升。其中乌江榨菜市场占有率从2012年的26.3%上升至2018年的40%。

2018年中国主要腌菜品牌市占率情况

数据来源:中国食品协会

涪陵榨菜是榨菜行业的龙头,它的产品发展周期代表了国内整个榨菜市场的成长。从涪陵榨菜榨菜产品营收来看,2018年榨菜产品实现营业收入16.28亿元,同比增长26.76%,截至2019年上半年营收9.24亿元,同比增长3.3%。

2013-2019年H1涪陵榨菜榨菜板块营收情况

数据来源:公司财报

目前榨菜产业面临着种植基地生产条件较差,道路、水利、贮藏等设施配套不完善,新工艺、新产品研发不够,不能很好适应市场需求变化等问题。未来需要在榨菜基地建设、科技创新、品牌发展和机制构建上加大力度,促进榨菜产业链转型升级、提质增效,提高市场竞争力。(CT)

以上数据资料参考《2019年中国榨菜市场分析报告-产业供需现状与投资前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。