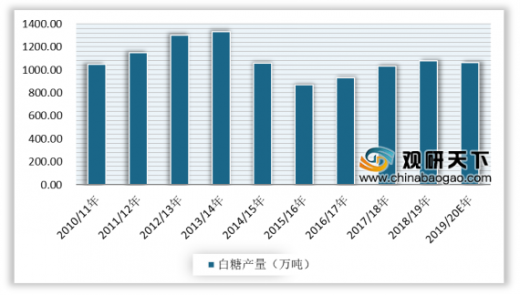

白糖是通过糖料压榨得到,而糖料主要包括甘蔗和甜菜。当前国内制糖呈3年增产、3年减产的周期特征,整体来看国内糖产量呈下降趋势。数据显示,2018/19年榨季我国白糖产量为1076万吨,同比增长4.4%。受种植面积减少,恶劣天气影响,2019/20年榨季将开始进入新的减产周期,预计2019/20年榨季我国白糖产量将会下降至1062万吨。糖价方面,2019年年初以来,我国白糖价格整体维持上涨,而新榨季国内白糖供给较为紧张,也奠定了长期糖价慢牛趋势。

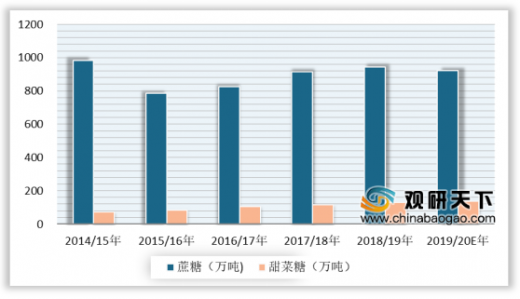

我国白糖生产以甘蔗和甜菜为生产原料,其中蔗糖占据主要份额。数据显示,2018/19榨季蔗糖产量为944万吨,甜菜糖产量为132万吨。预计2019/20年榨季蔗糖产量为923万吨,甜菜糖产量为139万吨。我国白糖生产区域相对集中,甘蔗糖产区以广西、云南和广东为主,2018年三者的甘蔗总产量占比分别为:68%、15%和13%。甜菜糖产区以新疆、黑龙江和内蒙古为主。

从我国制糖主产区制糖量来看,预计2019/20年榨季蔗糖主产区均减产。根据数据显示,2019/20年榨季广西、云南、广东及海南等蔗糖主产区制糖量均有不同程度减产,制糖量分别同比减少45万吨、20万吨、5万吨、6.8万吨。

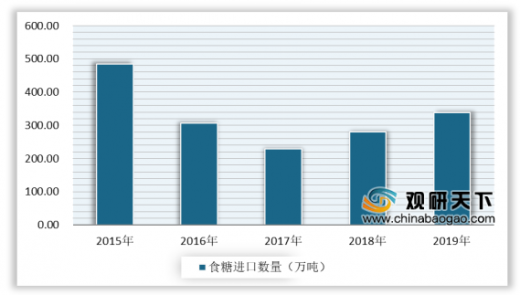

中国是全球第二大食糖进口国,我国白糖长期处于供不应求的状态,因而我国每年都会进口大量白糖,白糖出口量较少。数据显示,2019年中国食糖进口数量为339万吨,同比增长21.3%;2019年中国食糖进口金额为112111.5万美元,同比增长9%。

出口方面,数据显示,2019年中国食糖出口数量为185600吨,同比下降5.2%;2019年中国食糖出口金额为8736.7万美元,同比下降13.1%。

目前中国糖主要进口来源国为巴西、古巴、泰国、印度、澳大利亚和韩国等。数据显示,2018年我国从巴西进口占比26%以上,其次为古巴,占比13.3%。同时我国与古巴签订了长期进口原糖协议,每年从古巴进口原糖40万吨。

从白糖下游需求市场来看,其中饮料占比最大为24%,糕点和糖果分别占比23%和19%,由于白糖90%用于食品、饮料加工业,增长相对平稳,影响其增速的主要是经济增长速度。过去几年,由于经济增长压力增大,国内白糖需求增长放缓。但随着我国经济状况的急速发展,人民生活质量的大幅提高,中国的白糖消费市场还有很大的发展空间。

以上数据资料参考《2019年中国白糖行业分析报告-市场运营态势与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

2010/11-2019/20年榨季国内白糖产量统计情况

数据来源:中国糖业协会

我国白糖生产以甘蔗和甜菜为生产原料,其中蔗糖占据主要份额。数据显示,2018/19榨季蔗糖产量为944万吨,甜菜糖产量为132万吨。预计2019/20年榨季蔗糖产量为923万吨,甜菜糖产量为139万吨。我国白糖生产区域相对集中,甘蔗糖产区以广西、云南和广东为主,2018年三者的甘蔗总产量占比分别为:68%、15%和13%。甜菜糖产区以新疆、黑龙江和内蒙古为主。

2014/15-2019/20年榨季我国白糖产量结构

数据来源:中国糖业协会

2018年我国甘蔗产量区域占比情况

数据来源:中国糖业协会

2018年我国甜菜产量区域占比情况

数据来源:中国糖业协会

从我国制糖主产区制糖量来看,预计2019/20年榨季蔗糖主产区均减产。根据数据显示,2019/20年榨季广西、云南、广东及海南等蔗糖主产区制糖量均有不同程度减产,制糖量分别同比减少45万吨、20万吨、5万吨、6.8万吨。

我国制糖主产区2019/20年榨季制糖量预测

产区 |

制糖量(万吨) |

同比(万吨) |

|

2018/19 |

2019/20E |

||

广西 |

645 |

600 |

-45 |

云南 |

208 |

188 |

-20 |

广东 |

81 |

76 |

-5 |

海南 |

18.8 |

12 |

-6.8 |

内蒙古 |

65 |

70 |

5 |

新疆 |

50 |

50 |

持平 |

其他 |

8 |

8 |

持平 |

合计 |

1076 |

1005 |

-71 |

数据来源:中国糖业协会

中国是全球第二大食糖进口国,我国白糖长期处于供不应求的状态,因而我国每年都会进口大量白糖,白糖出口量较少。数据显示,2019年中国食糖进口数量为339万吨,同比增长21.3%;2019年中国食糖进口金额为112111.5万美元,同比增长9%。

2015-2019年中国食糖进口数量统计情况

数据来源:中国海关

2015-2019年中国食糖进口金额统计情况

数据来源:中国海关

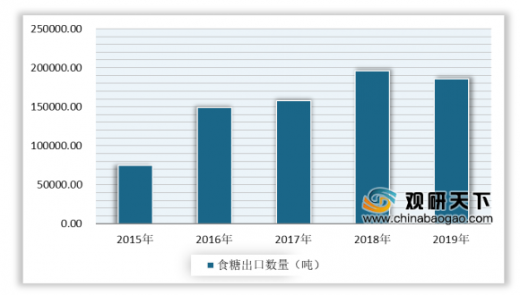

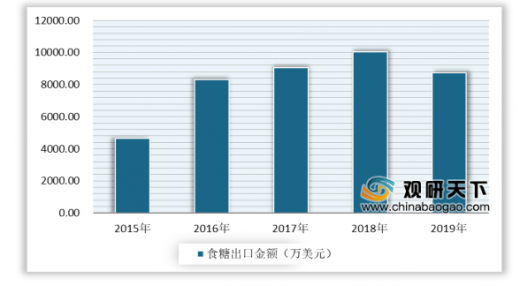

出口方面,数据显示,2019年中国食糖出口数量为185600吨,同比下降5.2%;2019年中国食糖出口金额为8736.7万美元,同比下降13.1%。

2015-2019年中国食糖出口数量统计情况

数据来源:中国海关

2015-2019年中国食糖出口金额统计情况

数据来源:中国海关

目前中国糖主要进口来源国为巴西、古巴、泰国、印度、澳大利亚和韩国等。数据显示,2018年我国从巴西进口占比26%以上,其次为古巴,占比13.3%。同时我国与古巴签订了长期进口原糖协议,每年从古巴进口原糖40万吨。

2018年我国糖主要进口国占比情况

数据来源:中国糖业协会

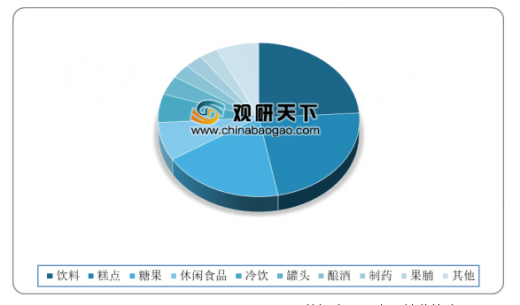

从白糖下游需求市场来看,其中饮料占比最大为24%,糕点和糖果分别占比23%和19%,由于白糖90%用于食品、饮料加工业,增长相对平稳,影响其增速的主要是经济增长速度。过去几年,由于经济增长压力增大,国内白糖需求增长放缓。但随着我国经济状况的急速发展,人民生活质量的大幅提高,中国的白糖消费市场还有很大的发展空间。

我国白糖下游需求市场分布情况

数据来源:中国糖业协会(CT)

以上数据资料参考《2019年中国白糖行业分析报告-市场运营态势与投资商机研究》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。