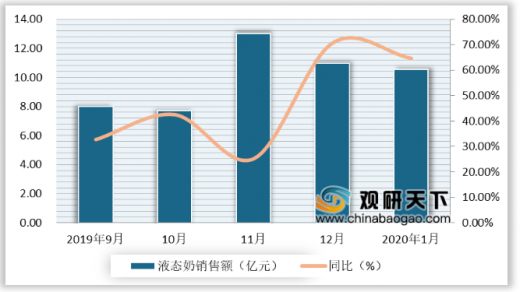

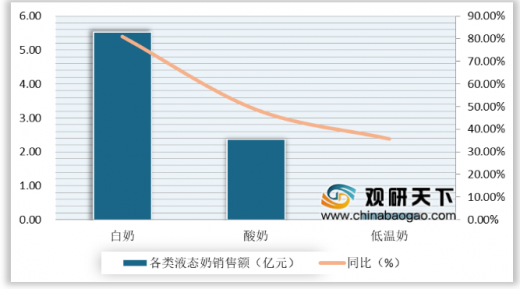

2020年1月我国乳制品行业各子行业线上销售额保持增长态势,增速放缓。从液态奶销售额来看,2020年1月阿里渠道液态奶线上销售额为10.53亿元,同比增长64.65%,其中白奶、酸奶、低温奶销售额分别为5.53亿元、2.37亿元、0.22 亿元,同比分别增长81.00%、48.76%、35.74%。

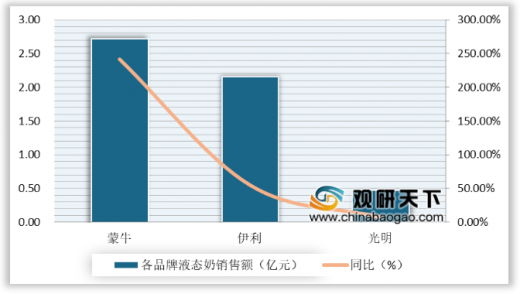

从液态奶各品牌销售额来看,2020年1月蒙牛、伊利、光明线上销售额分别为 2.72亿元、2.15亿元、0.47亿元,同比增长241.72%、54.97%、7.09% , 市占率分别为25.85%、20.43%、4.51% ,龙头品牌伊利、蒙牛共占据 46.28%的市场份额,份额均略有上升, 主要源于高端产品线终端价的降低。

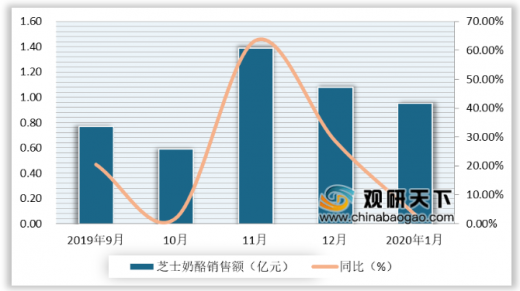

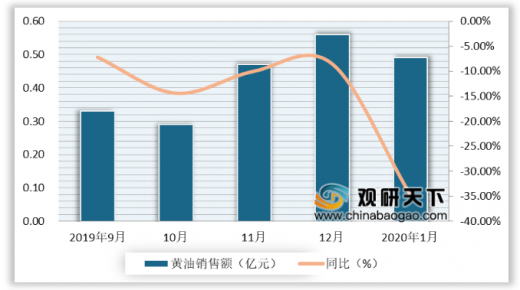

从芝士奶酪和黄油销售额来看,春节期间需求略有波动。数据显示,2020年1月阿里渠道芝士奶酪线上销售额为0.95亿元,同比增长3.17%,黄油线上销售额为0.49亿元,同比下降34.52%。近年来随着在我国国民收入水平提升和消费多元化,中国奶酪市场呈现出快速增长的趋势,市场潜力大。但由于该领域起步晚、行业规模小、产品品类少等原因,目前除儿童奶酪外,高端消费人群多偏向于外国进口产品。

从婴幼儿奶粉销售额来看,2020年1月阿里渠道婴幼儿奶粉线上销售额为8.09亿元,同比增长0.02%。

从婴幼儿奶粉主要品牌销售额来看,爱他美独占鳌头,飞鹤维持高增长,海外奶粉占据主流,国产品牌表现亮眼。数据显示,2020年1月爱他美、飞鹤、A2销售额分别为1.44亿元、0.72亿元、0.66亿元,同比增长6.99%、41.54%、13.70%。从市占率来看,婴幼儿奶粉销售额前十的品牌市占率均在4%以上,爱他美市占率为17.76%,远高于其他品牌,占据阿里线上市场主流。

以上数据资料参考《2020年中国乳制品行业分析报告-行业运营态势与发展前景预测》。

2019年9月-2020年1月阿里渠道液态奶线上销售额及增长情况

数据来源:阿里数据,淘数据

2020年1月阿里渠道各类液态奶销售额及增长情况

数据来源:阿里数据,淘数据

从液态奶各品牌销售额来看,2020年1月蒙牛、伊利、光明线上销售额分别为 2.72亿元、2.15亿元、0.47亿元,同比增长241.72%、54.97%、7.09% , 市占率分别为25.85%、20.43%、4.51% ,龙头品牌伊利、蒙牛共占据 46.28%的市场份额,份额均略有上升, 主要源于高端产品线终端价的降低。

2020年1月阿里渠道各品牌液态奶线上销售额及增长情况

数据来源:阿里数据,淘数据

2020年1月阿里渠道各品牌液态奶线上销售额市占率情况

数据来源:阿里数据,淘数据

从芝士奶酪和黄油销售额来看,春节期间需求略有波动。数据显示,2020年1月阿里渠道芝士奶酪线上销售额为0.95亿元,同比增长3.17%,黄油线上销售额为0.49亿元,同比下降34.52%。近年来随着在我国国民收入水平提升和消费多元化,中国奶酪市场呈现出快速增长的趋势,市场潜力大。但由于该领域起步晚、行业规模小、产品品类少等原因,目前除儿童奶酪外,高端消费人群多偏向于外国进口产品。

2019年9月-2020年1月阿里渠道芝士奶酪线上销售额及增长情况

数据来源:阿里数据,淘数据

2019年9月-2020年1月阿里渠道黄油线上销售额及增长情况

数据来源:阿里数据,淘数据

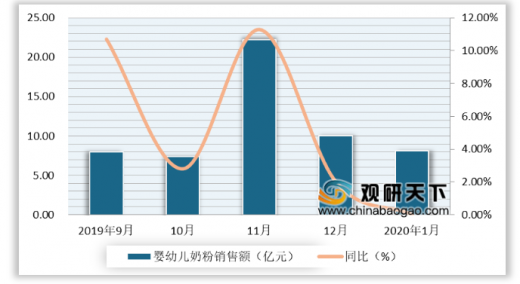

从婴幼儿奶粉销售额来看,2020年1月阿里渠道婴幼儿奶粉线上销售额为8.09亿元,同比增长0.02%。

2019年9月-2020年1月阿里渠道婴幼儿奶粉线上销售额及增长情况

数据来源:阿里数据,淘数据

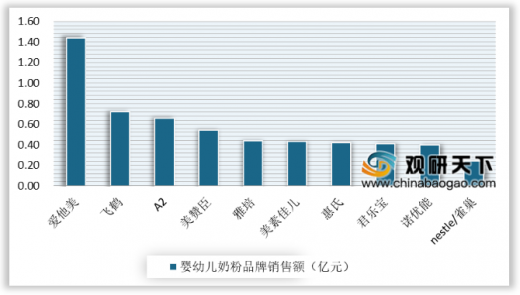

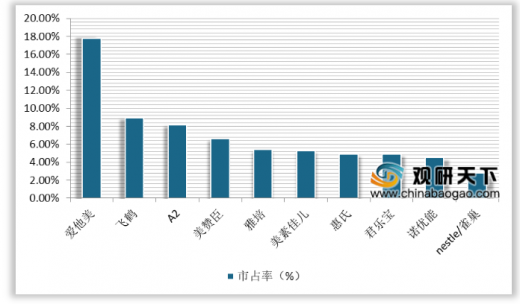

从婴幼儿奶粉主要品牌销售额来看,爱他美独占鳌头,飞鹤维持高增长,海外奶粉占据主流,国产品牌表现亮眼。数据显示,2020年1月爱他美、飞鹤、A2销售额分别为1.44亿元、0.72亿元、0.66亿元,同比增长6.99%、41.54%、13.70%。从市占率来看,婴幼儿奶粉销售额前十的品牌市占率均在4%以上,爱他美市占率为17.76%,远高于其他品牌,占据阿里线上市场主流。

2020年1月阿里线上渠道婴幼儿奶粉主要品牌销售额情况

数据来源:淘数据

2020年1月阿里线上渠道婴幼儿奶粉品牌销售额市占率情况

数据来源:淘数据CT

以上数据资料参考《2020年中国乳制品行业分析报告-行业运营态势与发展前景预测》。

各类行业分析报告查找请登录chinabaogao.com 或gyii.cn

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。